10月,焦炭市场进入下跌通道,焦炭企业纷纷加大限产力度,日均产量大幅下降,同比增幅明显收窄,同时,国际钢铁产需萎靡,焦炭出口量降至年内最低,出口均价继续下降。近期,由于市场由升转降,山西焦化企业联盟要求,企业加大限产力度,限量采购炼焦煤,将对近期炼焦煤需求形成抑制。

一、10月焦炭市场运行情况及特点

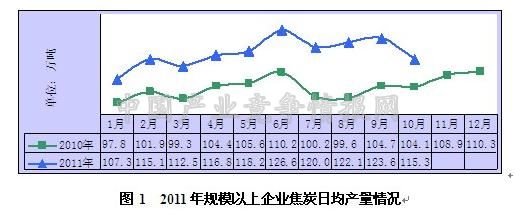

1.焦炭产量同比增幅明显收窄,日均产量大幅下降。据国家统计局数据,10月规模以上企业焦炭产量3574万吨,同比增长10.7%,日均产量环比下降6.7%;1~10累计生产焦炭3.58亿吨,同比增长13.4%。

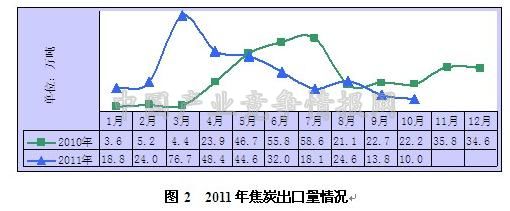

2.焦炭出口规模进一步萎缩,出口均价延续下降趋势。据海关快报数据,10月出口焦炭10万吨,同比下降54.9%,环比减少4万吨,1~10月累计出口焦炭311万吨,同比增长17.6%。

10月我国焦炭出口金额为4129.2万美元,折算均价环比下降3.3%。

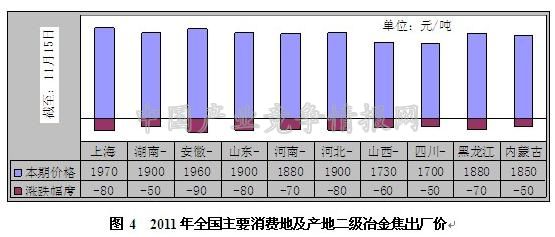

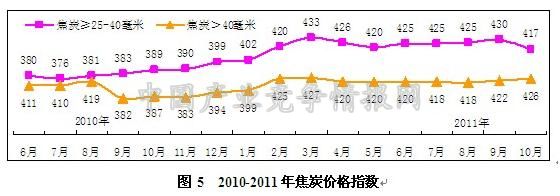

3.焦炭市场低迷运行,价格延续下跌趋势。随着钢铁限产力度加大,焦炭需求逐步弱化,焦炭市场进入下跌通道。据中国炼焦行业协会数据,10月焦炭市场规格为>40mm和≥25~40mm的冶金焦每吨均价分别为2166元和2051元,与9月相比分别涨20元和降66元。据监测数据显示,截至11月15日,监测区域内各地二级冶金焦价格均有不同程度下跌。

二、近期焦化行业发展动态及后期影响因素

受钢铁市场下滑影响,焦炭市场持续走低,企业经营压力骤增,山西焦化企业联盟召开会议决定,采取联合限产措施,加大限产力度,将抑制炼焦煤需求。

(一)山西焦化业重组:总量控制为重心,化产引领为方向

11月11日,山西省人民政府网发布了《山西省焦化行业兼并重组指导意见》。《意见》提出了焦化行业兼并重组指导思想和基本原则,重点明确了兼并重组的目标、途径以及政策措施。目标设定与此前发布的《山西焦化产业调整和振兴规划》基本一致,有细微调整,目标更加明确。2011年底保留焦化企业150家左右,2015年底保留焦化企业60家左右;2011年淘汰落后产能2000万吨,到2015年底再淘汰落后产能4000万吨左右,实际产能动态控制在1.2亿吨左右;2011年底独立焦化企业户均产能90万吨以上,2015年底独立焦化企业户均产能200万吨以上,形成1000万吨级特大型企业2户左右,500万吨级特大型企业5户左右,200万吨级大型企业10户左右;2011年底全省炭化室高度6米以上焦炉产能达到2800万吨以上,到2015年达到5600万吨以上。此外,还对化工产品产能作出了具体规划,2015年初步形成“以化为主”的格局。

(二)山西襄汾县将建千万吨焦化生产基地

近日,襄汾县河西煤化工园区“十二五”发展规划获省经信委批复,标志着襄汾在建设千万吨焦化生产基地、形成煤基多联产精细化工产业格局上迈出了坚实的一步。其中,以中煤集团、襄汾县巨成煤化工有限公司等企业为主体的焦化项目,是工业园区十二五期间推进的四个项目之一,总产能控制在1000万吨。

(三)山西、河北焦协要求企业联合限产、限采

山西焦化企业联盟10月25日召开焦炭市场分析座谈会,山西、河北、山东、陕西焦化企业代表参加了会议,会上提出了一系列关于焦炭市场联合限产的建议,全行业除承担城镇煤气等事关民生的焦化企业按30%的限产幅度之外,其余一律限产50%。还提出,各焦化企业应该采取自救行为,坚守“限产不降价”的理念,与此同时,各焦化企业应根据限产的幅度限量采购原料煤,并积极与煤炭企业沟通,要求降低价格。11月1日,河北焦协召开市场分析会,再次强调了加大限产力度、限量采购煤炭、加强企业间沟通等共同维护行业利益的措施。焦化企业联合限产限采将加速炼焦煤需求的弱化。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4