1 现有装置产能释放不足

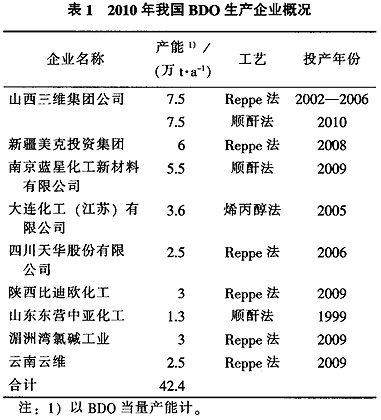

2010年,我国丁二醇(BDO)产业新增产能7.5万t/a,总产能达到42.4万t/a。我国BDO产能主要集中在山西三维、新疆美克、南京蓝星及大连化工(江苏)4家企业中,产能集中度达到71%,大型BDO生产企业的竞争力明显强于其它企业,规模效益明显。2010年我国BDO主要生产企业情况见表1。

2010年我国BDO产量约为26万t,开工率仅为61%左右。现有装置产能释放不足,主要由以下原因造成:(1)湄洲湾氯碱及云南云维BDO装置均于2009年年底建成,2010年新建装置开工不稳定;(2)山西三维新建的顺酐法BDO装置由于氢气供应等问题延迟至2010年下半年才正式投产;(3)国内其它装置由于原料供应不足、更换催化剂等问题停车检修频繁;(4)国家节能减排计划使部分生产企业受限电影响,开工不足。

2 对外依存度大幅下降

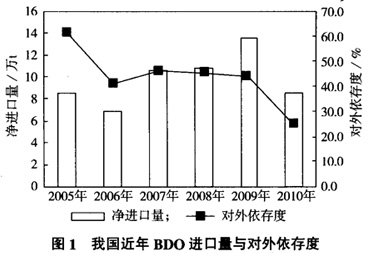

2010年我国BDO净进口量约为8.5万t,比上年减少了约5万t,同比下降37.1%。

2010年之前,由于我国大陆供给不足,下游需求快速增长,每年从我国台湾地区、韩国、中东等地进口大量BDO。随着国内BDO产能的快速增长,BDO自给能力得到了较大的提升,对外依存度由2005年的61%下降至2010年的25%左右。我国近年BDO进口量与对外依存度见图1。

2010年我国BDO净进口量出现大幅下降,除国内供应量大幅增长的原因外,还有以下几点原因:(1)2010年BASF公司停运了位于韩国蔚山的5万t/a BDO装置;(2)2010年世界经济进一步复苏,在汽车和电子行业的带动下,欧美市场的聚对苯二甲酸丁二酯(PBT)需求出现了较快增长,韩国及沙特有部分产品转销至欧美市场;(3)我国大陆于2009年底对原产于沙特和我国台湾地区的进口BDO征收反倾销税;(4)2010年美国巴斯夫及利安德巴塞尔两家生产商同时宣布因不可抗力暂停生产;(5)市场外盘BDO价格高于我国市场价格,BDO进口的价格倒挂现象严重。

3 下游需求保持较快增长

2010年我国BDO表观消费量约为34.5万t,较2009年增长了9.5%。主要消费仍然集中在四氢呋喃(THF)、聚对苯二甲酸丁二酯(PBT)、γ-丁内酯(GBL)、聚氨酯浆料等领域。

在国内需求增长及国际经济复苏的双重拉动下,我国纺织服装业率先走出金融危机影响的低谷,进而带动对于氨纶的需求。氨纶行业的健康发展,拉动了对聚四氢呋喃(PTMEG)及THF的需求增长。2010年,我国THF消费BDO约15万t,占BDO表观消费量的43.5%;PBT为BDO第二大下游消费领域,汽车工业和电子工业的快速发展有效地拉动了聚氨酯(PU)产业的发展,从而带动对BDO需求的快速增长。2010年PBT消费BDO量约占表观消费量的26.1%;GBL是BDO的第三大衍生物,2010年消费BDO占表观消费量的14.5%;作为BDO的传统消费领域,聚氨酯浆料(鞋底原液、合成革)等领域在2010年也保持了较好的发展。初步估计,聚氨酯浆料领域2010年消费BDO占表观消费量的13.0%。此外,BDO在增塑剂、医药中间体等领域的消费量也有所增长。

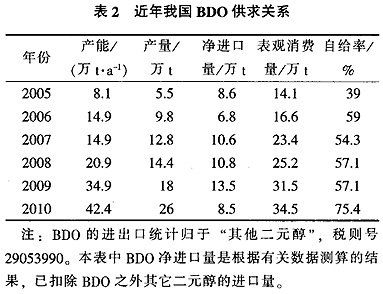

2005-2010年期间,我国BDO需求年均增长率达到20%。近年来,我国BDO的供求关系示于表2。

4 市场行情大幅上涨,年末略有回落

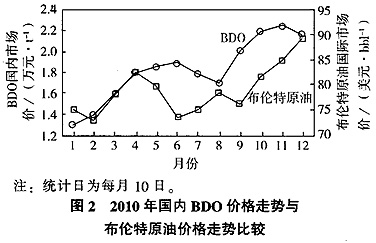

2010年我国BDO市场行情整体呈现大幅上涨趋势,年末出现小幅回落。与国外装置多采用顺酐路线生产BDO不同,我国现有的BDO装置多采用的是炔醛路线。2010年我国炔醛路线BDO产能总计24.5万t/a,占总产能的57.8%。相对其它基础有机原料,我国BDO市场价格走势与国际市场原油价格走势相关性不太强,如图2所示。

2010年上半年我国BDO市场价格一路快速上涨,市场供应一度紧张,价格从年初的1.3万元/t左右,上升至1.9万元/t左右。市场价格自6月份以后开始回调,但下行缓慢。7月份继续市场下跌行情,由于下游市场需求逐步进入淡季,BDO价格于8月份跌至年内最低水平,1.6万-1.7万元左右。此后,在BDO生产商“联合拉涨”作用下,国内BDO市场开始上行,9月份国内BDO市场价格大幅上涨至1.9万元/t左右。随着BDO生产原料价格的上涨以及下游需求旺盛的推动,自10月份以来,国内市场BDO继续保持上涨趋势。进入12月份后,部分下游需求开始减少,同期供应量有所增加,市场供需情况的改变使国内BDO价格在年末出现小幅回落。

BDO价格的波动主要受以下因素影响

(1)基础原料价格的变化。世界BDO生产多以顺酐路线为主,顺酐在BDO的生产成本中占有很大的比例,而顺酐的价格又受到国际原油价格波动的直接影响,进而影响到BDO的生产成本。我国BDO生产炔醛路线占主导,现阶段电石整体产能过剩,来源供给充足,炔醛路线生产成本相对受国际原油价格波动影响小,但在全球高油价的推动下,我国BDO市场行情整体呈现上涨趋势。

(2)季节性变化因素。从历史数据看,国内BDO市场在每年会有两个销售旺季——四五月份和九十月份。在旺季的时候,下游需求较大,工厂开工率高,市场价格也随之上涨。

(3)贸易行为也是产品价格波动的重要影响因素。2010年我国BDO的自给率大幅提高至75%,但进口BDO产品对市场价格的影响力仍然较大,每当有较大批量的进口产品运人时,BDO市场价格往往会出现下降。此外,BDO的贸易商较多,销售力量强大,容易出现人为炒作行情的情况,从而扩大了市场价格的波动。

(4)由于全球BDO供应紧张,2010年世界BDO市场行情整体出现上涨趋势。