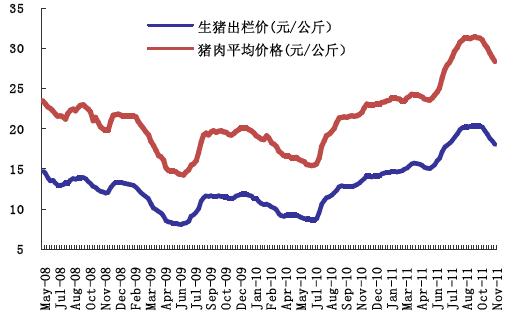

数据显示,2011年初全国生猪收购价格为13.5元/公斤,到5月份加工屠宰企业收购价格提升至15元/公斤。此后,生猪收购价格进入快速上涨期,9月生猪收购价格达到了20.4元/公斤的历史最高点。9月开始生猪价格进入下行区间,11月下旬平均生猪收购价已经下跌至16.5元/公斤。反观猪肉市场价格,基本与生猪收购价格变动频率、幅度大致相同。可以判断,生猪的价格直接影响猪肉价格的走势,进而影响到肉制品加工企业。

2011年生猪出栏平均价格与2010年相比,呈现了大幅上涨的态势,对下游的肉制品加工行业造成了很大的成本压力,其中肉制品行业上半年毛利率略有下降。

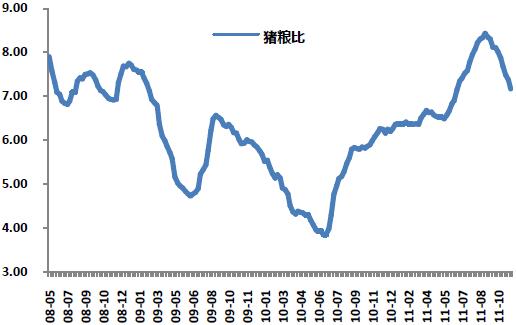

综合猪粮比、生猪存栏价格、数量及能繁母猪存栏等因素,华经纵横认为,猪价已经进入明确的下行周期。预计生猪价格在2012年也会有短期波动,但波动主因是由短期生猪市场供给量所决定的。另外,能繁母猪存栏量和生猪存栏量在2011年下半年均保持了较高的增长率。按照一般生猪养殖周期时间推算,生猪供给增加,对猪价构成压力,猪肉价格必然趋于下降。

综合以上因素,华经纵横判断行业上下游将呈现以下趋势:

屠宰行业:数据显示,近几年,屠宰行业的毛利率不断提升,屠宰行业的毛利率和净利率甚至好于肉制品加工行业,华经纵横判断,屠宰行业盈利的提升表明行业结构趋于优化。另外,政府对行业整合和大型屠宰企业对高额利益追求也成为了市场集中度加强的重要驱动因素。

肉制品加工行业:2011年,由于肉制品行业质量屡出问题,造成行业整体遭遇了信任危机,肉制品行业销量受到了前所未有的冲击。行业诸多厂家也利用打折、促销等市场策略应对市场冲击带来的经营风险,但与此同时,由于打折、促销的拉低毛利率和原材料成本上升,企业的利润更是无法得到保证。随着信任危机的消散和原材料价格的下降,肉制品加工行业将会迎来繁荣的一年。

饲养行业:根据历史判断,每一轮生猪价格下降周期结束的标志都是生猪养殖处于亏损的状态。由于今年下半年能繁母猪存栏量和生猪存栏量保持较高的增长率,生猪存栏数的增长造成市场供大于求,生猪市场价格下降,生猪养殖的亏损就不可避免了。

声明:华经观察属原创内容,代表个人观点,授权于中国产业竞争情报网使用;如需转载请保留原意并注明来源:中国产业竞争情报网!

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4