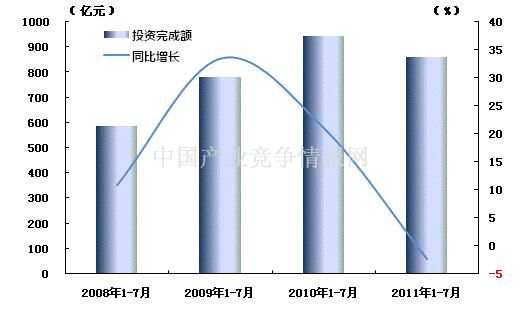

一、水运业固定资产投资完成情况

水运业固定资产投资较2010年同期有所下降,并且自年初以来的水运业固定资产投资同比增速逐月下滑的趋势未有改变。2011年1-7月,水路运输业城镇固定资产投资累计完成860.85亿元,比上年同期下降2.3%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.6,较2010年同期有所下降。

表1 2010年7月-2011年7月水路运输业城镇固定资产投资情况

| 投资完成额(亿元) | 同比增长(%) | 占全国投资比重(%) | |

| 2010年1-7月 | 946 | 21.1 | 0.8 |

| 2010年1-8月 | 1134.8 | 21.3 | 0.8 |

| 2010年1-9月 | 1264.8 | 15.6 | 0.8 |

| 2010年1-10月 | 1374.6 | 13.1 | 0.7 |

| 2010年1-11月 | 1591.4 | 14.5 | 0.8 |

| 2010年1-12月 | 2079 | 24.4 | 0.9 |

| 2011年1-2月 | 105.8 | 9.4 | 0.6 |

| 2011年1-3月 | 260.6 | 9.5 | 0.7 |

| 2011年1-4月 | 400 | 8 | 0.7 |

| 2011年1-5月 | 542.6 | 5.5 | 0.6 |

| 2011年1-6月 | 721.2 | 3.9 | 0.6 |

| 2011年1-7月 | 860.85 | -2.3 | 0.6 |

图1 2008-2011年同期水路运输业固定资产投资完成额及增速比较

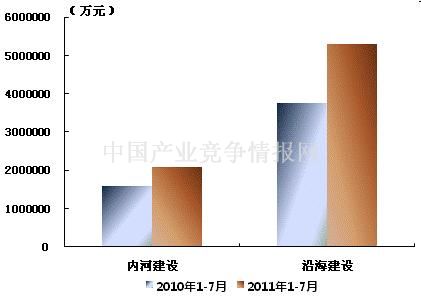

在今年水运投资当中,内河建设和沿海建设投资依然保持较强的增长。2011年1-7月,内河建设和沿海建设完成固定资产投资额分别达到2080872万元和5291724万元。内河建设累计同比上升31.91%,沿海建设累计同比增长41.29%。

图2 2010-2011年同期内河建设与沿海建设投资完成额比较

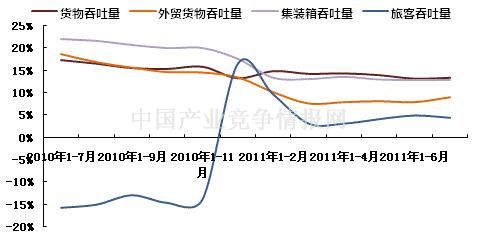

二、港口生产形势分析

2011年7月份世界各国经济数据继续缓慢复苏,我国经济增速也相对放缓,使得我国港口运行情况继续趋稳,规模以上港口的主要指标均保持较为稳定的增长。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-7月,全国规模以上港口完成货物吞吐量519376万吨,比上年同期增长13.4%,增速比1-6月份加快0.2个百分点。其中,沿海港口累计完成货物吞吐量354599万吨,比上年同期增长13.1%;内河港口累计完成货物吞吐量164777万吨,比上年同期增长14.1%。

7月份,全国规模以上港口完成货物吞吐量76868万吨,比上年同期增长15.5%,增速环比提升6.9个百分点。其中沿海港口完成52346万吨,内河港口完成24522万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠内河港口完成货物吞吐量增长的拉动,而内河港口完成货物吞吐量增长主要是受国内经济平稳增长的影响。从趋势上看,随着经济形势的日趋明朗化以及国际宏观经济环境的逐步改善,未来港口货物吞吐量增速有望继续保持稳定的增势。

表1 2010年7月-2011年7月规模以上港口货物吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 | |

| 2010年7月 | 66548 | 457047 | 17.4 |

| 2010年8月 | 68001 | 525914 | 16.6 |

| 2010年9月 | 66648 | 593691 | 15.6 |

| 2010年10月 | 67512 | 662692 | 15.4 |

| 2010年11月 | 70628 | 734820 | 15.9 |

| 2011年1月 | 73583 | 73583 | 13.30% |

| 2011年2月 | 61970 | 136434 | 14.90% |

| 2011年3月 | 72742 | 208320 | 14.30% |

| 2011年4月 | 75389 | 285797 | 14.40% |

| 2011年5月 | 77730 | 364916 | 14.00% |

| 2011年6月 | 75450 | 441963 | 13.20% |

| 2011年7月 | 76868 | 519376 | 13.40% |

表2 2011年7月规模以上港口货物吞吐量完成情况比较表

| 累计(万吨) | 当月完成(万吨) | 累计同比增长(%) | |

| 全国总计 | 519,376 | 76,868 | 13.4 |

| 1.沿海合计 | 354,599 | 52,346 | 13.1 |

| 大连 | 19,492 | 2,830 | 6.4 |

| 营口 | 15,548 | 2,237 | 18.7 |

| 秦皇岛 | 16,733 | 2,449 | 8.2 |

| 黄骅 | 6,531 | 940 | 22.4 |

| 唐山 | 17,064 | 2,384 | 24.1 |

| 天津 | 25,807 | 3,956 | 11.2 |

| 烟台 | 10,414 | 1,495 | 17.7 |

| 青岛 | 22,278 | 2,913 | 10.6 |

| 日照 | 15,223 | 2,126 | 15.2 |

| 上海 | 36,270 | 5,760 | 11.4 |

| 连云港 | 8,991 | 1,279 | 21.6 |

| 宁波-舟山港 | 40,942 | 5,978 | 10.4 |

| 福州 | 4,482 | 718 | 16.1 |

| 泉州 | 5,465 | 843 | 9.6 |

| 厦门 | 8,953 | 1,334 | 16.3 |

| 深圳 | 12,598 | 1,985 | -0.4 |

| 广州 | 24,031 | 3,604 | 5.2 |

| 湛江 | 9,249 | 1,150 | 11.2 |

| 北部湾港 | 8,435 | 1,425 | 32.1 |

| 2.内河合计 | 164,777 | 24,522 | 14.1 |

| 南京 | 9,976 | 1,450 | 19 |

| 镇江 | 6,698 | 960 | 10.3 |

| 苏州 | 21,535 | 3,215 | 17.5 |

| 南通 | 9,908 | 1,450 | 12.4 |

| 江阴 | 7,465 | 1,050 | 7.3 |

| 泰州 | 6,570 | 996 | 17.7 |

| 无锡 | 4,323 | 678 | 8.7 |

| 上海 | 5,637 | 830 | 15.4 |

| 杭州 | 5,058 | 783 | 8.6 |

| 嘉兴内河 | 5,576 | 927 | 4 |

| 湖州 | 7,203 | 1,336 | -11.7 |

| 芜湖 | 4,333 | 630 | 17.1 |

| 武汉 | 4,480 | 680 | 18.7 |

| 岳阳 | 4,610 | 616 | 2.1 |

| 佛山 | 3,196 | 455 | 5.6 |

| 重庆 | 6,225 | 962 | 29.8 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

从政策上看,港口货物吞吐量的平稳上升,意味着在国家相关贸易政策的引领下,港口运输生产正在健康、有序的发展。虽然港口生产面临诸多复杂的外部环境,复苏过程可能缓慢,但新一轮的复苏增长仍值得期待。从需求上看,市场对石油、金属、矿石、钢铁、水泥等大宗货物的需求强劲,也为水路运输的持续发展提供了较大的空间。

2、规模以上港口外贸货物吞吐量完成情况

1-7月,全国规模以上港口完成外贸货物吞吐量157012万吨,比上年同期增长9.1%,增速比1-6月份加快了1.1个百分点。其中,沿海港口累计完成外贸货物吞吐量143449万吨,比上年同期增长8.9%;内河港口累计完成外贸货物吞吐量13563万吨,比上年同期增长10.4%,继续保持着较高的增长率和发展势头。

7月,全国规模以上港口完成外贸货物吞吐量23620万吨,比上年同期增长15.7%。其中,沿海港口当月完成外贸货物吞吐量21651万吨;内河港口当月完成外贸货物吞吐量1968万吨。

港口外贸吞吐量保持稳定增速的主要原因是国内经济的稳定增长以及外贸形势的逐渐回暖。从外贸形势上看,据海关统计,前7个月,我国外贸进出口总值20225.5亿美元,比去年同期(下同)增长25.1%。其中,出口10493.8亿美元,增长23.4%;进口9731.7亿美元,增长26.9%。贸易顺差762.1亿美元,减少8.7%。海关统计显示,7月份,我国进出口总值3187.7亿美元,增长21.5%。其中出口1751.3亿美元,增长20.4%,月度出口规模刷新了上月刚刚创下的1619.7亿美元的历史纪录;进口1436.4亿美元,增长22.9%。

表3 2010年7月-2011年7月规模以上港口外贸货物吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 | |

| 2010年7月 | 20411 | 143750 | 18.7 |

| 2010年8月 | 20473 | 164428 | 16.9 |

| 2010年9月 | 20066 | 184955 | 15.7 |

| 2010年10月 | 19753 | 204906 | 14.7 |

| 2010年11月 | 21357 | 226030 | 14.6 |

| 2011年1月 | 23749 | 23749 | 13.50% |

| 2011年2月 | 19167 | 43287 | 10.20% |

| 2011年3月 | 21536 | 64845 | 7.70% |

| 2011年4月 | 22228 | 87366 | 8.00% |

| 2011年5月 | 22922 | 110437 | 8.20% |

| 2011年6月 | 22384 | 133256 | 8.00% |

| 2011年7月 | 23620 | 157012 | 9.10% |

在出口商品中,前7个月,我国机电产品出口5951.5亿美元,增长18.9%,占同期我国出口总值的56.7%。其中电器及电子产品出口2436亿美元,增长20.3%;机械设备出口1956.4亿美元,增长15.3%。传统大宗商品出口稳步增长,其中服装出口831.2亿美元,增长24.4%;纺织品出口546亿美元,增长27.5%;鞋类出口234.9亿美元,增长20.9%。在进口商品中,前7个月,我国进口铁矿砂3.9亿吨,增长7.9%,进口均价为每吨162.8美元,上涨39.1%;进口大豆2906万吨,下降5.5%,进口均价为每吨575.9美元,上涨31.1%。此外,进口机电产品4232.8亿美元,增长17.5%;其中进口汽车55万辆,增长20%。铁矿石等大宗货物需求的增加是提振港口外贸货物吞吐量的主要原因。

表4 2011年7月规模以上港口外贸货物吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) | |

| 全国总计 | 157,012 | 23,620 | 9.1 |

| 1.沿海合计 | 143,449 | 21,651 | 8.9 |

| 大连 | 6,099 | 892 | -1.7 |

| 营口 | 3,124 | 422 | 13.5 |

| 秦皇岛 | 711 | 72 | -37.6 |

| 黄骅 | 431 | 54 | 30.2 |

| 唐山 | 7,752 | 1,060 | 20.2 |

| 天津 | 12,307 | 1,947 | 1 |

| 烟台 | 4,287 | 583 | 27.5 |

| 青岛 | 15,657 | 2,110 | 3.1 |

| 日照 | 10,025 | 1,344 | 10.2 |

| 上海 | 19,512 | 3,175 | 11.5 |

| 连云港 | 5,007 | 720 | 11.3 |

| 宁波-舟山港 | 18,554 | 2,866 | 11.5 |

| 福州 | 1,743 | 333 | 25.8 |

| 泉州 | 1,142 | 156 | 2.2 |

| 厦门 | 4,566 | 735 | 16.4 |

| 深圳 | 9,885 | 1,571 | 1.4 |

| 广州 | 5,182 | 821 | -1.8 |

| 湛江 | 3,107 | 415 | 13 |

| 北部湾港 | 4,781 | 873 | 21.6 |

| 2.内河合计 | 13,563 | 1,968 | 10.4 |

| 南京 | 584 | 83 | 22.7 |

| 镇江 | 1,091 | 145 | 23.7 |

| 苏州 | 5,520 | 820 | 16.7 |

| 南通 | 1,696 | 250 | -7.6 |

| 江阴 | 816 | 118 | 4.8 |

| 泰州 | 561 | 70 | 30.3 |

| 无锡 | 6 | 1 | -0.6 |

| 芜湖 | 91 | 15 | 15.7 |

| 武汉 | 239 | 32 | 4.4 |

| 岳阳 | 74 | 6 | 2.6 |

| 佛山 | 1,322 | 198 | 1.5 |

| 重庆 | 198 | 33 | 16.8 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-7月,全国规模以上港口完成集装箱吞吐量9218.38万TEU,比上年同期增长12.9%,增速与1-6月持平。其中,沿海港口累计完成集装箱吞吐量8254.6万TEU,比上年同期增长12.2%;内河港口累计完成集装箱吞吐量963.78万TEU,比上年同期增长19.4%。

7月,全国规模以上港口完成集装箱吞吐量1441.2万TEU,比上年同期增长13.26%。其中,沿海港口当月完成集装箱吞吐量1293.9万TEU;内河港口当月完成集装箱吞吐量147.3万TEU。

表5 2010年7月-2011年7月规模以上港口集装箱吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 | |

| 2010年7月 | 1272.42 | 8152.46 | 22 |

| 2010年8月 | 1312.95 | 9474.57 | 21.6 |

| 2010年9月 | 1273.17 | 10752.36 | 20.7 |

| 2010年10月 | 1222.32 | 11985.09 | 20 |

| 2010年11月 | 1309.26 | 13297.93 | 20 |

| 2011年1月 | 1350 | 1350 | 17.60% |

| 2011年2月 | 995 | 2356 | 13.40% |

| 2011年3月 | 1278 | 3625 | 13.10% |

| 2011年4月 | 1328 | 4980 | 13.60% |

| 2011年5月 | 1383 | 6380 | 13.00% |

| 2011年6月 | 1376 | 7770 | 12.90% |

| 2011年7月 | 1441 | 9218 | 12.90% |

表6 2011年7月规模以上港口集装箱吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) | |

| 全国总计 | 9,218.38 | 1,441.20 | 12.9 |

| 1.沿海合计 | 8,254.60 | 1,293.90 | 12.2 |

| 大连 | 344.84 | 54.21 | 19.3 |

| 营口 | 240.55 | 32.7 | 25.8 |

| 天津 | 655.05 | 99.3 | 17 |

| 青岛 | 761.01 | 104.33 | 13 |

| 上海 | 1,821.56 | 290 | 10.9 |

| 连云港 | 278.02 | 45 | 24.3 |

| 宁波-舟山港 | 854.48 | 138.3 | 14.4 |

| 厦门 | 344.04 | 56.9 | 5.8 |

| 深圳 | 1,270.09 | 205.23 | 0.9 |

| 广州 | 775.79 | 125.7 | 9.8 |

| 2.内河合计 | 963.78 | 147.3 | 19.4 |

| 苏州 | 247 | 41.32 | 24 |

| 佛山 | 178.94 | 26.63 | 2.2 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-7月,全国规模以上港口完成旅客吞吐量5412万人,比上年同期上升4.4%,增幅环比回落0.5个百分点。其中,沿海港口累计完成旅客吞吐量4326万人,比上年同期上升10.1%;内河港口累计完成旅客吞吐量1086万人,比上年同期下降13.5%。

7月,全国规模以上港口完成旅客吞吐量846万人。其中,沿海港口当月完成旅客吞吐量697万人;内河港口当月完成旅客吞吐量149万人。

表7 2010年7月-2011年7月规模以上港口旅客吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 | |

| 2010年7月 | 791 | 5159 | -15.7 |

| 2010年8月 | 830 | 6016 | -15 |

| 2010年9月 | 796 | 6829 | -12.9 |

| 2010年10月 | 750 | 7500 | -14.6 |

| 2010年11月 | 686 | 8205 | -13.8 |

| 2011年1月 | 714 | 714 | 16.50% |

| 2011年2月 | 864 | 1586 | 9.60% |

| 2011年3月 | 682 | 2279 | 3.10% |

| 2011年4月 | 757 | 3047 | 3.10% |

| 2011年5月 | 762 | 3838 | 4.10% |

| 2011年6月 | 733 | 4582 | 4.90% |

| 2011年7月 | 846 | 5412 | 4.40% |

表8 2011年7月规模以上港口旅客吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) | |

| 全国总计 | 5,412 | 846 | 104.4 |

| 1.沿海合计 | 4,326 | 697 | 110.1 |

| 大连 | 395 | 99 | 111.4 |

| 烟台 | 250 | 54 | 109.9 |

| 宁波-舟山港 | 373 | 48 | 96.2 |

| 厦门 | 616 | 87 | 110.1 |

| 深圳 | 215 | 34 | 114.1 |

| 珠海 | 296 | 42 | 104.9 |

| 湛江 | 773 | 115 | 116.8 |

| 海口 | 812 | 114 | 115.5 |

| 2.内河合计 | 1,086 | 149 | 86.5 |

| 重庆 | 759 | 104 | 86.6 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

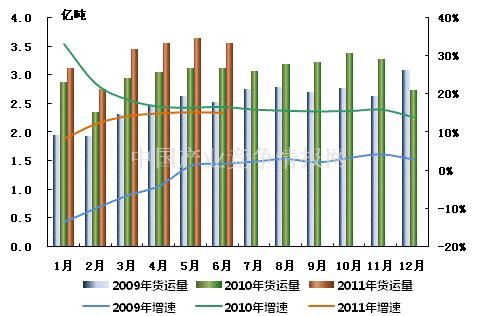

从货运量来看,2011年7月,全国水路货运量达到3.6761亿吨。统计显示,2011年1-7月,全国水路货运量累计达到23.7846亿吨,同比增长15.70%,增速同比减缓0.3个百分点,环比加快0.7个百分点。

图4 2009-2011年同期水路货运量及当年累计增速比较

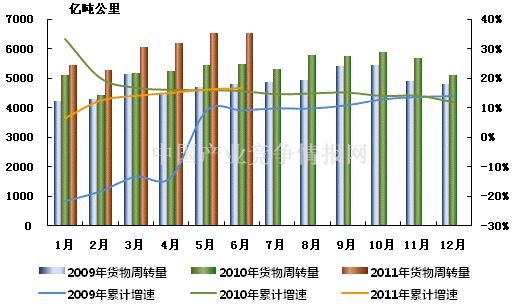

从货物周转量来看,2011年7月,全国水运货物周转量达到6192.63亿吨公里。统计显示,2011年1-7月,全国水运货物周转量累计达到42174.51亿吨公里,同比增长16.7%,增速同比加快2.3个百分点,环比增速持平。

图5 2009-2011年同期水运货物周转量及当年累计增速比较

2)客运情况

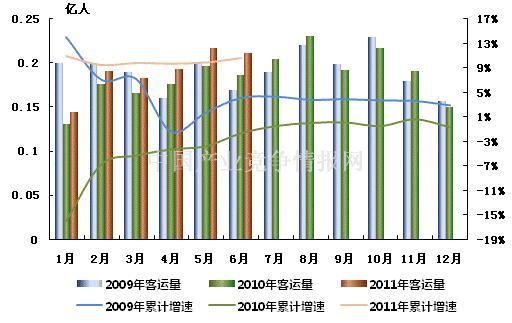

从客运量来看,2011年7月,全国水路客运量达到0.2247亿人。统计显示,2011年1-7月,全国水路客运量累计达到1.3648亿人,同比增长10.4%,环比减慢0.2个百分点。

图6 2009-2011年同期水路客运量及当年累计增速比较

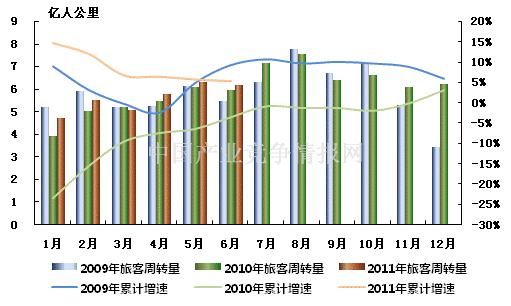

从旅客周转量来看,2011年7月,全国水运旅客周转量达到7.49亿人公里。统计显示,2011年1-7月,全国水路旅客周转量累计达到40.95亿人公里,同比上升5.2%,环比增速持平。

图7 2009-2011年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

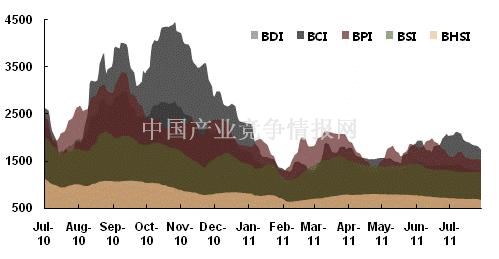

(1)波罗的海干散货运价指数走势

7月份,波罗的海主要船型干散货运指数表现较为震荡,除海岬型船运价指数均值表现为小幅上扬以外,其它各船型运价指数表现为普遍的下跌。从月度运价均值来看,7月份,波罗的海干散货综合运价指数(BDI)平均值为1365.52点,比上月均值下降4.72%;波罗的海海岬型船运价指数(BCI)平均值为1941.38点,比上月均值上升3.49%;波罗的海巴拿马型船运价指数(BPI)平均值为1584.71点,比上月均值下降13.29%;波罗的海超灵便型船运价指数(BSI)平均值为1274.57点,比上月均值下降5.63%;波罗的海灵便型船运价指数(BHSI)平均值为696.71点,比上月均值下降5.73%。从月末运价指数来看,截至7月29日,BDI报收于1264点,较上月底下降10.54%;BCI报收于1749点,较上月底下降14.10%;BPI报收于1511点,较上月底下降5.80%;BSI报收于1259点,较上月底下降3.75%;BHSI报收于676点,较上月底下降5.06%。

国际干散货市场在7月上旬出现短暂的微幅反弹后,继续延续6月份下跌趋势。6月下旬中国粗钢产量的增加虽然带动了对巴西和澳大利亚铁矿石需求,使好望角型船市场运价于7月上旬出现短暂反弹,但由于澳洲和中国港口拥塞情况有所缓解,市场可用运力增多,加上受欧洲主权债务危机和经济迟滞影响,该地区铁矿石进口减少,力拓、必和必拓等租家也暂时退出租船市场,使市场运价随后出现较大回落。7月底波罗的海好望角型指数BCI收于1749点,当月跌幅达14.5%。7月上旬亚洲和欧盟地区小麦进口量的增加对巴拿马型市场运价带来短期支撑,但由于中国煤价下调,国内对国际煤炭需求略微减少,加上北半球夏季的到来,使市场运输需求减弱。7月中旬后市场运价开始走低,最后波罗的海巴拿马型指数BPI收于1511点,当月下跌5%。7月份灵便型市场一方面因印尼煤炭需求较稳定,南美东海岸谷物货盘对市场运价提供支撑,另一方面因印度政府加大限制铁矿石出口力度,印度至中国铁矿石货盘减少,加上印度季风的影响,市场运价总体呈走弱趋势。波罗的海极限灵便型船指数BSI和波罗的海灵便型指数BHSI当月分别下跌4.5%和5%。市场预计,8月份国际干散货市场总体仍呈缓降趋势,不过巴拿马型船市场可能会在9月份南美谷物旺季时迎来反弹,好望角型船市场的反弹可能出现第四季度,而灵便型市场则年底前较难有所作为。

图8 2010年7月-2011年7月波罗的海干散货运价指数变化趋势

7月份,波罗的海油轮运价指数普遍下跌,成品油运价指数和原油运价指数都出现持续的低迷走势。7月份,波罗的海成品油运价指数(BCTI)和波罗的原油运价指数(BDTI)平均值分别为675.33点和740.33点,BCTI均值比上月下降2.09%,BDTI均值比上月下降0.47%。从月末运价来看,截至7月29日,BCTI报收于684点,较上月底下降1.44%;BDTI报收于721点,较上月底下降3.48%。

原油油轮运输:7月份由于国际能源机构释放原油储备,从而减少了原油运输需求。由于中东海湾地区吨位过剩现象继续存在,迫使VLCC运价处于较低水平。当月中东至日本航线VLCC运价维持在WS50点附近。不过数据显示,第三季度VLCC新船交付量大约减少40艘左右,这对于供过于求的运输市场来说是个好消息。市场预计,8月份开始VLCC运价将有回升趋势,而国内一家油运公司也预期年内中东至日本航线VLCC有望恢复至WS60点以上。

成品油轮运输:7月份成品油船需求不高,市场总体表现一般,但由于7月下旬热带风暴抵达日本南部,多个港口和化工厂停工,日本进口石脑油货盘增加,支持日本航线运价上涨。此外,由于美国炼油厂通常在8月份进行维修,7月下旬开始进口成品油将相应增多,推动运价回升。市场预计,8月份开始成品油市场将有回暖趋势。

图9 2010年7月-2011年7月世界油轮运价走势

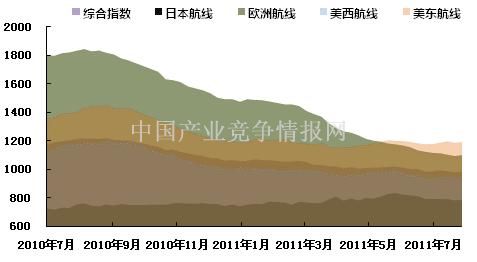

(3)中国出口集装箱运价指数走势

7月份,中国出口集装箱运输市场三大航线运价表现为普遍的下跌,而市场运价总体表现为持续的走弱的态势。中国出口集装箱运价指数(CCFI)7月的月度均值达982.44点,比上月均值下降1.45%。其中韩国航线、东西非航线和南非南美航线的运价均值增幅最高,7月均值分别达到672.81点、908.53点和816.52点,比上月均值分别提升3.24%、2.47%和1.92%;欧洲航线、日本航线和澳新航线的运价均值降幅较大,7月均值分别为1102.44点、786.21点和921.24点,比上月均值分别下降3.51%、2.79%和2.58%。

7月,中国出口集装箱运输市场总体行情表现平淡,欧美等远洋航线运输需求小幅上升,但受运力过剩影响,大部分航线市场运价继续小幅下跌。

欧洲航线:运力供大于求。7月,货量保持较为平稳的上升势头,但受上半年运力投入过大影响,供大于求的形势并未发生根本转变,船舶平均舱位利用率保持在85~90%水平。船公司本轮的旺季附加费(PSS)征收计划再度推迟执行,市场运价总体延续上月的下跌走势,部分航次最低运价跌破700美元/TEU。地中海航线,由于旺季较欧洲航线早,7月份正值出货的最高峰,运输需求总体表现尚可,加上近期部分船公司开始缩减运力,供需失衡的矛盾有所缓和,市场运价跌势趋缓。

北美航线:需求基本稳定。美西航线船舶平均舱位利用率徘徊在85%左右,由于货量增长有限,船公司7月上旬的涨价计划未能全额执行,市场运价在月初小幅上升后逐级回落,至月底部分航次最低运价已跌破1400美元/FEU;美东航线运力控制相对严格,加之旺季需求的增长趋势更为明显,船舶平均装载率保持在九成以上,市场运价稳中有升。据美国联邦储备委员会报告显示,6月份和7月初美国多数地区经济复苏步伐放缓,经济的疲软态势继续蔓延,这将在一定程度上抑制北美航线出口运输市场的需求增长。鉴于旺季货量增长不及预期,船公司已开始着手控制运力供给,一些原本计划新开的旺季航线暂缓上线。此外,部分船公司也有计划推迟征收原定于8月上旬的旺季附加费。

日本航线:保持平稳。日本航线7月货量稳中有升,目前上海口岸船舶平均舱位利用率达到80%以上。市场运价基本稳定。

澳新航线:由淡转旺。澳新航线,正逐步摆脱传统淡季的影响,7月货量总体呈上升趋势,船舶平均舱位利用率逐步攀升至85%以上水平,部分航次装载超过九成。由于供求关系出现改善,市场运价自月中起开始反弹,部分航次运价涨幅超过100美元/TEU。业内人士分析,7、8月份正是澳新航线由淡转旺的过渡时期,运输需求有望保持平稳上升势头,加上第二季度船公司运力调配已基本完成,短期内继续大幅扩大运力供给的可能性不大,市场运价仍有进一步提升的空间。据悉,目前已有多家船公司计划于8月上旬开征旺季附加费,幅度在300美元/TEU左右。但考虑到当前市场运力供给较为充分,船公司涨价措施能否全额执行仍要看货量回升的速度。

图10 2010年7月-2011年7月中国出口集装箱运价指数走势

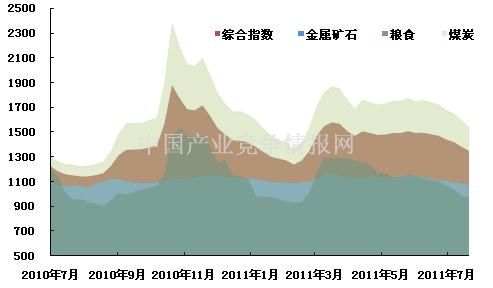

(4)中国沿海(散货)运价指数走势

7月份,国内沿海散货运输市场行情持续下跌。7月份CCBFI均值为1394.96点,较上月均值下降6.20%;金属矿石运价指数的月均值为1093.01点,较上月均值下降4.03%;粮食运价指数的月均值为1015.09点,较上月均值下降10.05%;煤炭运价指数的月均值为1616.66,较上月均值下降7.58%。

7月份,国内沿海散货运输市场行情在煤炭、粮食、金属矿石运价下跌的影响下继续下挫。

煤炭运输:7月份,尽管是电煤需求迎峰度夏的高峰期,但动力煤的价格和海运费均没有出现预期上涨的态势,反而一路走跌。主要原因是4、5月份大秦铁路检修、沿海口岸设备检修等,多种因素导致前期煤炭供应紧张,不少电力企业加大了煤炭储存来应对夏季高峰。到了7月份,市场煤炭供应偏紧现象已经明显缓和,加上南方地区水力发电充足,各传统发电企业煤耗水平整体增势不大,日均耗煤量保持平稳,电厂煤炭库存量处于高位,电厂派船不积极,煤炭采购量减少。国内沿海煤炭运输市场需求不强,航运市场低迷,运输价格低位徘徊。

金属矿石运输:7月,金属矿石运输市场行情小幅下跌。今年人民币升值、原材料价格上涨以及国家产业结构调整,通货紧缩政策等因素都影响着钢铁企业生产,港口铁矿石出货低迷,运输需求不振。受煤炭运输市场行情下跌的影响,金属矿石主要航线运价纷纷下滑。

原油及成品油运输:7月,原油和成品油运输市场行情稳定。上海航运交易所发布的原油和成品油运价指数与上月同期基本持平。由于国际原油价格上涨较快,炼油行业由盈转亏,6月份成品油产量同比下降0.6%,今年首次出现负增长,环比则下降了7.3%。下半年,随着国际经济复苏不确定因素增加和国内防通胀及节能减排工作力度加大,石化产业发展环境趋紧,增速总体呈现放缓态势。

粮食运输:7月,尽管北方地区粮食收购价小幅上涨,但收购量仍然很小,成交清淡。北方港口装船积极性不高,船期一再被拖延。受煤炭运输市场行情低迷的影响,7月粮食运输市场行情一再下滑。

图11 2010年7月-2011年7月中国沿海(散货)运价指数走势

(2)波罗的海油轮运价指数走势

| 微信服务号: |  |

微信订阅号: |  |

北京华经纵横咨询有限公司拥有专业的细分市场研究团队和丰富的研究经验。我们以最新的准确可靠的数据为依据,

常年为政府部门,全球500强企业提供下列细分市场研究咨询服务:

1. 行业分析:研究行业发展关键因素、规模和发展趋势、发展环境

2. 产业链分析:从上下游产业链的角度看行业机会

3. 产品分析:研究产品产销情况、销售模式、进出口状况、市场需求

4. 企业分析:针对潜在企业的研究、发现潜在的投资机会

5. 市场分析:行业市场分析、预测市场前景和投资机会

6. 竞争分析:行业竞争格局及企业竞争分析

7. 盈利能力分析:行业和潜在重点企业的盈利能力分析

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4