1.2011年合成橡胶市场回顾

2011年,世界经济增速减缓,我国轮胎及鞋等橡胶制品出口虽然继续增长,但增速明显回落;同时国内汽车业增速也大幅下降。在国内外需求增速减缓的影响下,我国合成橡胶需求同比仅小幅增加。

行业发展主要特点:供需继续增长,但增速明显降低,同时供应增速仍快于需求增长;合成橡胶进口量出现2008年以来的首次减少;出口量继续大幅增加,再创历史新高;橡胶价格大幅上涨,丁苯橡胶价格涨幅较大。

1.1国内汽车产销量增速大幅下降,汽车业对合成橡胶需求的拉动作用减弱

2011年,受经济增速下滑、购置税减半及汽车下乡等相关刺激政策退出、日本地震及海啸等不利因素影响,国内汽车产销量增速大幅下滑。虽然汽车出口量达82万辆,同比增长51.9%,但出口对全年汽车产销量的拉动作用较小。

全年汽车产销量分别为1841.9万辆和1850.5万辆,同比分别增长0.8%和2.5%。从全年汽车分车型数据来看:轿车产量为1063.3万辆,同比增长6.2%,增幅较上年下降了23.7个百分点;客车产量为433.4万辆,与上年持平,增速大幅下降;货车产量为345.1万辆,同比减少22.3%。近年我国汽车月度产量变化趋势见图1。

从车型占比变化看,2011年轿车产量占汽车总产量的57.7%,较上年提高了3个百分点;客车产量占汽车总产量的23.5%,基本持平;而货车产量则受到经济减速、出行减少等影响,产量占汽车总产量的18.7%,较上年减少了2.8个百分点。

受汽车生产增速放缓的影响,汽车行业对合成橡胶需求拉动作用明显减弱。

1.2我国轮胎生产及出口增速明显下降;小客车轮胎出口美国继续减少

据国家统计局数据,2011年我国共生产轮胎外胎8.32亿条(含部分摩托车胎),同比增长8.5%,增幅较上年下降近10个百分点。其中子午线轮胎共生产3.93亿条,增长5.6%,增幅同比减少18.7个百分点。

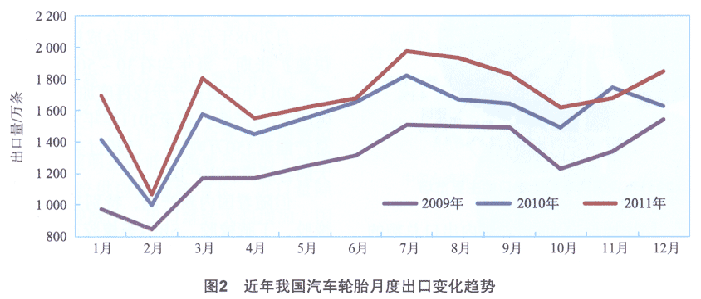

同年,我国共出口汽车轮胎2.03亿条,同比增长8.7%,增幅也下降近13个百分点。其中小客车和客货车轮胎出口量分别为1.49亿条和5391.5万条,同比分别增长8.5%和9.3%,同比增幅分别较上年下降近11和20个百分点。近年我国汽车轮胎月度出口变化趋势见图2。

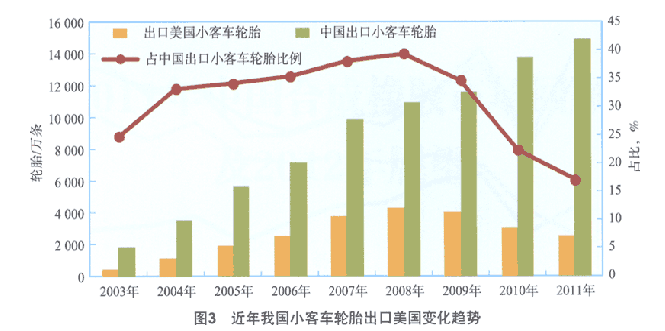

输美轮胎特保案并没有使我国轮胎出口总量及小客车轮胎出口总量减少,但却使得对美国的轮胎出口,特别是小客车轮胎出口呈现出持续减少的趋势。2011年,我国共出口美国汽车轮胎3879.1万条,同比继续减少10.8%,占我国出口总量的19.1%,较2008年的37.1%减少了18个百分点。近年我国小客车轮胎出口美国变化趋势见图3。

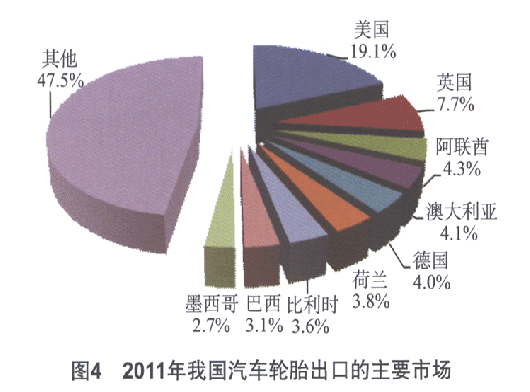

随着出口到美国的轮胎大幅减少,欧洲已超过美国成为我国轮胎最大的出口市场,2011年我国出口欧洲地区的轮胎数量已占到国内总出口量的1/3以上。

从整体变化趋势看,出口到欧盟国家的轮胎数量快速增加,出口中东及其他新兴市场国家和地区的轮胎也有所增加。其中欧盟市场以英国、荷兰、德国、比利时、意大利、西班牙等国为主;中东则以阿联酋、沙特和伊朗为主;出口到巴西、印度、俄罗斯等新兴国家的数量也快速增加(见图4)。

1.3我国鞋类产品出口增速下滑,但出口量仍突破百亿双,再度小幅攀高

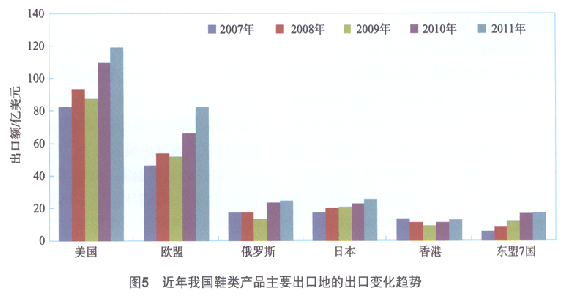

2011年,我国共出口各类鞋101.7亿双,同比增长2.4%,增速下滑;出口额达393.7亿美元,同比增长17%,其中中国鞋品对欧美出口有所增加。2011年,美国经济进一步恢复,消费支出有所增加;欧盟对中国皮鞋征收的长达5年的反倾销税于2011年3月31日到期。

从出口金额来看,出口美国119.4亿美元,同比增长8.6%,占国内出口总额的27.7%;而出口欧盟82.7亿元,同比增长24.6%,占国内出口总额的19.2%;此外,出口拉美、中东地区也快速增长,出口东盟、日本等其他国家和地区也出现不同程度的增加(见图5)。

1.42011年国内合成橡胶能力继续快速增长,但原料丁二烯供应不二足,成本压力加大,合成橡胶行业利润受到严重挤压,装置开工负荷下降

自2008年开始,我国合成橡胶进入新一轮的快速扩张期,每年均有30-50万吨/年的产能投产。2011年扩建投产步伐再度加大,全年新增68万吨/年的新产能。截至2011年年末,我国合成橡胶总产能近350万吨/年,已超过美国,成为世界最大的合成橡胶生产国。

但随着国内新产能,特别是丁苯橡胶、顺丁橡胶、丁腈橡胶、SBCs等橡胶产品,以及ABS、丁苯胶乳等行业产能的不断增加,丁二烯资源供应不足的矛盾开始显现。近些年,国内民营资本及外资企业纷纷进入国内合成橡胶、合成胶乳、ABS等生产领域,但这些企业并没有配套其原料丁二烯的生产装置,而国内大型石化企业乙烯装置配套建设的丁二烯产能多已配套建设其下游装置,因此,国内丁二烯供需矛盾不断积聚。

另一方面,国际市场丁二烯资源也呈现减少的趋势。主要影响因素为,近年中东乙烯工业快速发展,但其乙烯原料多以轻烃为主,碳四资源较少;美国丁二烯产量占乙烯产量的比率不足10%,低于欧洲及亚洲国家采用石脑油为原料的丁二烯收率(13%—14%),同时近年随着页岩气等新能源的出现,其乙烯原料轻质化趋势更加明显,丁二烯与乙烯的产量比例已由2004年8%左右下降到2011年的5%左右。

丁二烯资源的日益紧张正制约着国内合成橡胶行业的发展,国内下游行业不仅受到国外需求疲弱的影响,同时还受到国内宏观调控等多方面因素影响,需求在减弱。2011年二季度开始,国内SBS及顺丁橡胶生产企业受到成本大幅增加及需求减弱的双重影响,利润受到严重挤压,甚至亏损,许多企业纷纷减产或停产,行业开工率大幅下降。

1.5随着产能的大幅增加,进口减少,我国合成橡胶自给率大幅提高,部分品种装置利用率下降

在汽车工业及轮胎等橡胶制品出口增速均有所减慢的影响下,2011年我国合成橡胶消费虽有所增长,但增速明显降低。随着产能的大幅增加,国内合成橡胶供应量继续增长,进口量除2008年外首次出现减少,出口继续大幅增加,国内合成橡胶自给率大幅提高。

2011年,我国合成橡胶(七大基本胶种及SBCs,下同)产量为267.2万吨,同比增长10.9%;进口量为126.3万吨,同比减少9.2%;出口量为25.5万吨,同比增长23.9%;表观消费量为367.9万吨,同比增长2.4%。合成橡胶国内产品自给率为72.6%,较2010年提高了5.6个百分点。

其中顺丁橡胶产量同比增长8.6%;净进口量同比减少13.2%;表观消费量为90.4万吨,同比增长2.9%。丁苯橡胶产量及净进口量同比分别增长17.9%和减少15.3%,表观消费量约130万吨,同比增长11.5%。SBCs产量同比减少9.8%,净进口量同比减少55.6%;表观消费量为61.6万吨,同比减少15.4%。

随着近两年产能的大幅增加,我国丁苯橡胶、顺丁橡胶和SBS系列产品的自给率大幅提高,2011年三品种的国内自给率分别提高到85.4%、77.8%和93.6%,大大高于国内合成橡胶72.6%的平均水平。

在自给率提高的同时,部分产品装置利用率有所下降。按有效能力计算,2011年顺丁橡胶装置开工率为97.4%,较上年下降了4.4个百分点;SBS装置开工率为78.2%,较上年大幅下降19.2个百分点。

1.6合成橡胶出口量再创历史新高,周边国家和地区仍为主要出口市场

2011年我国合成橡胶出口量快速增加,出口量为29.2万吨(海关口径),同比增长23.2%,再创新高。

东盟10国是我国合成橡胶最大的出口市场,欧盟排在第二位,印度则是我国合成橡胶第一大出口目的地国。其中东盟市场主要以泰国、马来西亚、越南和印尼为主(见图6)。

此外,香港、美国、土耳其、意大利、中国台湾省等也是重要的出口目的地。

1.7受原料丁二烯价格大幅上涨推动,以及天然橡胶价格拉动,2011年合成橡胶价格大幅攀升,丁苯橡胶涨幅较大,但普通丁基橡胶价格同比则下降

2011年原料丁二烯价格大幅上涨,东南亚CFR平均价格为2945美元/吨,同比上涨54.1%;国内厂家出厂报价平均为21718元/吨,同比增长39.9%。其中1—7月,国内外市场丁二烯价格大幅攀升,东南亚CFR价格由年初的2035美元/吨上涨到4215美元/吨,增幅高达107%。随后在需求急剧减少及炒作热情下降的共同作用下,价格暴跌到11月中旬的1540美元/吨,跌幅高达63.5%。尽管丁二烯价格大幅波动,但平均价格仍大幅上涨,对合成橡胶价格形成强劲支撑。

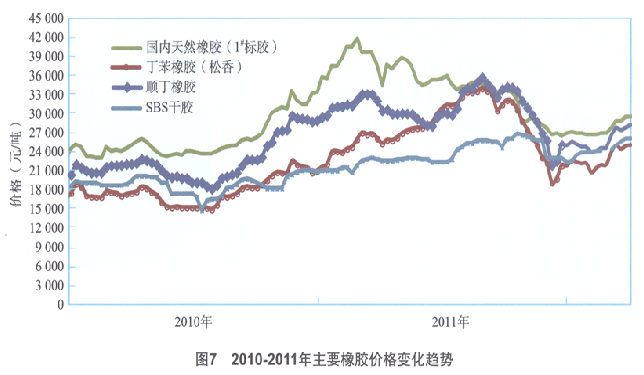

2011年初天然橡胶价格继续上年末大幅攀升的走势,春节过后,在下游抵制、需求减少的影响下,全年价格基本呈现震荡下跌的走势,但全年平均价格仍较上年有较大幅度上涨。2011年国内天然橡胶(1#标胶)现货的平均价格为34028元/吨,同比增长28.7%;其中春节前后达到全年最高价格,突破40000元/吨(见图7)。

2011年,在丁二烯及天然橡胶价格大幅上涨的推动下,丁苯橡胶、顺丁橡胶价格均上涨。其中丁苯橡胶涨幅较大,主要是因为2011年丁苯橡胶相对顺丁橡胶及天然橡胶价格涨幅较少,替代需求增加;同时2011年汽车总体需求增速较低,但乘用车需求增速却快于商用车需求,半钢胎需求相对较好,丁苯橡胶在半钢胎胎面胶中应用较多,因此需求相对较好。

2011年SBS市场受货币紧缩等政策影响较大,需求大幅减少,但受丁二烯价格攀升的影响,SBS价格也有较大幅度上涨,SBS干胶和油胶全年平均价格分别为23760元/吨和19621元/吨,同比增长25.6%和36.9%。

普通丁基橡胶价格呈现出与上述品种完全不同的走势,年平均价格有所下跌。2011年国内普通丁基橡胶平均价格为36018元/吨,同比减少15.1%;但卤化丁基橡胶平均价格为54020元/吨,同比上涨26.9%。普通丁基橡胶价格一改多年一直居高不下的走势转而下跌的主要原因:一是2011年下游需求减弱,二是国内供应量的大幅增加。2011年10月国内第二套57吨/年丁基橡胶装置在浙江建成投产,供应量的快速增加打破了原来的市场格局,价格承压下降。

2.2012年合成橡胶市场展望

2012年,世界经济进一步恢复,但增速将继续减缓。其中美国经济继续保持温和增长,私人消费支出将持续改善,进口增速将逐渐加快;日本经济也将继续回升,灾后重建的相关需求将提振企业和消费者信心,消费和投资需求将逐渐加快,同时日元对人民币持续升值,从中国进口将快速上升;“金砖五国”经济增速将小幅放缓,消费需求保持平稳增长,部分经济体工资和收入持续上升,促进需求增长。但欧洲经济难有起色,财政紧缩计划和失业率居高不下将抑制消费,欧债危机导致需求疲弱,对中国产品进口将会持续下降。

2012年中国经济将保持平稳增长,增速略有降低。其中固定资产投资、消费、出口均将继续增长,其中消费增速将保持平稳,但宏观调控、人工成本上涨、人民币升值、国际环境动荡等则不利于投资及出口,预计投资及出口增速将有所回落。

2012年我国汽车工业增速将快于2011年,同时国内汽车保有量的不断增加,替换轮胎及橡胶制品需求的增加将拉动合成橡胶需求继续增长。但高油价将使得合成橡胶需求增速仍较低,预计全年合成橡胶(七大基本胶种及SBCs)需求量在380万吨左右,同比增长3.2%,增速略高于上年。

从供应侧来看,2012年我国合成橡胶新增产能超过100万吨/年,供应快速增加,市场压力增大。原油价格仍将继续上涨,原料丁二烯价格将对合成橡胶价格形成支撑,但天然橡胶价格对合成橡胶的拉动作用较弱。预计2012年合成橡胶价格将与2011年持平或略低。

2.1国内外汽车业均将继续恢复,2012年需求增速将快于2011年

2012年,国际汽车行业继续恢复,增速也将较上年有所加快。据国际橡胶研究组织(IRSG)预测,2012年汽车产量将增至8700万辆左右,同比增长7%,增幅高于2011年的3.5%。世界汽车保有量将达11.15亿,同比增长3.8%,略高于上年3.5%的增速。

从国内市场看,经历了2011年的低谷之后,2012年汽车需求将在刚性需求的拉动下有所回升。据国内相关机构预测,2012年我国汽车需求量在2035万辆左右,同比增长9.5%左右,高于上年2.5%的增速。

汽车需求的增长及汽车保有量的不断增加,将继续拉动国内轮胎业发展,从而带动合成橡胶需求增长。

2.2欧盟轮胎标签法将实施,2012年轮胎出口增速将继续减缓,但这也将有利于推动高性能橡胶品种在国内的应用

近年我国轮胎行业产能呈现过剩态势,同时橡胶等原材料成本大幅上涨,轮胎价格上涨较慢,轮胎行业利润空间不断缩小。同时在人民币升值、特保案及反倾销等贸易保护、欧盟REACH法规等不利因素的影响下,轮胎出口增速不断降低。

2012年即将在全球范围内强制执行的轮胎标签法规将对中国轮胎出口产生一定影响。这一方面将促进我国轮胎产品的升级换代,另一方面也会在短期内使中国轮胎出口受阻,增速减缓。

输美轮胎特保案后,欧盟已成为我国最大的出口市场。目前国内轮胎行业也在积极应对REACH法规、轮胎标签法等绿色壁垒,绿色轮胎的发展方向已得到业内认可,但要在短期内达到欧盟要求的可能性不大,加之欧债危机导致的需求减弱,预计今年我国轮胎出口欧盟增速将明显下降。

从另一方面来看,轮胎标签法的实施也将加快溶聚丁苯橡胶(SSBR)和稀土顺丁橡胶(NdBR)在国内乃至整个世界的发展。这两种产品是生产绿色轮胎的关键成分。SSBR主要用于轮胎的胎面材料,可降低轮胎的滚动阻力,同时具有良好的抗湿滑性能。而稀土顺丁橡胶不仅可用于胎侧,还可用于轮胎的胎面,其滚动阻力要低于传统的镍系顺丁橡胶,而耐磨损性也较好。采用这些高性能橡胶制造的轮胎可以降低5%-7%的汽车油耗,从而也可减少二氧化碳的排放量。2012年燕山石化公司新建的3万吨/年的稀土顺丁橡胶装置建成投产,将填补国内生产空白。

2.32012年国内合成橡胶能力继续快速增加,市场竞争更加激烈

2012年,我国合成橡胶新增产能在112万吨/年左右,继2011年突破300万吨/年大关后,2012年末我国合成橡胶总能力将达460万吨/年左右,远远领先于排名世界第二位的美国。

预计2012年我国丁苯橡胶产能增加25万吨/年,顺丁橡胶产能增加44万吨/年。中国石化和中国石油两大集团新增产能较多,两大集团以外企业新增产能56万吨/年,占50%左右。顺丁橡胶成为近两年国内产能增加最快的品种。丁基橡胶和异戊橡胶也是2012年产能增加较多的品种,投资主体均为民营企业。SBCs有少量的新增能力,但均为SIS、SEBS等高性能品种。

随着这些产能的不断投产,国内合成橡胶行业市场集中度大大降低,市场竞争更趋激烈。同时受原料成本较高及供应增加较快的影响,预计我国合成橡胶装置利用率将有所下降。

2.42012年合成橡胶价格将持平或略低

2012年,世界经济将继续恢复,国内需求将随着汽车市场回升而有所好转,合成橡胶需求增速较上年有所回升。

2012年国内将新增36万吨/年的丁二烯产能,但下游橡胶产能增加更多,预计2012年国内丁二烯供应仍偏紧,对合成橡胶价格的支撑作用仍较强。

从替代产品天然橡胶市场来看,2012年天然橡胶供需增速均有所加快(见表1),其中供应增速略快于需求增长,供需基本平衡。但考虑到目前库存较高,预计2012年天然橡胶价格走势对合成橡胶价格支撑作用仍较弱。

综上所述,预计2012年国内合成橡胶价格将与2011年持平或略低。