9月份,受钢价波动下行影响,铁矿石价格也由升转降。后期市场需求难以大幅增长,钢铁企业生产经营局面仍然严峻,铁矿石价格还有进一步回落空间。

一、中国铁矿石价格指数由升转降

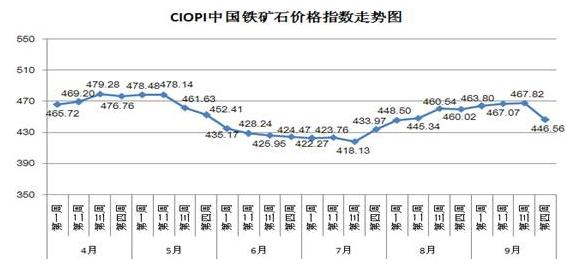

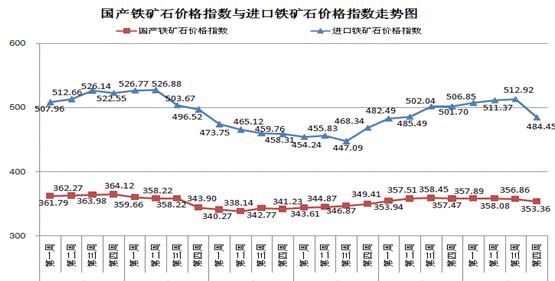

9月末,中国铁矿石价格指数(CIOPI)为446.56点,环比由升转降,下降13.46点,降幅为2.93%。其中:国产铁矿石价格指数及进口铁矿石价格指数分别为353.36点和484.45点,环比均由升转降,降幅分别为1.15%和3.44%。(见下表)

CIOPI中国铁矿石价格指数变化情况表

| 项 目 | 9月末 | 8月末 | 环比升降 | 升降幅% |

| CIOPI中国铁矿石价格指数 | 446.56 | 460.02 | -13.46 | -2.93 |

| 1、国产铁矿石价格指数 | 353.36 | 357.47 | -4.11 | -1.15 |

| 2、进口铁矿石价格指数 | 484.45 | 501.7 | -17.25 | -3.44 |

二、进口矿价格降幅明显高于国产矿

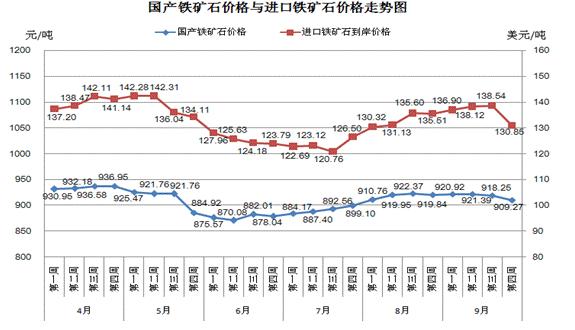

9月末,国产铁精矿价格为909.27元/吨,环比下降10.57元/吨,降幅为1.15%;进口铁矿石(粉矿)到岸价格为130.85美元/吨,环比下降4.66美元/吨,降幅为3.44%,是国产铁精矿降幅的2.99倍。(见下图)

国产铁矿石和进口铁矿石价格变化情况表

| 项目 | 国产铁精矿价格 | 进口铁矿石价格 | ||

| (元/吨) | 到岸价格 | 折人民币价格 | ||

| (美元/吨) | (元/吨) | |||

| 8月份 | 第四周 | 919.84 | 135.51 | 978.38 |

| 9月份 | 第一周 | 920.92 | 136.9 | 988.72 |

| 第二周 | 921.39 | 138.12 | 995.1 | |

| 第三周 | 918.25 | 138.54 | 997.79 | |

| 第四周 | 909.27 | 130.85 | 941.45 | |

三、后期铁矿石价格走势分析

受季节影响,后期钢铁生产呈回落态势,对铁矿石的需求强度也会进一步减弱,钢铁企业经济效益仍在低水平徘徊,再加上国内市场铁矿石资源仍呈现为供大于求局面,后期铁矿石价格仍有进一步的回落空间。

1、钢铁产量环比降低,铁矿石需求呈下降趋势

9月中上旬会员企业粗钢累计日产为174.20万吨,环比减少3.20万吨,环比下降1.84%;9月末,钢铁协会CSPI国内钢材综合价格指数为100.57点,环比下跌1.51%,环比由升转降。在市场需求增长缓慢、钢铁生产总量回落的情况下,铁矿石需求强度有所下降,铁矿石价格将呈回落态势。

2、铁矿石市场继续呈现供大于求局面

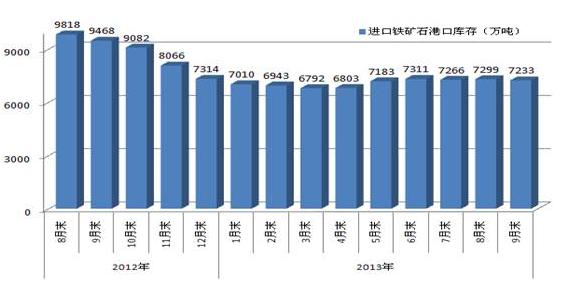

1-8月份,全国生铁累计产量为4.8亿吨,同比增加2980万吨,需成品矿5000万吨。而同期国产铁矿石(原矿)产量增加了5716万吨,进口铁矿石量增加了4021万吨,合计折合成品矿5600万吨,明显高于炼钢生铁增产所需的铁矿石量;9月末,进口铁矿石港口库存为7233万吨,环比减少66万吨,总体水平仍然较高。后期铁矿石市场继续呈现供大于求局面。(见下图)

进口铁矿石港口库存变化情况

3、钢铁行业盈利水平偏低,铁矿石价格仍有回落空间

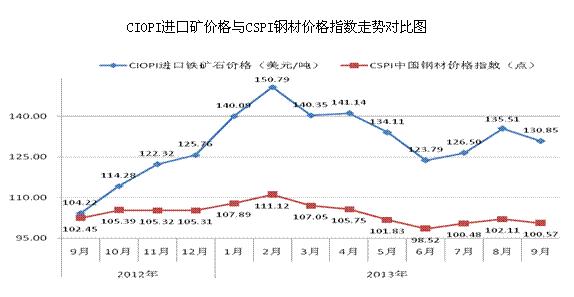

1-8月份,会员钢铁企业累计实现利润为80.87亿元,销售利润率仅为0.34%,仍是工业行业中的最低水平;9月末,CSPI国内钢材综合价格指数为100.57点,同比下降1.88点,下降了1.8%;而同期进口铁矿石价格为130.85美元/吨,同比上升了26.63美元/吨,上涨了25.6%。后期铁矿石价格仍有较大回落空间。(见下图)

| 微信服务号: |  |

微信订阅号: |  |

北京华经纵横咨询有限公司拥有专业的细分市场研究团队和丰富的研究经验。我们以最新的准确可靠的数据为依据,

常年为政府部门,全球500强企业提供下列细分市场研究咨询服务:

1. 行业分析:研究行业发展关键因素、规模和发展趋势、发展环境

2. 产业链分析:从上下游产业链的角度看行业机会

3. 产品分析:研究产品产销情况、销售模式、进出口状况、市场需求

4. 企业分析:针对潜在企业的研究、发现潜在的投资机会

5. 市场分析:行业市场分析、预测市场前景和投资机会

6. 竞争分析:行业竞争格局及企业竞争分析

7. 盈利能力分析:行业和潜在重点企业的盈利能力分析