受钢铁产能较快释放拉动,对进口铁矿石需求有所增加,铁矿石价格也有所上涨。后期随着钢铁产量的下降,铁矿石需求亦呈回落趋势,价格将呈波动下行走势。

一、中国铁矿石价格指数由降转升

10月末,中国铁矿石价格指数(CIOPI)为468.23点,环比上升21.67点,升幅为4.85%。其中:国产铁矿石价格指数为346.71点,环比下降6.65点,降幅为1.88%;进口铁矿石价格指数为517.62点,环比上升33.17点,升幅为6.85%。(见下表)

CIOPI中国铁矿石价格指数变化情况表

| 项 目 | 10月末 | 9月末 | 环比升降 | 升降幅% |

| CIOPI中国铁矿石价格指数 | 468.23 | 446.56 | 21.67 | 4.85 |

| 1、国产铁矿石价格指数 | 346.71 | 353.36 | -6.65 | -1.88 |

| 2、进口铁矿石价格指数 | 517.62 | 484.45 | 33.17 | 6.85 |

二、国产矿价格继续下降,而进口矿价格明显上升

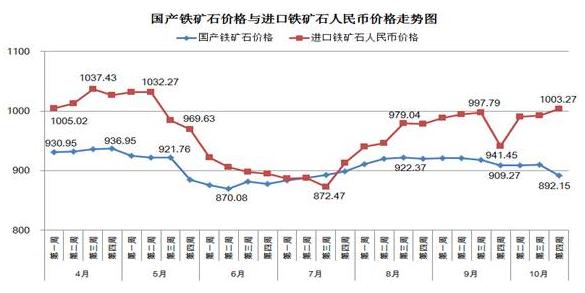

10月末,国产铁精矿价格为892.15元/吨,环比下降17.12元/吨,降幅为1.88%;进口铁矿石(粉矿)到岸价格为139.81美元/吨,环比上升8.96美元/吨,升幅为6.85%。(见下图)

从各周情况看,国产铁精矿价格在10月第二、三周环比微幅振荡,第四周小幅下跌;而进口铁矿石(粉矿)价格连续三周上升,其中第二周环比升幅较大,后两周升幅较小,整体呈现大幅上涨后的波动态势。(见下表)

国产铁矿石和进口铁矿石价格变化情况表

| 项目 | 国产铁精矿价格 | 进口铁矿石价格 | ||

| (元/吨) | 到岸价格 | 折人民币价格 | ||

| (美元/吨) | (元/吨) | |||

| 9月份 | 第四周 | 909.27 | 130.85 | 941.45 |

| 10月份 | 第一周 | (国庆放假) | ||

| 第二周 | 908.68 | 137.81 | 990.93 | |

| 第三周 | 909.66 | 138.21 | 992.42 | |

| 第四周 | 892.15 | 139.81 | 1003.27 | |

三、后期铁矿石价格走势分析

由于钢材价格持续回落,预计后期钢铁生产呈下降趋势,铁矿石需求强度将有所减弱,在市场供大于求局面未有改观的情况下,铁矿石价格将呈波动下行走势。

1、钢铁市场将呈下降趋势,铁矿石需求强度下降

据统计,10月中上旬钢协会员单位粗钢日均产量170.19万吨,环比下降4.69%;预估全国粗钢日均产量213.16万吨,环比下降2.26%;10月末,钢铁协会CSPI国内钢材综合价格指数为99.34点,环比下跌1.22%,连续6周下跌。在钢铁生产放缓、钢材价格下降的情况下,后期铁矿石价格将呈波动下行走势。

2、铁矿石市场供大于求状况难有改观

据统计,1-9月份,全国生铁累计产量为53963万吨,同比增加3493万吨,同比增长6.9%。而同期国产铁矿石(原矿)产量增加了6528万吨,同比增长6.7%;进口铁矿石量增加了4975万吨,同比增长9.0%。完全能够满足国内炼钢生铁增产对铁矿石的需求;10月末,进口铁矿石港口库存为8036万吨,环比增加813万吨,增幅达11.3%,是今年以来的最高水平。后期铁矿石市场供大于求局面难有改观。(见下图)

进口铁矿石港口库存变化情况

3、钢铁主业盈利仍然困难,铁矿石价格高位运行是主要原因

据统计,1-9月份,会员钢铁企业累计实现利润为113亿元,但销售利润率仅为0.41%,仍处于工业行业中的最低水平,钢铁主业仍然徘徊在亏损边缘,据“对标挖潜”统计,1-9月份,吨钢材平均亏损8.86元。10月末,CSPI国内钢材综合价格指数为99.34点,同比下降6.05点,下降了5.74%;而同期进口铁矿石价格为139.81美元/吨,同比上升了25.53美元/吨,上涨了22.34%。后期铁矿石价格仍有较大的下降空间。(见下图)

| 微信服务号: |  |

微信订阅号: |  |

北京华经纵横咨询有限公司拥有专业的细分市场研究团队和丰富的研究经验。我们以最新的准确可靠的数据为依据,

常年为政府部门,全球500强企业提供下列细分市场研究咨询服务:

1. 行业分析:研究行业发展关键因素、规模和发展趋势、发展环境

2. 产业链分析:从上下游产业链的角度看行业机会

3. 产品分析:研究产品产销情况、销售模式、进出口状况、市场需求

4. 企业分析:针对潜在企业的研究、发现潜在的投资机会

5. 市场分析:行业市场分析、预测市场前景和投资机会

6. 竞争分析:行业竞争格局及企业竞争分析

7. 盈利能力分析:行业和潜在重点企业的盈利能力分析