第一章 肿瘤疾病及肿瘤疾病治疗药物概述

1.1肿瘤疾病概述

1.1.1肿瘤疾病概念

肿瘤是机体在各种致瘤因素作用下,局部组织的细胞异常增生而形成的新生物,常表现为局部肿块。肿瘤细胞具有异常的形态、代谢和功能。它生长旺盛,常呈持续性生长。肿瘤是人体中正在发育的或成熟的正常细胞,在某些不良因素的长期作用下,某部的细胞群,出现的过度增生或异常分化而生成的新生物,在局部形成肿块。但它与正常的组织和细胞不同,不按正常细胞的新陈代谢规律生长,而变得不受约束和控制,不会正常死亡,导致了细胞呈现异常的形态、功能和代谢,以致可以破坏正常的组织器官的结构并影响其功能。恶性肿瘤细胞还能向周围浸润蔓延,甚至扩散转移到其他器官组织,继续成倍增生,造成对人体或生命极大的威胁。

1.1.2肿瘤疾病分类

人类发现肿瘤已有3000年以上历史。不仅人类患肿瘤,动、植物也有肿瘤。直到19世纪应用显微镜后,才建立了目前肿瘤学的框架。20世纪以来,由于自然科学的发展、基础理论研究与新技术的应用,肿瘤学研究有了长足的进步。尽管恶性肿瘤已成为人类致死的第1或第2位原因,但肿瘤学的进展已使肿瘤患者的1/3有根治希望。

肿瘤是人体中正在发育的或成熟的正常细胞,在某些不良因素的长期作用下,某部的细胞群,出现的过度增生或异常分化而生成的新生物,在局部形成肿块。但它与正常的组织和细胞不同,不按正常细胞的新陈代谢规律生长,而变得不受约束和控制,导致了细胞呈现异常的形态、功能和代谢,以致可以破坏正常的组织器官的结构并影响其功能。恶性肿瘤细胞还能向周围浸润蔓延,甚至扩散转移到其他器官组织,继续成倍增生,造成对人体或生命极大的威胁。人体在生长的过程中虽常有肿块形成,但肿块不一定都是肿瘤。因此,必须鉴别肿块的性质,才能做到正确诊断、正确治疗。

良性肿瘤:机体内某些组织的细胞发生异常增殖,呈膨胀性生长,似吹气球样逐渐膨大,生长比较缓慢。由于瘤体不断增大,可挤压周围组织,但并不侵入邻近的正常组织内,瘤体多呈球形、结节状。周围常形成包膜,因此与正常组织分界明显,用手触摸,推之可移动,手术时容易切除干净,摘除不转移,很少有复发。这种肿瘤对局部的器官、组织只有挤压和阻塞的作用,一般不破坏器官的结构和功能,也很少发生坏死和出血。手术切除后,经过病理学检查,可发现其组织分化程度好,肿瘤细胞与正常组织细胞相似,无核分裂或核分裂稀少,无病理核分裂现象。

肉瘤:来源于间叶组织(包括结缔组织和肌肉)的恶性肿瘤称为“肉瘤”。多发生于皮肤、皮下、骨膜及长骨两端。如纤维肉瘤生长迅速,肿瘤晚期常有坏死、出血、切面灰红色、质均匀细如生鱼肉状。骨肉瘤以青年人为多,好发于四肢长骨之两端,尤以股骨下端、胫骨上端及肱骨上端最多见。骨肉瘤发展迅速,病程短,开始在皮质内生长,可逐渐向骨髓腔发展,有时向外突破骨膜,侵入周围软组织,易引起病理性骨折。常见的还有平滑肌瘤、淋巴肉瘤、滑膜肉瘤等。早期即可发生血行转移。

癌:医学上把来源于上皮组织的恶性肿瘤称为癌。如发生于鳞状上皮细胞的叫鳞状上皮细胞癌,简称鳞癌。常发生在身体原有鳞状上皮覆盖的部位,如皮肤、口腔、唇、子宫颈、阴道、食管、喉、阴茎等处。发生于腺上皮细胞的叫腺癌。多见于胃、肠、乳腺、肝、甲状腺、唾液腺、支气管及子宫体等处。人体的这些器官如有恶性肿瘤生长,则分别称为皮肤癌、胃癌、食管癌、肠癌等。癌多见于40岁以上的中老年人,从转移途径看,癌多经淋巴道转移。

1.1.3肿瘤疾病特点

恶性肿瘤已成为当今严惩威胁人类健康的疾病。中国最常见的恶性肿瘤依发病率排列分别是胃癌、食管癌、肝癌、子宫颈癌、肺癌、结肠癌、白血病、鼻咽癌和乳腺癌。恶性肿瘤好发于中老年(白血病常见于儿童与青少年),其主要临床特点有:局部肿块,并可引起梗阻或压迫症状;疼痛,尤以夜间明显;出血;局部溃烂;发热以及不明原因的进行性消瘦。晚期病人出现贫血、水肿、剧烈疼痛、极度消瘦、衰弱等机体衰竭现象。

1.2肿瘤疾病治疗方法的进展

半个世纪以来,医学科学取得巨大的进展,人类籍化学、免疫、抗生素疗法三大防治手段,基本上控制了以往主要威胁人类健康的传染病,而诸如肿瘤、心脑血管等非传染性疾病逐渐成为人类健康的主要敌人,其中尤以肿瘤的危害为甚。

多年来,人们虽然进行了很大的努力,也取得不少的进展,甚至是突破性的进展,但迄今肿瘤的危害仍未能被遏制。最近,人类基因组的公布预示着医学将进入一个新的阶段,在疾病的防治方面正酝酿着新的突破。但科学的进步经常是步履维艰的,对于基础研究、预防学、治疗学的进展,无一不是不积跬步无以至千里,从一个新思路发展到一个经临床验证确为成功的治疗方案或方法,需要积年累月的努力。相信通过癌症研究者和临床专家的不懈努力,我们离战胜癌症的目标已日臻接近。

现已知道肿瘤是一多基因疾病,也已明确肿瘤是由历时较长的多个阶段不断发展而成的致死性疾病。既然是长期的慢性病,就可在其发展的不同阶段不同环节选择不同的抗癌靶点,从针对肿瘤细胞生物代谢的分子靶,发展至针对肿瘤内某一特殊细胞群众,或调控影响肿瘤生长、浸润、转移的重要因子加以治疗。阻止或延缓其发展达到即使不能治愈也可有效地控制其发展的目的。这一观念的建立,将为新世纪抗肿瘤药物的研制及肿瘤的生物治疗开辟了广阔的前景。值得一提的是,中医药治疗也将更受重视,应在开展临床多中心协作前瞻性研究,建立客观的疗效指标及中药的研究等方面加强工作。因此,21世纪抗肿瘤药物的治疗,尤其是有针对性及特异性的免疫治疗,在癌症控制中的地位将会越益重要。

(1)单克隆抗体:调动患者本身的免疫系统去识别和根除肿瘤细胞,是多年来人们的希望。最近单克隆抗体(RituxanHerceptin)的应用获得了令人兴奋的治疗效果。单克隆抗体乃由患者自身的免疫细胞产生的蛋白质,可以结合于肿瘤细胞表面,并释放出细胞毒性物质,以达到治疗目的。此类抗体与细胞毒抗癌药联合应用,可提高疗效,尤其对难治性肿瘤有效。今后靶向癌基因蛋白或细胞表面抗原的抗体治疗将会有较大的发展。

(2)肿瘤疫苗:是另一肿瘤治疗中的热点,目前已有针对各种不同肿瘤、如乳腺癌、卵巢癌、黑色素瘤、前列腺癌、肾癌等20几种疫苗,正在进入临床作试验治疗。

(3)靶向血管的抗肿瘤药:血管形成是肿瘤恶性转化、生长和转移的生物基础与重要环节。其过程涉及到微血管生长正负调控因子的平衡,其中促进因子主要包括血管内皮生长因子(VEGF)、基质金素蛋白酶(MMP)、粘附分子及血管产生素等。内源性抑制因子主要有:血管抑制素、内皮细胞抑制素、凝血栓蛋白(TSP-1)等。正常情况下两者平衡,血管处于静止状态。在肿瘤细胞恶性转化过程中,失去平衡而诱导血管增生,靶向血管的抗肿瘤策略,即针对肿瘤血管形成的某些因子及其关键环节进行干预,由于该类药物具有良好的特异性,不易产生耐药性,药物剂量小、疗效高等特点。目前已有抗血管内皮生长因子制剂,基质金属蛋白酶抑制剂以及干扰素α2a等三类十余种制剂,进入临床试用,随着对肿瘤血管形成机理的深入研究,将会开发出更多高效特异靶向肿瘤血管的新药。

(4)抗乏氧细胞毒药物:实体瘤中约有30%的肿瘤细胞为乏氧细胞,乏氧能导致肿瘤产生针对放化疗的保护蛋白。克服肿瘤乏氧成为抗肿瘤治疗的又一新靶点,目前已研究开发乏氧细胞毒药物(Tirapazamine)临床上与细胞毒药物联合应用,具有毒性低、疗效好的特点。

(5)诱导分化和细胞凋亡,自维甲酸及砷剂治疗急性早幼粒细胞白血病取得成功,为肿瘤的治疗开辟了一个新的领域,使癌细胞向正常方向定性分化。维甲酸通过诱导细胞分化,砷剂则通过诱导细胞凋亡,其实两者均是针对发病基因PML/RAR2进行的靶向治疗。目前已开发出多种癌细胞分化诱导剂,通过诱导癌细胞发生一些形态学、生物学和生物化学表型的改变而降低癌细胞的恶性程度。

(6)抗信号传导治疗:近年来的研究发现细胞增值,凋亡传导通路中的某一环节发生异常,可导致肿瘤的发生,开发抗信号传导的新药,可为肿瘤治疗开辟新的领域,如酪氨酸激酶抑制剂(ST1571),对慢性髓细胞性白血球有明显的疗效。相信今后将不断开发出针对其他信号传导途径或环节的新药。

基于对肿瘤发生、发展、转移、侵袭分子机制认识的不断深入。可以预测;传统的化疗、免疫治疗与干扰宿主微环境(如靶向肿瘤血管药物)治疗相结合之策略,将成为今后抗肿瘤药物治疗的新途径。

1.3肿瘤疾病治疗药物的分类

常用的抗恶性肿瘤药有:

一、烃化剂:

烃化剂亦称烷化剂。具有化学性很活泼的基团,如-氯乙胺基、乙撑亚胺基、磺酸酯基等,利用烃基与细胞中一些重要成分起烃化(烷化)作用,特别是与DNA分子的功能基团如-OH、-SH、-NH2、-COOH、PO43-或鸟嘌呤7位氮等相结合,使DNA烃化,故亦称DNA反应剂,可使DNA破坏变性,从而阻滞细胞分裂增殖过程,导致肿瘤细胞死亡。

(一)氮芥类:

1、氮芥(恩比兴)NitrogenMustard,Embichine,HN2:此类药均为双氯乙胺基化合物。进入机体后,氯乙胺基放出氯离子,本身分子成环,迅速变成具有高度活性的乙撑亚胺离子而起烃化作用,使DNA破坏变性,产生抗癌作用。其在体内迅速起效,作用时间短。对增殖期、休止期细胞均有杀灭作用。用于恶性淋巴瘤类,尤其是纵隔压迫症状明显者;对何杰金病有显著疗效;晚期肺癌尤其是小细胞型或上腔静脉压迫明显者较常用。“半身化疗(压迫主动脉阻断下半身循环,静脉给药可提高上半身药浓,保护下半身骨髓)”用于鼻咽癌及其它头颈部癌。亦用于慢性白血病、乳腺癌、卵巢癌及绒癌等。本品毒性较大,对骨髓抑制强烈。胃肠道反应很剧,较难耐受。

2、环磷酰胺(癌得星)Cyclophosphamide,Endoxan,Cytoxan,CTX:在体外无抗癌作用,要在肝微粒体内活化为4-羟基环磷酰胺,在细胞中进一步分解为活性更强的磷酰胺氮芥,与DNA发生交叉联结,使DNA羟化破坏变性,抑制肿瘤细胞生繁殖,导致肿瘤细胞死亡。属于细胞周期非特异性药,但主要作用于G2期。本品在肿瘤细胞中浓度较高,在正常组织中,4-羟基环磷酰胺经酶转化为无毒产物,故对肿瘤细胞选择性较高。此外,还是一种免疫抑制剂,在接触抗原前后均有作用,可抑制细胞免疫和体液免疫,尤其对B细胞(体液免疫)作用较明显。本品对恶性淋巴瘤疗效显著;对慢性粒细胞白血病、急性淋巴细胞白血病、多发性骨髓瘤、精原细胞瘤、乳腺癌、卵巢癌、鼻咽癌、肺癌、宫颈癌等也有一定疗效。与糖皮质激素可合用于肾病综合征、全身红斑性狼疮、风湿性关节炎等均有良效。不良反应有骨髓抑制作用,主要是减少白细胞,还有胃肠道反应等。

3、其它:苯丁酸氮芥(瘤可宁)Chlorambucil,Leukeran,CLB、N-甲酰溶肉瘤素(氮甲)N-Formylsarcolysin,N-F、抗瘤氨酸(异位溶肉瘤素,合-14)-Sarcolysin、甲氧芳芥(甲氧基溶肉瘤素)Methoxysarcolysin,3P、消瘤芥Nitrocophane,AT-1258、抗瘤新芥(邻脂苯芥)Ocaphanum,AT-581、左旋苯丙氨酸氮芥(米尔法兰)Melphalan,Alkeran、多潘(甲基尿嘧啶氮芥)Dopan、嘧啶苯芥(尿嘧啶芳芥,合-520)Uraphetine、甘露醇氮芥Mannomustine,BCM等。

(二)乙撑亚胺类:

1、塞替哌(三胺硫磷)Thiotepum,Thio-TEPA,Thiophosphoramide:分子中含3个乙撑亚胺基,性质非常活泼,且选择性较高,能与DNA形成交叉联结,使DNA烃化破坏变性,阻止癌细胞分裂。属非特异性药,对增殖期细胞均有杀灭作用,但对G0期细胞无效。本品对乳腺癌疗效较好;早期乳腺癌手术时或手术后应用可减少复发。因局部刺激性小,适用于局部用药。不良反应主要是骨髓抑制,可引起白细胞和血小板减少。

2、亚胺醌(癌抑散)Ethyleniminoquinoum,A-139:作用同塞替哌,对何杰金病、网状细胞肉瘤疗效较好;对慢性淋巴细胞白血病、淋巴肉瘤、乳腺癌、卵巢癌、肺癌、直肠癌等也有效。骨髓抑制明显,亦有胃肠道反应,局部刺激性大,易引起栓塞性静脉炎,药液外漏可致局部坏死。

(三)磺酸酯类:

白消安(马利兰,白血福恩)Busulfan,Myleran:分子中含2个活性很强的磺酸酯基,在体内解离而起烃化作用,属于细胞周期非特异性药物,对增殖期细胞均有杀灭作用,但主要作用于G1期及M期。小剂量对粒细胞生成有明显的选择性抑制,但不影响淋巴细胞。较大剂量还可抑制血小板和红细胞。目前为治疗慢性粒细胞白血病的主要药物,疗效显著,对真性红细胞增多症及原发性血小板增多症有效。但对其它肿瘤疗效不明显。不良反应主要是骨髓抑制及血细胞减少,胃肠道反应较少。

(四)亚硝脲类:

1、环己亚硝(,)Cyclohexyl-choroethyl-nitrosourea,CCNU,Lomustine:具有烃化作用。对增殖细胞各期均有作用。但对休止期细胞无效。为细胞周期非特异性药。能透过BBB,脑脊液中浓度为血浆的55-300%。主要用于何杰金病、脑瘤及恶性肿瘤的脑脊液转移。不良反应也是骨髓抑制,所致血细胞减少较迟发生。

2、卡氮芥(双氯乙亚硝脲)Carmustine,BCNU:具有烃化作用。抗瘤谱广,作用快,脂溶性高,易透入脑脊液。特别适用于脑瘤及恶性肿瘤的脑及脊髓转移,也用于脑膜浸润性白血病、淋巴瘤、肺癌、乳腺癌、黑色素瘤、睾丸肿瘤、多发性骨髓瘤、何杰金病、急性白血病等。不良反应为骨髓抑制,及其白细胞及血小板下降等。

3、其它:嘧啶亚硝脲Nimustine,Nidran,ACNU、甲环亚硝脲Semustine,Me-CCNU等。

(五)其它类烃化剂:

1、甲基苄肼(甲苄肼,丙卡巴肼)Procarbazine,Natulan,PCZ:具有烃化作用,在体内释放出甲基正离子与DNA结合,合其解聚。属于细胞周期非特异性药,对增殖细胞各时相及休止期细胞均有杀灭作用,主要作用于G1-S边界期。易透过BBB。主要用于何杰金病。对淋巴肉瘤、脑瘤、肺癌、多发性骨髓瘤、卵巢癌、支气管癌等有一定疗效。有骨髓抑制,可致白细胞、血小板减少,有出血倾向,亦可致贫血,常见胃肠道反应。本品属单胺氧化酶抑制剂,忌与拟交感药、三环类抗忧郁药及含酪胺丰富的食物同用。

2、二溴甘露醇Dibromomannitol,DBM:为一种糖类烃化剂,可抑制DNA、RNA及蛋白质合成。主要用于慢性粒细胞白血病及真性红细胞增多症。有骨髓抑制,胃肠道反应较轻,有出血倾向者忌用。

3、甲氮咪胺(氮烯咪胺)Dacarbazine,DTIC,DIC:机理可能是在体内释放出甲基正离子起烃化作用。主要用于治疗黑色素瘤,与长春新碱和卡氮芥合用可提高疗效。有骨髓抑制,常有胃肠道反应。

二、抗代谢药:

本类药化学结构与单核苷酸(DNA、RNA)中的必需代谢物质(叶酸、嘌呤、嘧啶)相似,即属于假叶酸、假嘌呤、假嘧啶,可与体内相应的代谢物产生特异性对抗作用,以假乱真,抑制DNA的合成,阻碍肿瘤细胞的分裂增殖。主要是抑制DNA的合成,因而对S期最敏感,属细胞周期特异性药。对休止期细胞无效。肿瘤细胞(多处于增殖期)生长较正常细胞(多处于休止期)迅速,需代谢物多,故对正常细胞毒性小。

(一)抗叶酸类:

1、甲氨喋呤(氨甲叶酸)Methotraexate,MTX:结构与叶酸相似,竞争性抑制二氢叶酸还原酶,阻止四氢叶酸合成,从而抑制DNA的合成,抑制肿瘤细胞增殖。主要作用于DNA合成期(S期),更新迅速(即生长比率高)的细胞对甲氨喋呤作用最敏感。低剂量可使急性粒细胞白血病的白细胞S期停止约20小时,而不影响各期细胞;较大剂量则可使之停止于S期48小时以上,并延缓从G1、G2、M期进入S期。用于急性白血病特别是儿童疗效较好,对绒毛膜上皮癌及恶性葡萄胎的疗效较佳,也用于宫颈癌、乳腺癌、恶性淋巴瘤、膀胱癌、前列腺癌、肺癌、头颈部癌、卵巢癌、结肠癌、原发性肝癌或转移性肝癌、顽固性牛皮癌等。也有骨髓抑制、胃肠道反应等。

2、氨喋呤(白血宁)Aminopterine:作用、用途、不良反应同甲氨喋呤,但对中枢神经系统毒性较大。主要用于急性白血病。

(二)抗嘌呤类:

1、6-巯基嘌呤(巯嘌呤,乐疾宁)6-Mercaptopurine,6-MP:结构与嘌呤相似,在体内干扰嘌呤代谢,抑制DNA合成。对增殖细胞S期作用较明显,属细胞周期特异性药,但对其它各期也有杀伤作用,对G1期有延缓作用。并能阻止T细胞和B细胞转化为淋巴母细胞和浆细胞,有免疫抑制作用。主要用于各种急性白血病(单核细胞性、淋巴细胞性、粒细胞性白血病),因起效慢,主要用作维持治疗。对慢性粒细胞白血病也有效,大剂量对绒毛膜上皮癌和恶性葡萄胎均有显著疗效,亦用于恶性淋巴瘤及多发性骨髓瘤等。主要不良反应也是骨髓抑制、胃肠道反应等。

2、磺巯嘌呤钠(溶癌呤)Sulfomercaprine,AT-1438:为6-MP磺酸钠盐,在体内释放出6-MP而发挥作用。显效快。其它同6-MP。

3、硫唑嘌呤(依木兰)Azathioprine,Imuran,AZP:为6-MP衍生物,在体内释放出6-MP而发挥作用。在体内排泄较慢。目前主要用于免疫抑制,如脏器移植排斥反应和类风湿性关节炎、全身性红斑性狼疮、多发性动脉周围炎、肾小球肾炎、肾病综合征、溶血性贫血、紫癜等;亦用于白血病。其它同6-MP。

4、硫鸟嘌呤(6-硫鸟嘌呤)6-Thioguanine,6-TG:作用类似6-MP,对各种急性白血病均有较好疗效。与阿糖胞苷合用于急性粒细胞白血病常用方案之一。对慢性粒细胞白血病及其急性变也有一定疗效。有骨髓抑制、肝肾损害、黄疸等;胃肠道反应少见。

(三)抗嘧啶类:

1、氟尿嘧啶(5-氟尿嘧啶)5-Fluorouacil,5-FU:在体内转变为磷酸脱氧氟尿苷,抑制胸腺嘧啶核苷酸合成酶,阻止脱氧尿苷酸变为脱氧胸苷酸,从而抑制DNA合成。此外,其代谢产物还可作为异常核苷酸掺入RNA中,干扰蛋白质合成,发挥抗癌作用。主要是杀灭S期细胞。本品对消化道癌症(胃癌、食道癌、结肠癌、直肠癌等)和乳腺癌疗效较好;对绒毛膜上皮癌及恶性葡萄胎有较显著疗效;对卵巢癌、宫颈癌、膀胱癌、肾癌、肺癌、肝癌、胰腺癌、头颈部癌、皮肤癌等亦有一定疗效。本品也为放射治疗增敏剂,合用放疗对各种晚期肿瘤,尤以消化道肿瘤疗效较好。不良反应主要为骨髓抑制和胃肠道反应。

2、呋氟尿嘧啶(喃氟啶)Florafur,Tegafur,FT-207:为氟尿嘧啶衍生物,在体内主要经肝脏转变为氟尿嘧啶发挥抗癌作用。作用与氟嘧啶相同。本品口服吸收良好,维时较长,可通过血脑屏障。主要用于消化道癌(胃癌、直肠癌、结肠癌、胰腺癌、胆道癌、肝癌等)、乳腺癌、卵巢癌、肺癌、头颈部癌等。不良反应同氟尿嘧啶,但较轻。

3、其它:双呋氟尿嘧啶(双喃氟啶)FD-1、阿糖胞苷(阿糖胞嘧啶)Cytarabine,CytosineArabinoside,Ata-C、环胞苷(环胞啶)Cyclytidine,Cyclo-c,CC等。

三、抗恶性肿瘤抗生素:

1、自力霉素(丝裂霉素C)Mitomycin-C,MT-C:作用与烃化相似。能与癌细胞DNA的双股螺旋形成交叉联结,破坏DNA结构和功能,同是时抑制DNA复制,从而抑制肿瘤细胞分裂。属细胞周期非特异性药,特点时抗癌谱较广,作用迅速,但治疗指数不高,毒性较大。对慢性细胞白血病和恶性淋巴瘤疗效较好,对肺癌、胃癌、乳腺癌、肠癌、食道癌、胰腺癌、宫颈癌、卵巢癌、绒毛膜上皮癌也有效。本品毒性大,对骨髓抑制较重,恢复亦较慢,胃肠道反应一般较轻。

2、争光霉素(博来霉素)Bleomycin,BLM:其巯基与癌细胞DNA结合,引起DNA单链断裂,抑制DNA、RNA及蛋白质合成。属细胞周期非特异性药,作用于增殖各期细胞,尤其是M期、,并对S-G2边界及G2期有延缓作用,可通过对G2期的延缓而达到部分同步化。其在皮肤、肺及鳞癌细胞内浓度较高。主要用于治疗鳞状上皮癌,包括皮肤癌、口腔鳞癌、头颈部鳞癌、阴茎癌、外阴癌、食道癌、肺鳞癌等。对恶性淋巴瘤、宫颈癌、神经胶质细胞瘤、何杰金病、甲状腺癌、恶性黑色素瘤等也有效。还用于寻常疣、牛皮癣等。常有恶心、呕吐、口腔炎、皮肤反应、药热、脱发、色素沉着、指甲变色、手足指趾红斑、硬结、肿胀、脱皮等。偶见过敏性休克等。

3、更生霉素(放线菌素D)ActinomycineD:与DNA结合,阻断依赖DNA的mRNA合成,从而阻碍蛋白质合成,抑制癌细胞分裂。小剂量对S期最敏感,对G1期也很敏感。对绒毛膜上皮癌和恶性葡萄胎疗效显著。对何杰金病、恶性淋巴瘤、肾母细胞瘤、横纹肌肉瘤、睾丸肿瘤也有效。有骨髓抑制,胃肠道反应较重,局部刺激性较大。

4、其它:光辉霉素(光神霉素)Mithramycin、正定霉素(柔红霉素,红比霉素)Daunorubicin,Daunomycin,DNR、阿霉素(羟基正定霉素)Adriamycine,ADM、色霉素A3(色霉素)ChromomycinA3,Toycin、恩霉素Anthramycin、新制癌素Ziostatin,Neocarizinostatin、抗癌霉素Sarkomycin、素道霉素Soedomycin,M3等。

四、植物类:

1、长春新碱(长春醛碱)Vincristin,VCR,Oncovin:本品抑制有丝分裂,为M期选择性抑制的细胞周期特异性药。尚可抑制免疫功能。主要用于急性白血病,特别是儿童疗效较好;亦用于淋巴肉瘤、绒毛膜上皮癌、乳腺癌、宫颈癌、肾母细胞瘤、肺癌等。对骨髓抑制和胃肠道反应较轻,但对神经肌肉毒性较大等。

2、秋水仙碱Colchicine,COLC:可直接抑制肿瘤细胞纺锤体的形成,抑制有丝分裂,是对M期具有选择性抑制的细胞周期特异性药。对乳腺癌疗效显著。也外用于皮肤癌。有骨髓抑制、胃肠道反应、外周神经炎等。

3、喜树碱Camptothecine,CPT:能破坏并抑制DNA合成,属细胞周期非特异性药,但对S期较敏感。对胃癌近期疗效显著,但缓解期短。对肠癌、肝癌、膀胱癌、肺癌、食道癌、急慢性粒细胞白血病、绒毛膜上皮癌等有效。不良反应为骨髓抑制、胃肠道反应、泌尿道刺激、皮疹、脱发等。

4、羟基喜树碱Hydroxycamptothecine,OPT:作用、用途及不良反应与喜树碱相似,唯毒性较小。对胃癌、肝癌及头颈部肿瘤有较好疗效。

5、斑蝥素Cantharidin,CTD:系从斑蝥中提出的一种抗癌物质,可抑制癌细胞核酸和蛋白质合成。用于肝癌、乳腺癌、肺癌、食道癌、结肠癌等。有骨髓抑制、胃肠道反应、泌尿道刺激症状、阵发性心动过速、手指及面部麻木等。

6、靛玉红Indirubin:为中药青黛抗白血病有效成分。具有疗效快、用量小、毒性低、应用安全方便等优点。对慢性粒细胞白血病有肯定疗效。有胃肠道反应等,未见骨髓抑制。

五、激素类

1、肾上腺素皮质激素:有泼尼松(强的松)、氢化泼尼松(强的松龙)、氢化可的松或地塞米松等。本类药对淋巴细胞有直接溶解和抑制DNA合成、抑制有丝分裂作用。属细胞周期非特异性药,作用于S、G2期,并对G1-S边界有延缓作用,用于急性淋巴细胞白血病和恶性淋巴瘤,特别是儿童疗效明显;也可利用其对垂体的负反馈作用,抑制ACTH分泌,引起肾上腺皮质萎缩,减少雌激素来源,用于卵巢切除术后复发的乳腺癌,可改善症状;也可兴奋骨髓,与长春新碱等合用,既可提高疗效,又可降低毒性,尤其是减轻骨髓抑制毒性;因抑制免疫功能,有助于癌瘤扩展,只限于恶性肿瘤引起的发热不退、毒血症状明显时,且须合用抗癌药和抗生素。

2、雌激素:前列腺癌和前列腺肥大与雄激素分泌过多有关。雌激素能直接对抗雄激素,并因其对垂体的负反馈抑制作用,减少促间质细胞激素的分泌,从而减少睾丸间质细胞分泌睾丸酮,故用于前列腺癌和前列腺肥大。与睾丸切除术并用时,治疗前列腺癌疗效较好。大剂量雌激素对垂体的负反馈抑制作用,减少垂体卵泡刺激素的分泌,因而改变了乳腺癌生长条件阻止基发展。主要用于女性绝经期10年以上或有软组织转移的晚期乳腺癌和男性晚期乳腺癌。雌激素毒性小,但长期大剂量应用可引起恶心、厌食、头晕、乳房胀痛、水肿及加重心力衰竭。常用的有己烯雌酚(乙烯雌酚)Diaethylstilbestrol、溴乙酰己烷雌酚HexoestroliDibromoaectas,HL-286等。

3、雄激素及同化激素:乳腺细胞易于吸收血中的雌激素,若吸收了大量具有生物学活性的雌激素时,即可触发乳腺癌。雄激素可对抗雌激素,治疗晚期女性乳腺癌在绝经五年以内的病人,尤其是骨转移者,由于雄激素的蛋白同化作用和增加钙沉积,可限制肿瘤的发展,故效果较好。常用的有丙酸睾丸酮(丙酸睾丸素)TestosteronePropionate、甲基睾丸酮(甲睾酮)Methyltesterone、苯丙酸诺龙(多乐宝灵)NandrolonePhenylpropionate等。

[附]三苯氧胺Tamoxifen,Nolvadex:能与雌激素受体竞争性结合,阻断雌激素效应。还能抑制催乳素的分泌。适用于晚期播散性乳腺癌患者,是绝经后晚期乳腺癌首选药。对晚期卵巢癌、宫体癌等实体瘤也有效;还可用于男性晚期前列腺癌、晚期黑色素瘤、晚期肾病、晚期胰腺癌等。具有此作用的还有萘氧啶Nafoxidine和促排卵药氯美酚Clomiphene等。

甲状腺素:甲状腺癌的生长受垂体促甲状腺激素(TTH)所支持,手术切除或加上放射治疗后,宜长期服用甲状腺制剂,如甲状腺干粉、甲状腺素或三碘甲状腺原氨酸(T3)等,通过负反馈作用抑制垂体促甲状腺素的分泌,可防止复发或抑制发展,一般用到轻度甲状腺功能亢进时止。

六、其它类:

1、顺氯氨铂Cis-Diaminodichlorplatine,PDD:能与DNA形成双链交叉联结,抑制肿瘤细胞DNA合成作用较强而持久。对睾丸肿瘤疗效显著。对淋巴瘤类、鼻咽癌、卵巢癌、膀胱癌、乳腺癌、宫颈癌、肺癌等均有效。但对胃肠道癌疗效不佳。因缓解期较短,宜与其它药合用或序贯治疗。不良反应有骨髓抑制、胃肠道反应、听神经损害、视神经乳头水肿、球后视神经炎等。

2、干扰素Interferon,INF:对成骨肉瘤、多发性骨髓瘤、青少年咽部乳头状瘤、毛细胞性白血病、黑色素瘤、宫颈癌、子宫颈及阴道性病湿疣、乳腺癌等均有较好疗效。对何杰金病、胸腔癌等也有效。大剂量可出现骨髓抑制、胃肠道反应、肝损害、发热、肌痛、寒战等。

3、其它:左旋门冬酰胺酶L-Asparaginase、羟基脲Hydroxyurea,HU、丙亚胺(抗癌-173)PropylenediamineTertraacetylimede,Razoxane、丙咪腙Methylglycoxal、血卟啉、“单克隆抗体(抗体”导弹“)”等。

1.4肿瘤疾病治疗药物的发展

近50年的抗肿瘤药物研究开发工作使肿瘤化疗取得相当的进步,特别是使血液系统恶性肿瘤患者生存时间明显延长,但严重威胁人类生命健康的占恶性肿瘤90%以上的实体瘤的治疗尚未达到满意的疗效,仍有半数癌症患者对治疗无反应或耐药而最终导致治疗失败。因此,发现并开发新型抗肿瘤药物仍然是药学家所必须面对的十分艰巨而长期的使命与挑战。随着分子肿瘤学、分子药理学的飞速发展使肿瘤本质得以逐步阐明和揭示;大规模快速筛选、组合化学、基因工程等先进技术的发明和应用加速了药物开发的进程;抗肿瘤药物的研究与开发已进入一个崭新的时代。当今抗肿瘤药物的发展战略有以下特点:①以占恶性肿瘤90%以上的实体瘤为主攻对象;②从天然产物中寻找活性成分;③针对肿瘤发生发展的机制寻找新的分子作用靶点(酶、受体、基因);④大规模快速筛选;⑤新技术的导入和应用:组合化学、结构生物学、计算机辅助设计、基因工程、DNA芯片、药物基因组学等。

抗肿瘤药物正从传统的非选择性单一的细胞毒性药物向针对机制的多环节作用的新型抗肿瘤药物发展,目前国内外关注的抗肿瘤作用的新靶点和相应的新型抗肿瘤剂或手段有:①以细胞信号转导分子为靶点:包括蛋白酪氨酸激酶抑制剂、法尼基转移酶(FTase)抑制剂、MAPK信号转导通路抑制剂、细胞周期调控剂;②以新生血管为靶点:新生血管生成抑制剂;③减少癌细胞脱落、黏附和基底膜降解:抗转移药等;④以端粒酶为靶点:端粒酶抑制剂;⑤针对肿瘤细胞耐药性:耐药逆转剂;⑥促进恶性细胞向成熟分化:分化诱导剂;⑦特异性杀伤癌细胞:(抗体或毒素)导向治疗;⑧增强放疗和化疗疗效:肿瘤治疗增敏剂;⑨提高或调节集体免疫功能:生物反应调节剂;⑩针对癌基因和抑癌基因:基因治疗--导入野生型抑癌基因、自杀基因、抗耐药基因及反义寡核苷酸、肿瘤基因工程瘤菌。

第二章 近年肿瘤疾病的发病状况

2.1世界肿瘤疾病的发病状况

据世界卫生组织1997年度报道,1996年全球58亿人口中因癌症死亡的有630万人,约占总死亡人数的12%,其中近60%为肺癌、胃癌、乳腺癌、结肠癌、直肠癌、口腔癌、肝癌、宫颈癌及食管癌,是仅次于心血管疾病的第2大死因。从1996年以来全球每年新确诊的肿瘤患者均在1030万以上,到1999年底全球肿瘤患者总数已逾4000万人。世界卫生组织2001年报道,世界癌症发病率和死亡率比1990年上升了22%,今后20年还将上升大约50%。近年来乳腺癌和前列腺癌的发病率呈上升趋势,胃癌发病率略有下降,但癌症总体发病率呈上升趋势。西方发达国家(以美、英、德、法、意等为代表),较易发的癌症类型依次为乳腺癌、肺癌、前列腺癌、结肠癌、直肠癌和卵巢癌。

2.2中国区域肿瘤疾病发病状况

2.2.1近年中国区域肿瘤疾病发病状况

据国家卫生部统计资料表明,我国恶性肿瘤全国患病率达到1.15‰,如果按照目前全国总人口13亿为基数,目前我国恶性肿瘤患者约有148.5万左右,另外良性肿瘤全国患病率达到0.93‰,按照全国总人口13亿为基数,目前我国良性肿瘤患者约有120万左右,两者合计约有268.5万左右的肿瘤患者。

从肿瘤死亡率看,每年我国肿瘤患者的死亡率全国合计约每10万人有119.54人死于肿瘤病因,也就是说全国肿瘤死亡人数每年约有154万人左右,城市死亡率略高于农村死亡率。这与全国212.7万新增患者(新诊率)相比有近60万的落差,今后我国每年的现有肿瘤患者人群正以每年约60万人的速度膨胀。

2.2.2中国区域肿瘤疾病多发类型

据国家卫生部信息中心的报道,近年来危害我国民众的主要癌症类型依次为胃癌(21.76%)、肝癌(17.83%)、肺癌(15.19%)、食管癌(15.02%)、结直肠癌(含肛门肿瘤,4.54%)、白血病(3.53%)、子宫颈癌(1.64%)、鼻咽癌(1.53%)和乳腺癌(1.49%)。据我国卫生部统计,20世纪90年代我国肿瘤发病率已上升为127例/10万人。近年来我国每年新增肿瘤患者160~170万人,总数估计在450万人左右。

2.2.3中国区域肿瘤疾病多发类型的变化及趋势分析

按照全国肿瘤防治研究办公室对我国20年恶性肿瘤死亡趋势的研究,我国恶性肿瘤调整死亡率70年代84.58/10万,90年代为94.36/10万,上升了11.56%。上升的主要恶性肿瘤是:胃癌(9.95%)、肝癌(41.17%)、肺癌(111.85%)和白血病(30.26%);下降的主要恶性肿瘤是宫颈癌(68.39%)、鼻咽癌(34.62%)、食管癌(21.32%)和女性乳腺癌(7.72%)。城市和农村相比,农村增长的幅度较大,农村中恶性肿瘤调整死亡率上升18.02%;而城市却下降了1.16%。城市和农村恶性肿瘤上升最快的是肺癌(城市74.50%,农村143.35%);其次为肝癌,城市和农村分别上升13.43%和53.71%。

恶性肿瘤上升的原因主要有不良生活方式,(吸烟、酗酒)、环境污染、城市化进程加速、人口老龄化和膳食营养的不合理等。我国已成为烟草生产第一大国,15岁以上吸烟者约有3亿,1996年调查男性吸烟率为66.94%,女性为4.19%。目前我国有75%能源来自煤炭,煤炭污染控制不力造成呼吸系统肿瘤和疾病的上升。全国已有666个城市,约占全国人口25%,每年有500万农业人口转为非农业人口,到城市经商打工的2000万以上。期望寿命由6o年代44.1岁上升至80年代的68.9岁。预计2000年将达到71.9岁。60岁以上人口已接近10%(上海已达17%),开始进入老龄化社会。随着谷类消费水平的降低,动物性食品,尤其是脂肪摄入量增高。城市居民热能来自脂肪比例已达28.4%(世界卫生组织建议低于30%)。儿童超体重比例已超过7%。

恶性肿瘤中也有少数呈下降趋势。首先值得提出的是宫颈癌,60~70年代我们普遍开展了妇女阴道脱落细胞的筛查,对早期宫颈糜烂和不典型增生者进行及时治疗,同时在1964年基本控制了性病流行,这些都为宫颈癌的大幅度下降提供了条件。但近年来筛查有所放松,性病卷土重来,如不能采取持续有效的筛查,则宫颈癌年后会生新抬头.食管癌的下降与人民生活水平的提高,膳食结构的改善和菜篮子工程的有效实施有关。今后如能加强新鲜蔬菜、水果的供应,进一步提倡合理膳食,则除大肠癌外的消化道恶性肿瘤都会大幅度下降。

因此恶性肿瘤目前至少有1/3是可以预防的,1/3是可以通过筛查早诊早治的,另外1/3还有待于加强科研进一步解决。以上海肿瘤所报告的恶性肿瘤发病材料为例:1993~1994年与1972~1974年相比,男女食管癌发病率分别下降了65.3%和62.9%,胃癌分别下降了36.7%和20.3%,肝癌分别下降了22.2%和21.4%,女性宫颈癌下降了90.7%;上升的恶性肿瘤为结肠癌、胰腺癌。、宫体癌,乳腺癌和肺癌。这些肿瘤的下降与上海市各项预防措施的开展有关,如公共场所禁烟;改善副食品供应、接种乙型肝炎疫苗等。这里特别要提出的是宫颈癌的下降与近年来加强筛查是有密切关系的。

2.2.4中国和世界肿瘤疾病的比较

从肿瘤发病率来看,我国与西方发达国家的有明显的不同,近年来危害我国民众的主要肿瘤疾病及其死亡率(占癌症总死亡率的百分比)依次为:1、胃癌(21.76%);2、肝癌(17.83%);3、肺癌(15.19%)4、食管癌(15.02%)5、结、直肠癌(含肛门肿瘤)(4.54%);6、白血病(3.53%);7、子宫颈癌(1.64%);8、鼻咽癌(1.53%);9、乳腺癌(1.49%)。西方发达国家(以美、英、德、法、意等为代表),其国民中主要肿瘤疾病依次为:1、乳腺癌;2、肺癌;3、前列腺癌;4、结、直肠癌;5、卵巢癌。西方人很少患我国民众常见的消化道癌(如胃癌、食管癌、贲门癌等)和肝癌,这可能与东西方饮食结构和生活方式不同有关。

第三章 中国抗肿瘤疾病药物生产现状

3.1中国抗肿瘤疾病药物总体生产状况

我国抗肿瘤药物的研究开发始于50年代末期,60年代初已有生产品种。目前我国抗肿瘤药物的开发已从无到有,从少品种而发展到系列化生产。30多年来,特别是近10年来,我国抗肿瘤药物的开发取得令人瞩目的成就。目前,我国抗肿瘤药物生产企业已发展到近百家,其中主要原料药厂20多家,制剂厂和中药厂有60多家。迄今为止,我国抗肿瘤药物已发展到7大类,160多个品种。其中烷化剂类有环磷酰胺、氮芥、噻替派等30多个品种;抗生素类有阿霉素、丝裂霉素、争光霉素、正定霉素等20多种;植物类(天然类)药有长春新碱、秋水仙碱、喜树碱、紫杉醇、绿舒筋、复方醋酸棉酚等40多种;抗代谢类药有硫嘌呤唑、氟尿嘧啶、阿糖胞苷等20多种;杂类有丙脒腙、甲苄肼、门冬酰胺酶等13种以及激素类10多种和辅助类药近10种。目前国际上公认疗效较好的常用抗肿瘤药物有50-60种,我国大多数具有生产能力。WHO组织公布的常用抗肿瘤药物49个,我国能生产的就达40种以上,占86%以上。目前我国年生产抗肿瘤药物30多吨,主要分布在上海、江苏、浙江、山东等地。但远远不能满足临床日益增长的需要,还要依赖进口来弥补国内的不足,故开发生产抗肿瘤药物市场潜力巨大。在这几类常用抗癌药物中,最具特色的要数植物类(天然类)药了,特别是由于近年来国际上对该类药物研究开发的高潮不断,更加加速了该类用药水平的不断提高,像紫杉醇、喜树减衍生物等新品种上市以来,由于确切的疗效和较小的毒副作用,已越来越受到临床医生和肿瘤患者的青睐,该类用药在肿瘤大家族中已经确立了不可替代的地位。

3.2中国抗肿瘤疾病原料药生产状况

3.3中国抗肿瘤疾病原料药进出口状况

3.4近两年中国抗肿瘤疾病新药上市状况

3.5中国抗肿瘤药生产趋势

3.5.1加强新药创制工作

3.5.2加强仿制工作

3.5.3加强工艺(包括制剂工艺)研究工作

3.6抗肿瘤疾病药生产优势企业分析

第四章 抗肿瘤疾病药物市场状况

4.1世界抗肿瘤疾病药物市场状况

随着医学的进步,一般性传染病的逐渐被控制,恶性肿瘤--癌症成为常见且严重威胁人类生命和生活质量的主要疾病之一。从1996年以来全球每年新确诊的肿瘤病人都在1000万以上,死亡700多万人,到1999年底全球肿瘤病人总数已逾4000万人。我国的肿瘤发病率同样十分惊人,据卫生部统计九十年代我国肿瘤发病率已上升为0.127%。过去20年中肿瘤发病率总体呈上升之势(当然也有少数癌症的发病率比较稳定或下降)。近几年来国内每年新增肿瘤病人200万人,死亡130多万人左右,目前全国肿瘤患者总数估计在450万人左右。由于治疗肿瘤的费用非常昂贵,且死亡率较高,在许多国家特别是经济不太发达的国家和地区往往因住不起医院而放弃治疗,也给准确的统计带来了困难,实际上肿瘤患者的数量要大于以上的数字。

抗肿瘤药市场近几年来销售呈逐年增长的势头,目前抗肿瘤药物占世界药品市场总销售额的4.2%左右,所占份额虽小,但进入90年代以来,由于肿瘤病人呈总体增加趋势以及肿瘤发病者的年轻化趋势,临床上对于新型肿瘤治疗剂的需求量急剧上升。抗肿瘤药的年平均增长率高于12%,大大高于全球其它大类药物的年平均8%的增长率。由于肿瘤病人呈逐年增加势头,加之癌病不是一种疾病、而是多种疾病,且多数抗肿瘤药物毒副作用较大,因此在临床上需多种药物联合使用,实施综合治疗,形成以抗肿瘤药物为中心的大量相关药品需求量的急剧上升。据一份权威国外信息刊物公布的数字显示,1992年世界抗肿瘤药物年总销售额为58亿美元,1997年114亿美元,1999年为138亿美元,预计2000年的总销售额在155亿美元左右。

1996年世界销售额领先的抗肿瘤药物及其销售排名依次为:紫杉醇(8.3亿美元)、亮丙瑞林(8.10亿)、戈舍瑞林(5.63亿)、他莫昔芬(5.61亿)、卡波铂(3.71亿)、氟他胺(2.71亿)、表柔比星(2.08亿)、顺铂(1.59亿)、依托泊甙(1.23亿)、多西紫杉(半合成紫杉醇)(0.89亿)、异环磷酰胺(0.80亿)、替尼泊甙(0.70亿)、吉西他滨(0.62亿)、拓朴替康(喜树碱衍生物)(0.47亿)、雌莫司汀(0.42亿)。由于资料的限制,仅有96年的资料供我们参考,可以想象由于近年来医药科技的进步,特别是生物工程技术的迅猛发展,目前药品的结构肯定有较大的变化。

4.2中国抗肿瘤疾病药物市场分析

4.2.1抗肿瘤疾病药物市场分析

根据世界卫生组织(WHO)2003年公布的数据,2000年全球共有恶性肿瘤患者1000万,其中男性530万,女性470万。预计到2020年,新发恶性肿瘤患者将达到1500万,发展中国家的肿瘤病人总数将增长73%,而发达国家的肿瘤病人总数将增长29%,这与老年人口增加密切相关。

卫生部的统计资料表明,我国每年新增恶性肿瘤患者约160万人以上,因恶性肿瘤死亡的人数占全国总死亡人数的17.9%。目前,在大、中城市里肺癌、乳腺癌发病率最高,农村地区胃癌、食管癌的发病率位居前列。与此相对应,我国抗肿瘤新药的研发方向都指向以上恶性肿瘤的治疗药物。

总体需求大于供应植物碱类领跑市场

我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已有部分品种开始生产销售。40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也有了长足的进步。特别是近十年来,研发(包括仿制)及市场营销上的成就令人瞩目。

目前,我国抗肿瘤药物生产企业已有近百家(包括中药制剂生产厂家)。其中,原料药厂20多家,制剂厂和中药厂有60多家。迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。世界卫生组织2002年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物30多吨,生产企业主要分布在江苏、浙江、广东、山东、上海等地。但产品仍不能满足日益增长的临床需求。总体说来,抗肿瘤药物市场需求大于供应。

我国抗肿瘤药物市场可粗略分为植物碱和其他天然药物、抗肿瘤抗生素和相关物质、烷化剂、抗代谢药、其他抗肿瘤药五类(术后、放疗以及化疗等其他辅助治疗中使用的药物及免疫增强剂不在此次分析之内)。对上述药物的医院市场情况进行分析后发现,我国抗肿瘤用药市场的规模在不断扩大,2002年市场规模较1999年翻了一番,达到70亿元人民币,每年用药金额增长速度超过25%,其中2001年的增长速度高于50%。虽然2002年增长率较2001年明显下降,但未来仍有一定的增长空间。

4.2.1.1抗肿瘤疾病药物市场概况

近年来,我国癌症发病率持续上升,治疗恶性肿瘤的相关研究工作正在不断取得进展,据了解,目前疗效较好的常用抗肿瘤药物约有50种,WHO公布的常用抗肿瘤药物为49种,我国能够生产其中的40种抗肿瘤药物。

近年来,随着抗肿瘤药物品种与用量的增加,我国抗肿瘤药物的产量也不断增加。1993年,抗肿瘤药物原料药产量为33.44吨,1996年为40.51吨,1999年为44.29吨。目前为止,我国已有20多家抗肿瘤药物原料药生产企业,60多家制剂生产企业。

从总体上看,我国抗肿瘤药物的生产量基本上能够满足国内临床需求,但是从长远发展的角度来看,我国抗肿瘤药物产业还存在诸多问题,主要应该做好以下几方面的工作:一、加强新型抗肿瘤药物的研究开发工作。

目前,我国药品生产企业已不能再单纯依靠仿制国外上市的新型抗肿瘤药物来维持本企业的生存,企业自身必须创制新型抗肿瘤药物。在进行新型抗肿瘤药物的研究开发工作时,企业应该注意的是,必须将新开发的药物与目前市场上已有的常用药物或标准药物进行对照分析。此外,由于中药抗肿瘤药物越来越受到国际市场的青睐,因此,企业在中药抗肿瘤药物的开发上,应该考虑到拓展国际市场的因素。二、尽快解决生产中存在的问题。目前,我

国在抗肿瘤药物的生产中还存在着劳动保护差和“三废”处理困难等问题。企业不解决这些问题,就将制约抗肿瘤药物的发展。三、加强营销推广工作。目前,我国对阿霉素、丝裂霉素、柔红霉素、他莫昔芬以及紫杉醇类制剂的进口额较大。1997年这5种药品进口额达512.07万美元,占当年抗肿瘤药物总进口额的1/3。目前我国已有一些企业在生产上述5种药物,且产品在生产工艺和质量上与国外产品相差无几,完全可以替代进口产品。对此,企业应该加强营销售推广工作,抢占市场份额。

4.2.1.2抗肿瘤疾病药物市场增长状况

抗肿瘤药市场近几年来销售呈逐年增长趋势,且有的品种临床消耗增幅较大。目前抗肿瘤药物占世界药品市场总销售额的4.2%左右,所占份额虽小,但进入90年代以来,抗肿瘤药物的年增长率始终保持在10%以上,最高年份达12.5%左右,大大高于其它大类药物的年平均增长率。由于肿瘤病人呈逐年增加势头,加之癌病不是一种疾病、而是多种疾病,因此临床对各种新型抗肿瘤药的需求量急剧上升。

据报载,1992年世界抗肿瘤药物年总销售额为58亿美元,1999年估计将突破140亿美元。据有关部门统计,1999年我国抗肿瘤药物的总销售额也已突破20亿元人民币,特别是新崛起的国产阿霉素经国内173家医院单药和联合方案治疗42种癌症,5852例患者有效率达56.78%,其中,以恶性淋巴瘤的缓解率最高,达85%以上,临床用量大幅度增加,商业销售近3年来直线上升,不仅满足了国内临床用药的需求,而且还得到美国FDA的认可,打入了美国和国际市场,市场前景乐观。此外,国产抗癌新药--米托蒽醌,目前已被列为“难治性”白血病的药物之一,临床应用不断扩大。由此可见,我国抗肿瘤药物产销形势十分喜人。随着全球老龄化社会的到来,癌症病人的“年轻化”,以及癌症发病率的不断上升,临床上对疗效好的抗肿瘤药物市场还将不断“升温”。

4.2.1.3近两年年抗肿瘤疾病药物销售前20位药物分析

1999-2001年抗肿瘤药物按通用名统计的用药金额

序号药品名称用药金额(元)1999-2001年百分比

2001年 2000年 1999年

1 康莱特 41715650 30218197 29348656 101282503 13.31

2 表柔比星 32819407 24637105 203566227 7813134 10.22

3 香菇菌多糖 20225592 20073967 14421013 54720572 7.19

4 羟基喜树碱15910216 15860807 12982567 44753590 5.88

5 吡柔比星 14717325 12839612 11439362 38996299 5.12

6 长春地辛 10415687 11678725 9878093 3197250 54.2

7 长春瑞宾 15094305 8588531 7716921 31399757 4.13

8 紫杉醇 13835709 9268629 5903127 29007465 3.81

9 脱氧氟尿苷 7312055 8597663 7957912 23867630 3.14

10 异环磷酰胺 8411058 7411258 7951048 23773364 3.12

11 吉西他滨 12422894 6121453 62263319 166980 2.52

12 氟硝丁酰胺 6435897 5274237 4284736 15994869 2.1

13 平消胶囊 7431761 5220739 2762076 15414576 2.03

14 顺氯氨铂 5771291 5264102 3750351 1478574 31.94

15 奥沙利铂 12457995 1527719 13985714 1.84

16 他莫昔芬 4500304 4549469 3791694 12841468 1.69

17 丝裂霉素 3997007 4185986 4419390 12602383 1.66

18 榄香烯 4436385 3906431 3170295 11513111 1.51

19 紫杉特尔 60905913 371511 2029861 11491963 1.51

20 康赛迪 5880810 4151492 227717 10260019 1.35

合计 249881939 192747633 153014074

按药品通用名统计,有86个品种,销售金额排序前5位的分别为康莱特、表柔比星、香菇菌多糖、羟基喜树碱、吡柔比星,前3种和前5种药品金额分别占整个抗肿瘤金额的30.72%和41.72%,显示出前5位药所占金额较多。

按药品商品名统计(当名称相同,而生产公司不同时,按不同的名称进行统计),有208个药品名称,销售金额排序前5位的依次为康莱特注射液(浙江康莱特药业有限公司)、表阿霉素(法玛西亚普强公司)、羟基喜树碱针(湖北黄石飞云制药厂)、天地欣(江苏振中生物工程有限公司)、注射用吡喃阿霉素(深圳万乐药业有限公司),前3种和前5种药品金额分别占整个抗肿瘤药金额的27.71%和37.97%,前10种和前20种药品金额分别占整个抗肿瘤药金额的52.82%和67.22%。

4.2.1.4抗肿瘤疾病药物医院用药分析

在样本医院使用领先的前40位药品中,抗肿瘤和免疫调节剂有8个品种(见表

1),与上一年入围的品种基本相同,只是位次有所变化,有5个品种位次前移,包

括:胸腺肽(7→6)、紫杉醇(12→11)、脂肪乳(14→13)、奥沙利铂(32→2

3)、参麦(33→28)。非格司亭排序不变,另外有4个品种后移,包括:环孢菌素

(10→14)、麦考酚酸酯(18→21),昂丹司琼和干扰素2个品种退出前40位药品

,从上述几个品种分析,2004年呈现出平稳增长的趋势,8个品种同比上一年增长

了22.97%,总体上看尚没有大起大落的现象。

表1、2004年样本医院销售领先前40种

药品中的抗肿瘤和免疫调节剂排序

---------------------

2004年2003年药品名称购入金额同比

位序位序(万元)(±%)

---------------------

67胸腺肽2936118.72

1112紫杉醇20566.431.11

1314脂肪乳1927324.50

1410环孢菌素18507.68.74

1515非络司亭17330.725.90

2332奥沙利铂12854.344.62

2118麦考酚酸酯14146.426.80

2833参麦10101.314.17

---------------------

抗肿瘤和免疫调节剂一直是近几年医院市场上的重要品种,也是进口、合资和

国产药竞争最为激烈的市场,样本医院使用领先的前20种进口药品的金额为10.85

亿元,抗肿瘤和免疫调节剂6个药物占据了35.42%份额,其中胸腺肽进口药占同名

药购入总金额的33.72%,紫杉醇为34.62%,而其他4种进口药仍占同名药购入总

金额的50%以上。

近几年来,以胸腺肽为代表的免疫调节剂是医院中的亮点,市场份额和排序不

断前移,目前我国免疫增强剂共有60多个品种,其中以微生物制品居多,约占36%

,生物工程制品占31%,生化制品和化学制剂占33%。

4.3全国抗肿瘤疾病药物主要竞争品牌及明星品牌分析

→紫杉醇:

系美国施贵宝公司于1992年开发上市的一只天然抗癌药物,其原料为“太平洋紫杉”的树皮。此药属于“细胞抑制剂”类抗肿瘤药物,可干扰癌细胞的微管蛋白合成从而发挥抗癌作用,它对正常细胞基本无影响。紫杉醇在美国上市后销售情况很好。1999年紫杉醇的美国市场销售额为8.17亿美元,加上中国、印度、阿根廷等紫杉醇生产国的销售额,估计目前全球紫杉醇的总销售额约有15亿美元左右。由于紫杉醇对几种晚期肿瘤(晚期卵巢癌、乳癌、非小细胞肺癌和卡波济氏肉瘤)的疗效确切、副作用较小,故上市8年来一直保持20%的年增长率。2001年比2000年销售额猛增27%,2000年又比1999年增长25%以上。

虽然紫杉醇为美国施贵宝的独家产品,但2000年10月美国FDA已原则上同意其它厂家亦可生产紫杉醇制剂(作为通用名药上市),这就彻底动摇了施贵宝对紫杉醇市场的垄断地位。可以预测,随着更多企业加入紫杉醇生产行列,紫杉醇制剂价格必将大幅下降,最终有利于广大肿瘤患者。有关方面估计全球紫杉醇原料产量大致在每年350公斤左右(系根据制剂销量推算出的数字)。可以预料今后医药工业对紫杉醇原料药的需求量还将陆续上升。

该品种以注射溶液剂为主,辅以粉针和胶囊剂,主要规格有0.6%5ML(主导规格)、0.6%,25ML、20MG和80MG、300MG,在国内临床应用上(下图),已有数家国内企业已具有一定的生产规模。目前该品的市场格局如图所示:国产货已占据该品种的绝对市场,前三名厂家(北京四环、海口制药和北京协和)就拥有七成以上市场份额,并比进口合资品种拥有价格上的优势,施贵宝的“泰素”随着专利的到期,已成明日黄花,在我国的市场份额约10个百分点。估计今后几年内,由于价格的合理性变化,该品的临床应用将会扩大;同时也由于较大的利润空间,国内仿制药可能会大量生产,会使得该品市场迅速达到饱和,国内厂家应注意不要盲目开发上马。

北京四环制药厂38.3%

海南海药实业股份有限公司海口市制药厂18.0%

北京协和药厂16.3%

SQUIBBE.R.&SONS,INCORPORATED(US)11.3%

BRISTOL-MEYERSONCOLOGYDIVISION(US)8.6%

澳大利亚福尔丁大药厂2.2%

北京协和康友制药有限公司2.1%

澳大利亚福尔丁大药厂2.0%

RHONE-POULENCRORER(FR)0.5%

四川太极制药有限公司0.5%

RHONE-POULENCRORER(FR)0.2%

→羟基喜树碱:

该品基本上实现国产化,主要剂型为注射溶液剂,主要规格有5MG2ML和2MG2ML两种。头两年基本上是由湖北黄石飞云制药有限公司所垄断,2001年有多家生产企业的品种进入市场,抢占了湖北黄石飞云制药有限公司近10%的市场份额,但并不足以影响湖北黄石飞云制药有限公司的垄断地位。

湖北黄石飞云制药有限公司78.2%

湖北黄石市第三制药厂11.6%

湖北黄石市第二制药厂2.9%

吉林天城药业有限公司2.4%

湖北黄石市制药厂1.9%

湖北美尔雅美繁荣昌盛药业有限公司1.8%

贵州中联药业有限公司1.0%

广西东兰制药厂0.2%

→异长春花碱:

该品为新一代长春碱类抗癌药,其结构独特,神经毒性小,抗肿瘤活性较强,已被美国FDA批准为用于治疗非小细胞肺癌、晚期乳腺癌的一线化疗药物。目前国内临床主要使用的是法国皮尔-法伯公司的注射溶液剂型,但连云港豪森制药有限公司(商品名为盖诺)实现了该品的国产化,从而打破了该品进口的垄断地位,并瓜分了进口品种34%的市场份额。

连云港豪森34%

法国皮尔-法伯66%

→奥沙利铂:

该品最早由SanofiWinthroP(法)公司在法国上市,主要治疗结肠直肠癌,2000年进入我国临床应用。同期国内生产厂家抢仿成功并上市销售。该品剂型以粉针为主。规格有50MG和100MG两种,50MG为0主。1999年医院尚无该品销售。2000年有3个厂家生产的品种在医院销售,其中进口品种占据近九成市场份额。目前该品的市场格局较1999年发生较大的变化,2001年国产品已取代进口品成为市场的主导,占了八成以上份额。其中以浙江杭州赛诺菲民生制药有限公司和江苏连云港恒瑞医药股份有限公司市场表现突出,为市场的主导。

杭州赛诺菲民生制药38.7%

连云港恒瑞医药32.6%

THISSENLAB.(BE)18.2%

江苏南京制药厂8.0%

法国圣德拉堡药物研制公司2.2%

北京双鹤药业0.2%

THISSENLAB.(BE)0.1%

→人参多糖:

从人参的根部提取,对机体免疫功能具有显著促进作用,与化疗药物合用不仅能明显提高抗肿瘤的活性,而且能降低其副作用,具有抗衰老作用。与癌症患者放疗时协同使用,可防止白细胞的减少。该品为注射溶液剂型。规格有CO10ML和6MG2ML两种,后者为主。头两年市场基本上被辽宁沈阳药科大学制药有限公司垄断,2001年其市场垄断地位有一定削弱,但仍占有近九成份额。

沈阳双鼎制药12%

沈阳药大制药厂88%

→长春地辛:

该药是从植物中提取的长春碱经化学合成后制成的无菌冻干粉针剂,由静脉给药,能抑制癌细胞内微管蛋白的聚合,阻止其有丝分裂中纺锤体的形成,故使细胞分裂停于中期。较低剂量时作用强度为长春新碱的3倍,是长春碱的10倍。该药适用于急性淋巴细胞白血病、慢性粒细胞白血病急变期、乳腺癌、食道癌、卵巢癌、睾丸癌、小细胞肺癌及非小细胞肺癌,也可用于大肠癌及脑瘤等的治疗,疗效显著,毒副作用小。

该品为粉针剂型。规格有1MG和4MG两种。早在1999年浙江杭州民生制药厂(商品名艾西克)独占鳌头,垄断该品的市场,目前杭州民生已形成年产长春地辛原料药1公斤和冻干粉针100万瓶的生产能力。至2001年随着其它厂家的介入,其部分市场份额被瓜分,仅浙江杭州赛诺菲民生制药有限公司就挤占了它18%的份额。此外,北京南华制药有限公司与珠海丽宝生物化学制药有限公司都表现了一定的增长,分别有13%和6%的市场份额。尽管如此,浙江杭州民生制药厂仍然是市场领导者。

杭州民生药厂63%

杭州赛诺菲民生制药18%

北京南华制药13%

珠海丽宝生化6%

→多西他赛:

多西他赛(docetaxel,docetaxol)商品名Tax-totere,是由罗氏公司开发的一个半合成紫杉醇衍生物。该产品已由罗氏公司于1995年4月在墨西哥首次上市,现已在英、美、法、意、德、日等主要国家上市,1998年获欧盟和美国FDA批准进入欧洲及美国市场。

该品属微管解聚抑制剂,作用机制加强微管蛋白聚合作用和抑制微管解聚作用,导致形成稳定的非功能性微管束,因而破坏肿瘤细胞的有丝分裂,本品在细胞内浓度比紫杉醇高3倍,并在细胞内滞留时间长,这是本品优于紫杉醇的重要原因。

据悉,多西他赛未在中国申请专利,1998年11月9日国家药监局受理了法国罗氏公司的多西紫杉醇及泰素帝注射液的行政保护申请,现已审查结束,但经药监局审核查实,泰素帝在该药品行政保护申请日(1998年10月6日)前已经在我国进口销售,据此,不符合《药品行政保护条例》第五条第三项的规定;根据《药品行政保护条例》第十一条,作出审查决定,对多西紫杉醇及泰素帝注射液不给予行政保护。国内有数家企业对该品表现出较强的研发兴趣,国内企业应抓住当前有利的政策机会,抓紧时间实现该品的国产化。

罗氏公司58%

赫司特公司41%

澳大利亚福尔丁大药厂1%

→依托泊甙:

该品属于拓朴异构酶Ⅱ抑制剂,但选择性差及肿瘤细胞产生的耐受性,耐药机制可能与细胞色素P450和多药耐药(MDR)有关,因此临床上运用受到限制。

该品剂型有溶液注射剂和胶囊两种,主要生产厂家有:江苏连云港制药厂和江苏连云港恒瑞医药股份有限公司。该品用药市场竞争格局与前两年比较发现,江苏连云港制药厂一直占有最多市场份额(41%),江苏连云港恒瑞医药股份有限公司成为后起之秀,夺得30%的市场份额,对江苏连云港制药厂的市场领导地位构成较大的威胁,稳坐市场第二把交椅。其它生产厂家目前尚不能对这两个厂家产生较大的威胁。

江苏连云港制药厂41.0%

连云港恒瑞医药30.8%

北京制药工业研究所实验药厂6.4%

山东齐鲁制药5.5%

日本化药株式会社4.9%

上海医工院实验药厂4.6%

BRISTOL-MYERSSQUIBBGMBH(GE)2.2%

上海药工所亚东药业1.5%

江苏国营如皋县制药厂1.5%

陕西西安光华制药厂0.9%

北京双鹤药业0.8%

连云港正大天晴制药0.2%

→云芝多糖:

是一种含肽的葡聚糖,主要用于胃癌、肺癌的治疗,还能防止手术后癌细胞的转移。目前该品主要为口服剂型(胶囊剂),规格有500MG和250MG两种,其中以500MG为主导。目前主要生产厂家有:江苏常州福民制药有限公司、辽宁沈阳双鼎制药有限公司、上海新岗制药厂和江苏苏中制药厂,分别占据52.4%、22.9%、10.6%和10.3%的市场份额,其中苏中制药厂的产品前两年在医院没有使用,2001年进入医院后呈现了比较好的市场态势,两种规格的产品也占据了一成市场份额。相信该品在今后一段时期内的市场格局变化不大。

常州福民制药52.4%

沈阳双鼎制药22.9%

上海新岗制药10.6%

江苏苏中制药厂10.3%

南京老山制药厂2.5%

镇江生化制药厂1.1%

南京生化制药厂0.2%

→高聚金葡素:

该品为溶液注射剂。规格有500IU2ML、400IU2ML和200IU2ML三种,其中以500IU2ML规格处于垄断地位,200IU2ML规格的产品2001年已经没有使用。从生产厂家来看,辽宁沈阳生物化学制药厂2001年占有绝对的市场份额(80%),吉林长春高斯达生化药业股份有限公司夺得二成市场份额,但增长势头强劲。

沈阳生物化学制药厂80%

长春高斯达生化药业20%

第五章 抗肿瘤疾病药物的发展方向

5.1世界抗肿瘤疾病药物的研发动态

5.1.1化学类

△MGIPharma公司的Irofulven

MGIPharma公司的Irofulven的第二阶段临床试验的中期数据显示:该化合物在患有晚期胰腺癌时礼莱公司的扎西它宾Gemzar,gemcitabine)反应已失败的患者中具有抗肿瘤活性。在46位被评价的患者中,该公司注意到36位患者对6个月存活期的初期末端是可估计的。而七位患者已获得了六个月的存活益处。一位患者已看到了完全的反应,而另一位患者经历了肿瘤块的84%的减少,Irofulven也正在卵巢和前列腺癌中进行评价。

△ISIS制药公司的ISIS3521

根据在非小细胞肺癌中第Ⅰ/Ⅱ阶段的临床试验数据,ISIS制药公司已观察到85%的患者接受它的抗感觉药物ISIS3521与顺氯氨铂和百时美.施贵宝公司的紫杉醇(Taxol,paclitaxel)的结合使用取得了目标反应或疾病的稳定。到目前为止,平均的存活期超过19个月,用目前的治疗剂的平均存活大约为8个月。该公司将在今年后期开始进行ISIS3521的第三阶段的临床试验。

△美国家用产品公司的Mylotarg

美国家用产品公司已获得美国FDA批准销售它的抗癌药物Mylotarg(注射用gemtuzumab)用于CD33-阳性急性骨髓白血病,它是第一种抗体目标的化疗药物。

美国60岁以上的急性骨髓白血病患者有10000人,目前对于治疗复发的急性骨髓的白血病没有采用的药品。

该公司称:Mylolarg比其它化疗药物似乎付作用较少,包括感染和粘膜炎,虽然小组委员会对肝功能问题表示担心。在临床试验中粘膜炎的发病率为4%,而另一种常见的化疗特征,秃发与Mylotarg无关。

但是有某些严重的付作用与治疗无关,47%的患者经历了贫血,90%的患者遭受了严重的中性白细胞减少。而99%的患者遭受了严重的血小板减少。该公司警告说:需要谨慎地进行血液学监测。在用药的头24小时期间,该药品能够产生输液后的症状,发烧和寒战,和不常见的低血压和呼吸困难。

Mylotarg是人体的单克隆抗体,它的目标是结合到肿瘤细胞存在的CD33抗原(全部急性骨髓白血病患者的80%-90%),在那里它将选择释放(Calicheamicin,宁可消灭肿瘤细胞)。

在Mylotarg的三项第二阶段的临床试验中,所涉及到的142位患者,单一治疗导致26%的总的缓解率,而平均的存活持续时间为5.9个月。

5.1.2生物类

△Genentech公司的rhuMab-VEGF

Genentech公司已报告了rhuMab-VEGF(复合人化单克隆抗体--血管内有皮细胞生长因子)的第二试验阶段的初期结果,证明了与标准化疗结合用于患有晚期转移性结肠直肠癌患者的潜力。研究涉及到104位以前未治疗的患者,他们接受与5-Fu和亚叶酸结合的低或高剂量的抗血管内皮细胞生长因子,或者仅是后一种药品。反应比率在低剂量为40%,在高剂量为24%。与之相比,在仅是5-Fu/亚叶酸组中为17%。该公司说,这似乎对存活率有潜力的影响,虽然在低剂量组中平均的存活率还没有达到17.3个月,与之相比,在高剂量抗血管内皮细胞生长因子组中为16.1个月而在5-Fu/亚叶酸接受者中为13.6个月,这种产品也正在乳腺癌和非小细胞肺癌中进行评价。

△Vical公司的Allovectin-7

Vical公司的Allovectin-7是一种编码为HLA-B7抗原的人体基因的DNA一类络合物。在70年代晚期转移的黑素瘤的患者第二阶段试验中招收的首批52位患者的10%之中显示出:减少总的肿瘤负荷50%或更多。该公司说:在这组中,目前反应的平均持续时间超过5个月。进一步15%的患者的疾病得到稳定。Vical公司说:它的DNA为基础的候选药品Leuvectin(它含有编码的白介素-2),在43%的患有有限的转移肾癌和轻微症状的患者中具有临床活性。其中14%的患者经历了50%的肿瘤负担的减少,反应的持续时间为12-19个星期并且正在持续之中。

5.1.3天然类

△西班牙Zeltia公司的ET-743

据最近举行的美洲临床肿瘤学会会议上发表的数据,西班牙的Zeltia公司说:它正在研究开发中的药物ET-743(ecteinascidin)在治疗某种类型的癌症中已证明了功效。

ET-743是从海洋生物中生产的一系列抗癌药物的一种,据认为可抑制DNA复制和转录。第二阶段的临床试验已证明了在控制几种亚型的软组织肉瘤中的功效,具有良好的耐受性。总共60%的患者(10位患者中的6位)在两年疗程后,经历了疾病稳定或轻微的反应。而以前接受化疗的12位患者中有四位(33%)有这样的反应。

5.1.4作用机制新颖的抗肿瘤疾病药物的开发类

5.1.5其他类

5.2近两年中国批准临床研究的抗肿瘤疾病新药

第六章 。。。开发项目的概况

6.1。。。项目的特点

6.2。。。项目的研究目的及意义

6.3。。。项目所达到的科学技术水平

6.4。。。项目国内主要研制单位及主要生产厂家研制、开发情况;已经批准的估计生产能力及投产时间。

6.5。。。项目目前研究状况

总体论述出本项目的立项依据

第七章 。。。项目的技术可行性及成熟性分析

7.1项目的技术创新性论述

7.1.1详细说明本项目的基本原理及关键技术内容及特点;

7.1.2论述项目创新点:包括技术创新、产品结构创新、生产工艺创新、产品性能及使用效果的显著变化等。详细说明本项目的创新点、创新程度、创新难度等。

7.1.3详细描述项目的技术来源、合作单位(或个人)情况,说明项目知识产权的归属情况。

7.1.4简述本项目在克服现存主要问题方面与国内外同类产品指标进行比较。

7.2项目的成熟性及可靠性论述:说明项目目前研究进展情况、技术成熟程度。包括提取工艺、制剂工艺、质量控制、稳定性(过程及储存)、产业化等。

第八章。。。项目实施计划

8.1开发计划

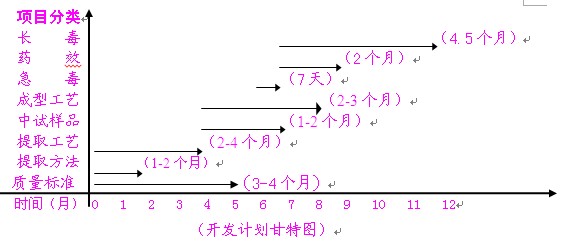

详细描述项目各项研发工作及准备工作等,包括药学前期准备、药学研究、药理研究等,略述临床研究的主要工作、障碍、周期等。明确标出完成各项工作预计所需时间及达到的阶段目标。并且以甘特图标注。

8.2技术方案

论述本项目需要进一步完善或新研发的技术内容,并说明每项研发工作(药学准备、药学研究、药理研究、临床研究等。)中将采取的具体技术方法、工艺流程和预计实现的技术参数。提出可以解决上述技术问题的备选方案。

8.3生产方案

本项目投入生产时,需要的必须生产设备(机械设备及厂房等)、原料来源(质量及原料是否充沛)、三废等。

8.4需要解决的其他问题

不能归结与上述各项的论述。

(注:以上4点需要具体技术人员协助完成)

第九章 临床前开发资金预算及投入周期

| 科目 | 细目 | 规格 | 数量 | 时间月 | 单价元 | 经费预算(元) | 备 注 |

| 科 | 1.调研 | ||||||

| 研 | 2.查新检索 | ||||||

| 业 | 3.业务资料印刷 | ||||||

| 务 | 4.对外交流 | ||||||

| 费 | 5.其它 | ||||||

| 合计1 | |||||||

| 药 | 1.药材提取方法选择 | ||||||

| 2.药材提取工艺参数的优选 | |||||||

| 学 | 3.质量标准的制定 | ||||||

| 4.中试样品的制备 | |||||||

| 研 | 5.成型工艺的研究 | ||||||

| 6.药检所药品检验 | |||||||

| 究 | 7.其它 | ||||||

| 合计2 | |||||||

| 药 | 1.急毒动物数 | 只 | |||||

| 2.1.药效动物数 | 只 | ||||||

| 理 | 2.2.药效动物数 | 只 | |||||

| 2.3.药效动物数 | 只 | ||||||

| 学 | 2.4.药效动物数 | 只 | |||||

| 3.1.长毒动物数 | 只 | ||||||

| 研 | 3.2.长毒动物数 | 只 | |||||

| 3.3.长毒动物数 | 只 | ||||||

| 究 | 4.其它特殊实验动物数 | 只 | |||||

| 5.实验饲料、饲养人工费用 | 包括饲料费和人工饲养费,其中时间为粗算。 | ||||||

| 6.急毒实验费用 | |||||||

| 7.药效实验费用 | |||||||

| 8.长毒实验费用 | |||||||

| 9.其它特殊实验动物费用 | |||||||

| 10.其它实验费用 | |||||||

| 合计3 | |||||||

| 申请1 | 省会临床批件 | ||||||

| 补充 | 省会后补充 | ||||||

| 申请2 | 国家申请 | ||||||

| 补充 | 国家后补充 | ||||||

| 总合计 | 为取得临床批件的总费用 | ||||||

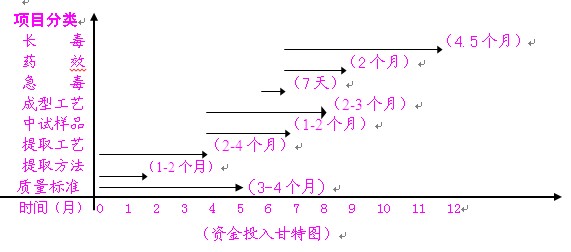

| 根据项目实施进度或“八、”中,编制资金使用计划。需要列出明细表说明主要使用方向,包括研究中的新增添设备费、材料费、调研费、咨询信息费、合作开发费等与项目直接相关的支出和预计支出时间,并以甘特图表明。本项甘特图时间和“八、”项甘特图时间相吻合。 | |||||||

第十章 项目产业化效益分析

10.1产品研发成本分析

| 类目 | 成本(万元人民币) | 说明 |

| 人工费 | 按4个研发人员专线研发,1年周期。 | |

| 材料费+制造费 | 投入到本项目所有直接研发费用,以“六、”为准。 | |

| 均摊本项目管理费 | 按公司往年情况估测 | |

| 本项目批件成本 | 本成本为取得临床批件的成本 | |

| 累计到新药证书成本 | 该成本为取得新药证书的成本 | |

| 包括生产成本(人工费、材料费、制造费等)和期间成本(销售费、管理费及相关财务费用)等。 | ||

10.2产品阶段成果销价及盈利预测

| 类目 | 临床前资料(万元) | 临床批件(万元) | 新药证书(万元) |

| 销售价格 | |||

| 毛利润 | |||

| 扣税后毛利润(20-25%) | |||

| 扣除项目奖利润(10%) | |||

| 投资回收期 | |||

| 根据产品的成本、市场、技术含量等因素,预测产品的销售价格,算出收入预测、成本预测、利润预测、投资回收期预测等。 | |||

10.3产品工业化生产成本分析(按10万个最小单位测算)

| 类目 | 费用(单位:元) | 备 注 |

| 生产原料费 | ||

| 生产用辅料费 | ||

| 包装费 | ||

| 水电气、人工、制造费 | ||

| 制造成本费 | ||

| 期间费用 | ||

| 完全成本费 | ||

| 出厂价 | ||

| 批发价 | ||

| 零售价 | ||

| 合计1个单位零售价 | ||

| 类目组成依据 | 1.包装费:包括初始包装和内外包装; | |

| 2.水电气、人工、制造费:根据药厂的规模、生产量及市场需求测算; | ||

| 3.制造成本费:生产原料+生产用辅料+包装费+水电气、人工、制造费; | ||

| 4.期间费用:制造费用的30%,其中销售费用占60%,管理费用占40%;5.完全成本费:制造成本+期间费用; | ||

| 6.出厂价:完全成本×(1+18%),18%以完全成本为基准; | ||

| 7.批发价:出厂价×(1+20%); | ||

| 8.零售价:批发价×(1+15%) | ||

10.4.1总投入

| 类目 | 投资额(万元) | 投入时间(年) | 备注 |

| 临床批件费 | |||

| 新药证书费 | |||

| 生产车间改建 | |||

| 总投入 |

10.4.2以品牌产品的60%比分析投入产出

| 投产年 | 使用人数 | 市场占有率 | 销售量(粒) | 销售额 | 预计利润(万元) | 备注 |

| (万人) | (%) | (万元) | ||||

| 第一年 | ||||||

| 第二年 | ||||||

| 第三年 | ||||||

| 第四年 |

财务评价:

投资回报期(静态):

投资利润率:

第十一章 项目投资开发评价

根据以上论述,评价项目的可行性。

目录

第一章 肿瘤疾病及肿瘤疾病治疗药物概述

1.1肿瘤疾病概述

1.2肿瘤疾病治疗方法的发展

1.3肿瘤疾病治疗药物的分类

1.4肿瘤疾病治疗药物的发展

第二章 近年肿瘤疾病的发病状况

2.1世界肿瘤疾病的发病状况

2.2中国区域肿瘤疾病发病状况

第三章 中国抗肿瘤疾病药物生产现状

3.1中国抗肿瘤疾病药物总体生产状况

3.2中国抗肿瘤疾病原料药生产状况

3.3中国抗肿瘤疾病原料药进出口状况

3.4近两年年中国抗肿瘤疾病新药上市状况

3.5中国抗肿瘤疾病药生产趋势

3.6抗肿瘤疾病药生产优势企业分析

第四章 抗肿瘤疾病药物市场状况

4.1世界抗肿瘤疾病药物市场状况

4.2中国抗肿瘤疾病药物市场分析

4.3全国抗肿瘤疾病药物主要竞争品牌及明星品牌分析

第五章 抗肿瘤疾病药物的发展方向

5.1世界抗肿瘤疾病药物的研发动态

5.2近两年中国批准临床研究的抗肿瘤疾病新药

第六章 。。。开发项目的概况

6.1。。。项目的特点

6.2。。。项目的研究目的及意义

6.3。。。项目所达到的科学技术水平

6.4。。。项目国内主要研制单位及主要生产厂家研制、开发情况

6.5。。。项目目前研究状况

第七章 。。。项目的技术可行性及成熟性分析

7.1项目的技术创新性论述

7.2项目的成熟性及可靠性论述

第八章 。。。项目实施计划

8.1开发计划

8.2技术方案

8.3生产方案

8.4需要解决的其他问题

第九章 临床前开发资金预算及投入周期

第十章 项目产业化效益分析

10.1产品研发成本分析

10.2产品阶段成果销价及盈利预测

10.3产品工业化生产成本分析(按10万个最小单位测算)

10.4产品工业化生产投资回收期预测

第十一章 项目投资开发评价

如果需要定制报告内容,请您联系咨询师了解详情 ![]()

北京华经纵横咨询有限公司专业编写下列类型的可行性研究报告、项目建议书、项目申请报告具体包括:

1. 用于报送国家发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

2. 用于银行贷款的可行性研究报告、项目建议书、资金申请报告。

3. 用于融资、对外招商合作的可行性研究报告。

4. 用于申请国家政策资金的可行性研究报告。

5. 用于IPO上市募投的可行性研究报告。

6. 用于园区评价定级的立项报告及可行性研究报告。

7. 用于企业工程建设指导的可行性研究报告。

8. 用于企业申请政府补贴的可行性研究报告

华经纵横拥有一支专业、经验丰富的项目投融资咨询团队。同时我们还具有丰富的项目可行性研究报告、项目建议书、项目申请报告、资金申请报告及商业计划书项目经验。