一、水运业固定资产投资完成情况

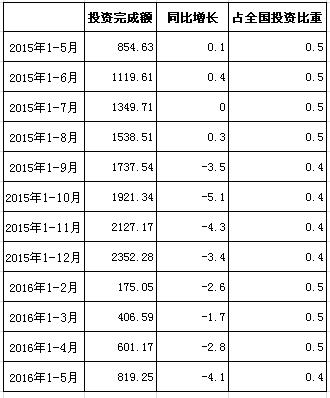

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-5月,水路运输业城镇固定资产投资累计完成819.25亿元,同比下降4.1%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,比上年同期下降0.1个百分点。

表 1 2015年5月-2016年5月水路运输业城镇固定资产投资情况

单位:亿元,%

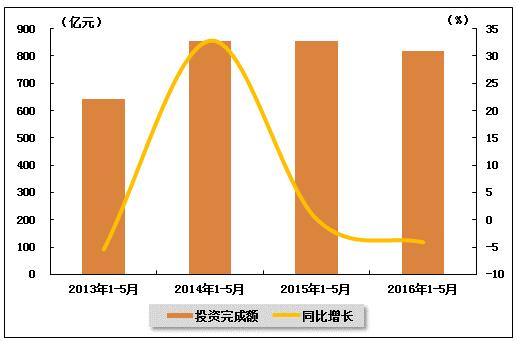

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

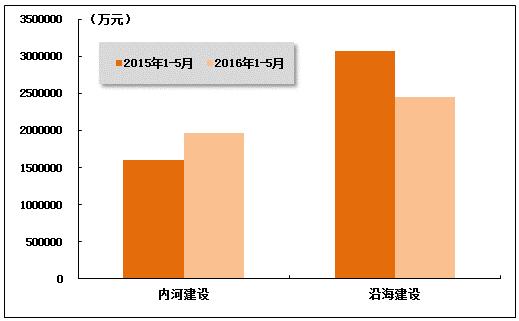

在今年水运投资当中,内河建设投资较上年同期大幅提升,沿海建设投资较上年同期大幅回落。2016年1-5月,内河建设和沿海建设完成固定资产投资额分别达到1965705万元和2451608万元。内河建设累计同比增长22.49%,沿海建设累计同比下降20.33%。

图 2 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

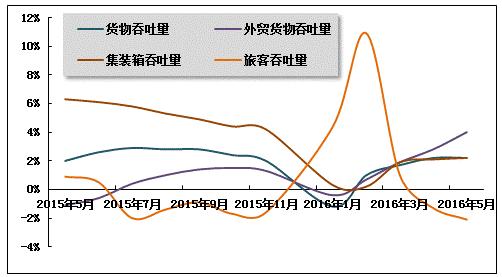

2016年5月份,全国港口生产运行总体平稳。主要货运指标延续前几月回升态势,港口旅客吞吐量增速降幅扩大。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速平稳。2016年1-5月,全国规模以上港口完成货物吞吐量478905万吨,累计同比增长2.2%,增速较去年同期加快0.2个百分点。其中,沿海港口完成332233万吨,累计同比增长1.9%;内河港口完成146672万吨,累计同比增长3.0%。

2016年5月,全国规模以上港口完成货物吞吐量100584万吨,同比增长2.8%。其中,沿海港口完成68768万吨,内河港口完成31816万吨。

表 2 2015年5月-2016年5月规模以上港口货物吞吐量完成情况

单位:万吨,%

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量持续增长。2016年1-5月,全国规模以上港口完成外贸货物吞吐量153096万吨,累计同比增长4.0%,而上年同期为负增长。其中,沿海港口完成137759万吨,累计同比增长3.8%;内河港口完成15337万吨,累计同比增长6.5%。

2016年5月,全国规模以上港口完成外贸货物吞吐量31349万吨,同比增长6.2%。其中,沿海港口完成28096万吨,内河港口完成3253万吨。

表 3 2015年5月-2016年5月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速持续回升。2016年1-5月,全国规模以上港口完成集装箱吞吐量8678.18万TEU,累计同比增长2.2%,增速较去年同期放慢4.1个百分点。其中,沿海港口完成7770.69万TEU,累计同比增长2.0%;内河港口完成907.49万TEU,累计同比增长4.0%。

2016年5月,全国规模以上港口完成集装箱吞吐量1838.34万TEU,同比增长2.5%。其中,沿海港口完成1643.12万TEU,内河港口完成195.22万TEU。

表 4 2015年5月-2016年5月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量下降。2016年1-5月,全国规模以上港口完成旅客吞吐量3606万人,累计同比下降2.1%。其中,沿海港口完成3192万人,累计同比增长0.6%;内河港口完成414万人,累计同比下降18.4%。

2016年5月,全国规模以上港口完成旅客吞吐量655万人。其中,沿海港口完成566万人,内河港口完成89万人。

表 5 2015年5月-2016年5月规模以上港口旅客吞吐量完成情况

单位:万人,%

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

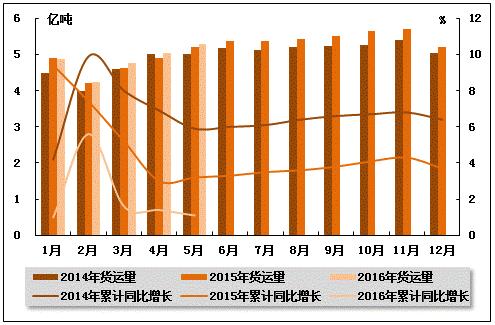

从货运量来看,2016年5月,全国水路货运量达到5.28亿吨。统计数据显示,2016年1-5月,全国水路货运量达到24.19亿吨,累计同比增长1.10%,增速同比下降2.1个百分点,环比下降0.3个百分点。

图 4 2014-2016年同期水路货运量及当年累计增速比较

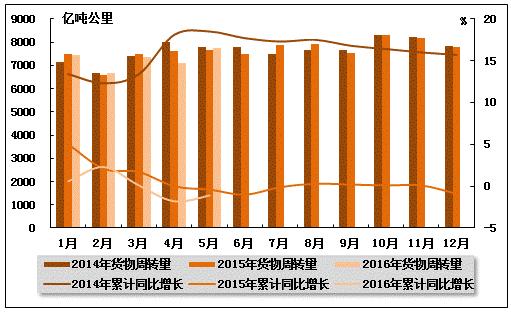

从货物周转量来看,2016年5月,全国水运货物周转量达到7742.65亿吨公里。统计数据显示,2016年1-5月,全国水运货物周转量达到36334.99亿吨公里,累计同比下降1.10%,而上年同期和上期均为负增长。

图 5 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

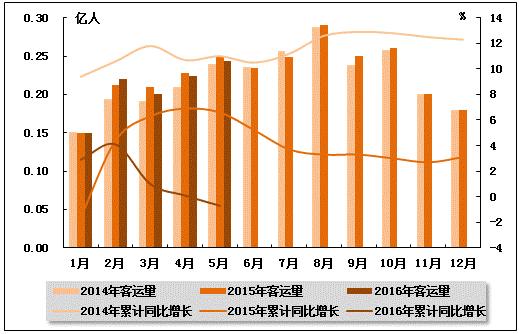

从客运量来看,2016年5月,全国水路客运量达到0.24亿人。统计数据显示,2016年1-5月,全国水路客运量达到1.04亿人,累计同比下降0.7%,而上年同期和上期均为负增长。

图 6 2014-2016年同期水路客运量及当年累计增速比较

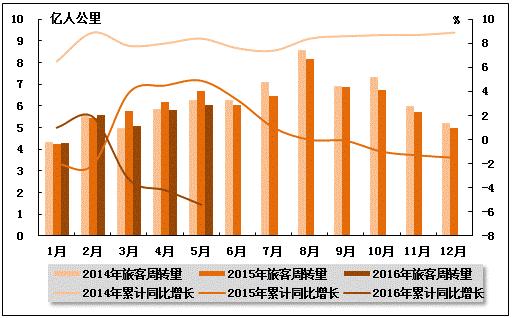

从旅客周转量来看,2016年5月,全国水运旅客周转量达到6.05亿人公里。统计数据显示,2016年1-5月,全国水运旅客周转量达到26.81亿人公里,累计同比下降5.40%,降幅环比有所扩大,而上年同期为正增长。

图 7 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

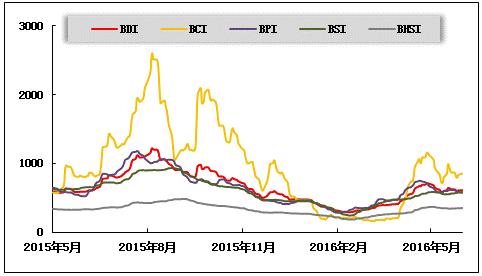

(1)波罗的海干散货运价指数走势

2016年5月,干散货运价指数结束上月的反弹行情。从月度运价均值来看,5月份,波罗的海干散货综合运价指数(BDI)平均值为620点,比上月均值上升2.05%;波罗的海海岬型船运价指数(BCI)平均值为860点,比上月均值上升1.65%;波罗的海巴拿马型船运价指数(BPI)平均值为600点,比上月均值下降11.44%;波罗的海超灵便型船运价指数(BSI)平均值为568点,比上月均值上升8.35%;波罗的海灵便型船运价指数(BHSI)平均值为350点,比上月均值上升10.07%。从月末运价指数来看,截至5月31日,BDI报收于612点,较上月底下降12.94%;BCI报收于854点,较上月底下降23.55%;BPI报收于574点,较上月底下降13.94%;BSI报收于580点,较上月底下降0.34%;BHSI报收于351点,较上月底下降4.36%。

从月度运行来看,月初,铁矿石价格回落导致大船运价掉头向下,中国进口干散货运输市场海岬型船运价快速下跌,巴拿马型船稳中有跌,超灵便型船运价走势平稳。中国进口干散货综合指数、运价指数、租金指数均步入下跌通道。随后,钢材、铁矿石等大宗商品价格继续大幅下滑,国内钢价全面暴跌,国内钢材市场库存由降转升,钢材实际需求不振。中国进口干散货运输市场海岬型船运价延续下跌走势,巴拿马型船运价稳中有跌,超灵便型船运价稳中有涨。中下旬,国际油价再创年内新高,中国进口干散货运输市场海岬型船运价强势反弹,巴拿马型船运价止跌向上,超灵便型船运价小幅上涨。中国进口干散货综合指数、运价指数、租金指数在海岬型船上涨的支撑下全线上扬。月末,海岬型船西澳铁矿石成交降温,运价下滑,巴拿马型船和超灵便型船市场活跃度不高,运价稳中有跌。中国进口干散货综合指数、运价指数、租金指数止涨下行。

图 8 2015年5月-2016年5月波罗的海干散货运价指数变化趋势

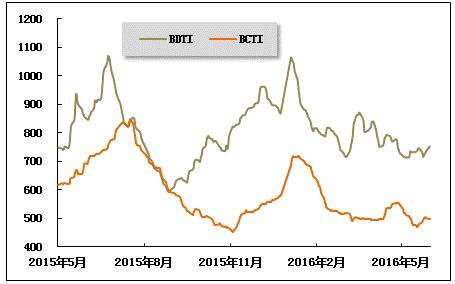

(2)波罗的海油轮运价指数走势

2016年5月,波罗的海原油和成品油运价指数低位震荡。5月份,波罗的海原油运价指数(BDTI)平均值为730点,比上月均值下降5.76%;波罗的海成品油运价指数(BDTI)平均值为495点,比上月均值下降5.53%。从月末运价指数来看,截至5月31日,BDTI报收于753点,较上月底上升3.15%;BCTI报收于496点,较上月底下降8.99%。

从月度运行来看,月初,国际原油价格在突破50关口前有所回落,运输淡季又遇劳动节假日,全球原油即期运输市场总体成交减少,大型船运价上涨而中小型船运价继续下降。而国际成品油轮运输市场成交保持稳定,受欧洲短程运价下跌影响,综合运价小幅下降。随后,在美国原油库存意外下降和国际能源署上调原油需求预期的共同刺激下,国际油价猛烈波动后继续向上,全球原油即期运输市场大船运价上涨,中小船运价波动徘徊。国际成品油轮运输市场LR型船成交有所增多,综合运价继续下降。中下旬,随着加拿大和尼日利亚的石油生产恢复,伊朗和伊拉克产量增加,原油长期熊市格局并未改变,全球原油即期运输市场冷清,大中型船运价回调,阿芙拉型船运价震荡,综合运价保持上行。国际成品油轮运输市场成交增多,运价继续下行。月末,布伦特原油现货价格一度突破50美元/桶,全球原油即期运输市场成交增多,VLCC运价继续下跌,中型船运价回升,小型船运价稳中有降,综合运价波动下行。国际成品油轮运输市场总体成交平稳,欧洲短程运价上涨并拉升综合运价水平。

图 9 2015年5月-2016年5月世界油轮运价走势

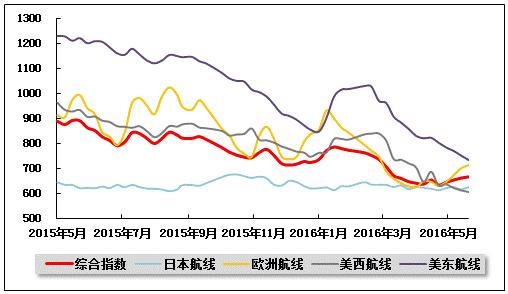

(3)中国出口集装箱运价指数走势

5月,中国出口集装箱运输市场总体需求基本稳定,部分航线受航商收缩运力影响,供需关系有所改善,市场运价出现上升。5月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为651.5点,较上月平均上涨1.1%;上海出口集装箱综合运价指数平均值为565.0点,较上月平均上涨15.7%。

欧地运价出现反弹。欧洲航线,近期欧元区经济稳中有升,据研究机构Makit公布的数据显示,法国5月综合PMI初值51.1,德国5月综合PMI初值54.7,环比双双增长,体现欧元区核心国家经济呈现复苏态势,带动运输需求逐步回暖。供需关系出现改善趋势,船舶平均舱位利用率保持在90%左右,部分航次装载率接近95%。支撑多数航商于5月上旬执行涨价计划。5月,中国出口至欧洲航线运价指数平均值为671点,较上月平均上涨5.5%,为今年2月以来首次单月平均上涨。地中海航线,受近期希腊债务危机缓解鼓舞,南欧各国经济开始企稳,居民消费需求逐步反弹,加上部分航商继续执行较为严格的运力控制措施,船舶平均舱位利用率得以保持在九成以上水平。月初,多数航商大力推动运价上涨,部分航次涨后运价较涨前翻一番;进入中下旬,尽管受地东、黑海沿岸收货地需求下滑影响,市场运价开始走低,但总体水平仍处于今年以来的高位。5月,中国出口至地中海航线运价指数平均值为753点,较上月平均上涨25.4%,涨幅明显高于欧洲航线。

北美行情继续下行。美国经济复苏进程的不确定性继续加大,居民消费信心显现疲软态势,据美国密歇根大学数据显示,5月份美国消费者现况指数终值为94.7,较初值下降1.1。拖累北美航线运输需求增长缓慢。运力方面,为迎接传统运输旺季,各大航运联盟开展旺季运力部署,市场运力规模持续上升。导致供大于需的状况有所加剧,船舶平均舱位利用率仅徘徊在85~90%之间。市场运价于月初推涨后即成回落态势,至月底部分航次运价已不及涨价前水平。5月,中国出口至美西、美东航线运价指数平均值分别为621点、768点,分别较上月平均下跌9.6%、7.9%,分别较上年同期大幅下跌33.2%、37.0%。

澳新运价上升乏力。澳新航线,运输需求总体呈平稳上升态势。上半月航商运力控制相对严格,供需关系略有改善,船舶平均舱位利用率恢复至90%以上,市场运价小幅反弹。下半月受部分航商放开舱位供给影响,供需基本面渐转疲软,部分航次装载率回落至85%左右,拖累运价逐步下滑。5月,中国出口至澳新航线运价指数平均值为593.5点,较上月平均微跌0.6%,较上年同期下跌16.9%。

南美运价大幅反弹。南美航线,因当地主要经济体巴西、阿根廷经济持续低迷,消费需求不足拖累运输需求的恢复速度,市场货量长期维持在低位。但由于近期部分航商退出航线,且多家航商大幅削减航线运力,市场供需矛盾获明显缓解,航线船舶平均舱位利用率保持在90%以上。受基本面改善影响,航商自月初起多次提升运价,运价水平稳步回升。5月,中国出口至南美航线运价指数平均值为459点,较上月平均上涨30.7%。

日本航线基本稳定。日本航线,运输需求保持平稳,市场运价基本稳定。5月,中国出口至日本航线运价指数平均值为620.3点,与上月基本持平。

图 10 2015年5月-2016年5月中国出口集装箱运价指数走势

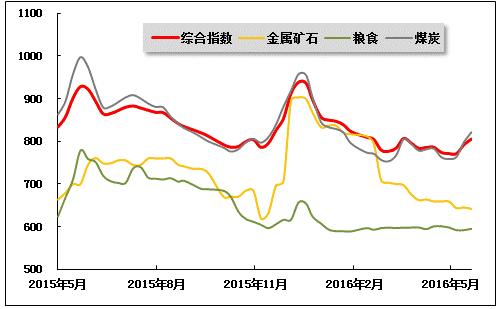

(4)中国沿海(散货)运价指数走势

5月,受短期因素影响,沿海散货运输市场需求回暖,运价先抑后扬。5月27日,上海航运交易所发布的沿海(散货)综合运价指数报收805.42点,较上月同期上涨4.0%,5月平均综合运价指数较4月基本持平。其中,煤炭货种运价指数月平均值较上月上涨,金属矿石、粮食货种运价指数月平均值较上月下跌,成品油、原油货种运价指数月平均值与上月持平。

煤炭运输:5月份正值传统用煤淡季,工业和民用电需求冷清,煤价平稳,需求疲弱。5月中旬,市场传出消息,因煤价长期驻底,煤炭生产受到限制,供应量缩紧,部分煤企将于6月上涨煤价。受此消息影响,下游部分电厂和贸易商加快订货节奏,市场成交量较前期明显增加。特别是华南地区,印尼雨季来临,影响进口煤卡数值,在品质和价格均不占优的情况下,进口煤失去竞争力,华南货主转而开始采购内贸煤炭,大范围集中加价租船。同时,煤炭减产使得北方港口煤炭资源紧缺,尤其部分热销煤种缺货,船舶待港装货时间加长,压港现象日趋严重。而多数内外贸兼营船舶还仍未返回国内市场,运力供应相对紧张,适期船舶难觅,船货博弈加剧,货主赶在月底之前抓紧拉运,船东则趁势抬价,沿海煤炭运输价格出现了较强的反弹走势。月末,大型煤炭企业6月份的价格政策已然明确,市场库存因前期拉运较为饱和,下游企业整体处于观望状态,运价小幅下跌。

5月27日,上海航运交易所发布的煤炭货种运价指数报收821.16点,较上月同期上涨7.7%,月平均较上月上涨0.7%。5月煤炭运输市场运价呈先抑后扬走势,整体市场行情较上月有所提振。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,5月31日,秦皇岛至上海(4-5万dwt)航线市场运价为18.3元/吨,较上月同期上涨3.2元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为24.1元/吨,较上月同期上涨1.9元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为24.2元/吨,较上月同期上涨2.1元/吨。华南航线运价受兼营船影响较大, 5月31日,秦皇岛港至广州航线市场运价为22.7元/吨,较上月同期上涨2.2元/吨。

金属矿石运输:金属矿石市场,大中型钢厂进口矿库存可用天数升至25天以上,短期内钢厂以消耗已有库存为主,矿石需求上升有限。加上建筑钢材进入相对淡季,下游终端需求难以进一步释放,购矿意愿明显减弱。金属矿石运输需求整体较弱,运价低位徘徊。5月27日,金属矿石货种运价指数报收641.65点,较上月同期下跌2.6%,月平均较上月下跌2.5%。

原油及成品油运输:5月国际油价上涨,发改委分别于12日和25日两次上调汽、柴油价格,但工矿、基建及物流等行业柴油终端用油需求仍显疲软,社会库存消耗迟缓。沿海运输需求及价格平稳运行。5月27日,成品油货种运价指数和原油货种运价指数分别为1246.17点和1541.72点,均与上月持平。

粮食运输:5月,国内玉米现货市场价格平稳。由于定向销售及临储投放政策仍不明朗,市场观望气氛浓厚,北方市场购销清淡。南方饲料厂近期以采购进口谷物为主,对内贸市场冲击较大,南北贸易毫无起色,粮食运输市场价格延续前期低迷走势。5月27日,粮食货种运价指数报收594.87点,较上月同期下跌1.0%,月平均较上月下跌0.7%。

图 11 2015年5月-2016年5月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4