一、电力行业整体运行情况

2016年1-7月份,电力行业运行整体平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资继续较快增长,其中电网投资仍快速增长,电源投资继续下降。全社会用电量增速同比提高,其中,第二产业用电量依旧低迷,第三产业、居民生活用电量继续较快增长。全社会发电情况有所好转,非化石能源发电量持续快速增长,火电发电量降幅收窄。此外,电力行业利润同比继续下滑。

二、电力投资和建设情况

2016年1-7月份,电力、热力生产和供应业固定资产投资继续较快增长,且仍明显高于全社会固定资产投资增速,占全社会固定资产投资的比重同比仍有所提高。国家统计局发布的数据显示,2016年1-7月份,全国固定资产投资(不含农户)311,694亿元,同比名义增长8.1%,增速与2016年1-6月相比回落0.9个百分点,与上年同期相比回落3.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为12,340亿元,同比增长19.9%,增速与2016年1-6月相比回落了5.5个百分点,与上年同期相比提高4.1个百分点;占全社会固定资产投资的比重为4.0%,与上年同期相比提高0.5个百分点,与2016年1-6月持平。

图1 2014-2016年电力行业各月累计固定资产投资额及同比增长变动趋势比较

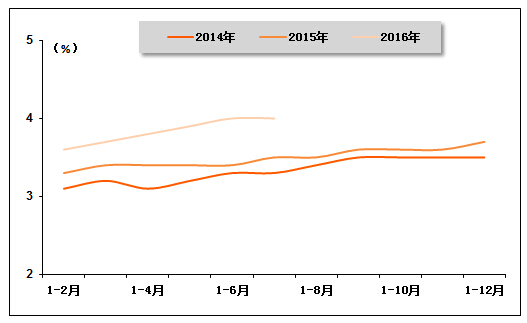

图2 2014年-2016年电力行业各月累计投资占全国总投资比重走势比较

从电力投资结构来看,电源、电网投资分化明显,电源投资增速持续放缓,电网投资则继续保持快速增长。中国电力企业联合会发布的数据显示,2016年1-7月份,全国电源工程完成投资1,454亿元,同比下降8.4%,占电力基本建设投资完成额的比重为36.2%。电网基本建设完成投资2,560亿元,同比增长36.2%,占电力基本建设投资完成额的比重为63.8%。

图3 2014年2月-2016年7月电源、电网投资同比增长率变动趋势

另外,从电源投资结构来看,核电投资同比继续小幅增长,占比较上年同期有所提升,水电及风电投资同比仍呈现负增长,占比较上年同期均继续回落。中国电力企业联合会发布的数据显示,2016年1-7月份,水电完成投资266亿元,同比下降16.5%;占电源投资的比重为18.3%,与上年同期相比回落1.8个百分点。火电完成投资464亿元,同比下降7.2%;所占比重为31.9%,与上年同期相比提高0.4个百分点。核电完成投资256亿元,同比增长7.9%;所占比重为17.6%,与上年同期相比提高2.7个百分点。风电完成投资312亿元,同比下降34.2%;所占比重为21.4%,与上年同期相比回落8.4个百分点。

图4 2016年1-7月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在太阳能发电新增机组较快增长的带动下,电源新增发电装机容量同比大幅增加。中国电力企业联合会发布的数据显示,2016年1-7月份,全国电源新增发电装机容量6,475万千瓦,较上年同期多投产1,238万千瓦,同比增长23.6%。其中,水电新增装机521万千瓦,较上年同期少投产76万千瓦;火电新增装机2,815万千瓦,较上年同期少投产71万千瓦,同比下降2.5%;风电新增生产能力681万千瓦,较上年同期少投产173万千瓦,同比下降20.2%。另外,新增核电装机331万千瓦,较上年年同期多投产5万千瓦;新增太阳能发电装机容量2,127万千瓦,较上年同期多投产1,553万千瓦。

截至2016年7月末,全国6,000千瓦及以上电厂发电装机容量达到153,424万千瓦,同比增长11.4%,保持平稳增长。其中,水电28,197万千瓦,同比增长4.8%;占总装机容量的比重为18.4%,与上年同期相比下降1.3个百分点。火电102,119万千瓦,同比增长7.7%;所占比重为66.6%,与上年同期相比下降2.1个百分点。核电为3,070万千瓦,同比增长32.2%;所占比重为2.0%,与上年同期相比提高0.3个百分点。并网风电13,803万千瓦,同比增长29.6%;所占比重为9.0%,与上年同期相比提高1.2个百分点。

图5 2016年7月末发电设备容量结构

2、发电量情况

因用电需求有所改善,全社会发电量增速略有回升。国家统计局发布的数据显示,2016年1-7月份,全国规模以上发电企业累计完成发电量33,121亿千瓦时,同比增长2.0%,增速与2016年1-6月相比提高1.0个百分点,与上年同期相比提高1.6个百分点。其中,7月份,全国规模以上发电企业发电量5,506亿千瓦时,同比增长7.2%,增速环比提高5.1个百分点,上年同期为下降2.0%。

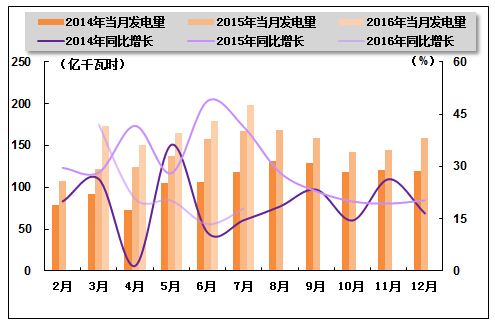

图6 2014-2016年各月总发电量及同比增长率变动趋势比较

图7 2014-2016年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

2016年1-7月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。根据国家统计局发布的数据,2016年1-7月份,水电、核电、风电发电量分别占全部发电量的比重为18.3%、3.5%和4.2%,与上年同期相比分别提高1.6、0.6和0.7个百分点;同期,火电发电量占全部发电量的比重为74.0%,与上年同期相比下降2.9个百分点。

图8 2016年1-7月份电源结构

火电生产方面,火电单月发电量连续两个月正增长,累计发电量仍呈现负增长态势,但降幅收窄。国家统计局发布的数据显示,2016年1-7月份,全国累计完成火电发电量24,488亿千瓦时,同比下降1.9%,降幅与2016年1-6月相比收窄1.2个百分点,与上年同期相比收窄了1.1个百分点。其中,7月份,全国共完成火电发电量3,889亿千瓦时,同比增长4.4%,增速环比提高3.8个百分点,上年同期为下降3.1%。

图9 2014-2016年各月火电发电量及同比增长率变动趋势比较

图10 2014-2016年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,水电单月、累计发电量均保持平稳增长。国家统计局发布的数据显示,2016年1-7月份,水电累计发电量6,049亿千瓦时,同比增长13.2%,增速与2016年1-6月相比回落0.2个百分点,与上年同期相比提高3.6个百分点。其中,7月份,全国水电发电量完成1,237亿千瓦时,同比增长12.7%,增速环比提高9.2个百分点,上年同期为下降3.8%。

图11 2014-2016年各月水电发电量及同比增长变动趋势比较

图12 2014-2016年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,核电发电量继续较快增长。国家统计局发布的数据显示,2016年1-7月份,核电累计发电量1,163亿千瓦时,同比增长24.5%,增速与2016年1-6月相比回落0.4个百分点,与上年同期相比回落10.5个百分点。其中,7月份,核电发电量198亿千瓦时,同比增长18.0%,增速与2016年1-6月相比提高4.6个百分点,与上年同期相比回落23.4个百分点。

风电发电方面,风电累计、单月发电量保持快速增长。国家统计局发布的数据显示,2016年1-7月份,风电累计完成发电量1,392亿千瓦时,同比增长26.1%,增速与2016年1-6月相比提高1.7个百分点,与上年同期相比提高2.6个百分点;其中,7月份,风电发电量163亿千瓦时,同比增长43.0%,增速与2016年1-6月相比提高27.6个百分点,与上年同期相比提高39.3个百分点。

图13 2014-2016年各月核电发电量及同比增长变动趋势比较

图14 2014-2016年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

2016年以来,随着特高压电网建设提速,农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2016年1-7月份,全国建设新增220千伏及以上变电容量13,302万千伏安,比上年同期减少1,152万千伏安、输电线路长度20,365千米,比上年同期增加328千米。

全国电网供、售电量仍保持较低增速。中国电力企业联合会发布的数据显示,2016年1-7月份,全国电网供电量28,310亿千瓦时,同比增长2.7%;全国电网售电量26,263亿千瓦时,同比增长1.9%。全国主要电网统调最高发电电力合计86,172万千瓦,同比增长7.7%;最高发受电电力合计85,898万千瓦,同比增长7.7%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续稳定增长。中国电力企业联合会发布的数据显示,2016年1-7月份,全国跨区送出电量合计1,919亿千瓦时,同比增长9.5%;全国跨省送出电量合计5,292亿千瓦时,同比增长5.4%。

从送电方向来看,2016年1-7月份,华北送华中(特高压)32亿千瓦时,同比下降28.6%;华北送华东92亿千瓦时,同比增长7.5%;东北送华北128亿千瓦时,同比增长36.3%;华中送华东213亿千瓦时,同比增长44.3%,华中送南方138亿千瓦时,同比下降3.1%;西北送华中225亿千瓦时,同比增长32.0%。

2016年7月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 414 | 1,919 | 8.7 | 9.5 |

| 华北通过特高压送华中 | 0 | 32 | -28.6 | |

| 华北送华东 | 15 | 92 | 5.9 | 7.5 |

| 东北送华北 | 20 | 128 | 35.1 | 36.3 |

| 华中送华东 | 63 | 213 | 24 | 44.3 |

| 华中送南方 | 29 | 138 | -4.4 | -3.1 |

| 西北送华中 | 36 | 225 | 12 | 32 |

3、电力进出口情况

2016年1-7月份,全国进出口电量合计144亿千瓦时,同比增长6.4%。其中,进口电量29亿千瓦时,同比增长1.3%;出口电量115亿千瓦时,同比增长7.8%。

五、用电市场情况

1、用电量情况

2016年1-7月份,受气温偏高和上年同期基数偏低等因素影响,全社会用电量增速同比提高。国家能源局发布的数据显示,2016年1-7月份,全社会用电量33,289亿千瓦时,同比增长3.6%,增速与2016年1-6月相比提高0.9个百分点,与上年同期相比提高2.4个百分点。其中,7月份,全社会用电量5,523亿千瓦时,同比增长8.2%,创31个月新高,增速环比提高5.6个百分点,上年同期为下降1.3%。

2、用电结构情况

从各产业用电情况来看,第一产业、第三产业及城乡居民生活用电量均保持较快增长,占全社会用电量的比重同比继续提高。第二产业用电量仍较低迷,占全社会用电量的比重同比继续下降。国家能源局发布的数据显示,2016年1-7月份,第一产业用电量607亿千瓦时,同比增长6.4%,增速与上年同期相比提高4.0个百分点。第二产业用电量23,743亿千瓦时,同比增长1.6%,上年同期为下降0.9%。第三产业用电量4,451亿千瓦时,同比增长10.2%,增速与上年同期相比提高2.7个百分点。城乡居民生活用电量4,489亿千瓦时,同比增长8.0%,增速与上年同期相比提高3.3个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.8%、71.3%、13.5%、13.4%,与上年同期相比,第二产业占比下降1.0个百分点,第一产业、第三产业和城乡居民生活用电量占比分别提高0.1、0.7和0.3个百分点。

图15 2016年1-7月份全社会用电结构

从工业用电情况来看,工业用电量同比继续小幅增长。国家能源局发布的数据显示,2016年1-7月份,全国工业用电量23,341亿千瓦时,同比增长1.6%,上年同期为同比下降0.9%;占全社会用电量的比重为70.1%。其中,轻工业用电量3,937亿千瓦时,同比增长3.9%,增速与上年同期相比提高2.2个百分点;占全社会用电量的比重为11.9%。重工业用电量19,405亿千瓦时,同比增长1.1%,上年同期为下降1.4%;占全社会用电量的比重为58.1%。

从高耗能行业用电情况来看,高耗能行业用电量持续不振,钢铁、有色金属行业用电量同比继续下滑。国家能源局发布的数据显示,2016年1-7月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计9,828亿千瓦时,同比下降2.7%,增速与上年同期相比回落0.7个百分点;合计用电量占全社会用电量的比重为29.5%,对全社会用电量增长的贡献率为-23.6%。其中,化学原料及化学制品制造业累计用电量2,518亿千瓦时,同比增长3.4%,增速与上年同期相比提高1.1个百分点;非金属矿物制品业累计用电量1,739亿千瓦时,同比增长0.1%,上年同期为下降6.7%;黑色金属冶炼及压延加工业累计用电量2,689亿千瓦时,同比下降8.6%,降幅与上年同期相比扩大1.2个百分点;有色金属冶炼及压延加工业累计用电量2,882亿千瓦时,同比下降3.4%,上年同期为同比增长4.6%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2016年1-7月份,全国有4个省市累计用电量表现为负增长,27个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(3.6%)的省份有16个,其中,增速高于10%的省份有西藏(17.4%)和新疆(12.6%);全社会用电量增速最低的三个省份分别为青海(-9.2%)、甘肃(-8.4%)和宁夏(-3.3%)。

六、主要技术经济指标完成情况

近年来,因发电装机容量快速增长,而电力需求增长缓慢,全国发电设备平均利用小时持续下滑。2016年以来,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2016年1-7月份,全国发电设备累计平均利用小时为2,150小时,与上年同期相比下降163小时。

分类型看,2016年1-7月份,全国水电设备平均利用小时2,080小时,与上年同期相比增加168小时;在水电装机容量超过1,000万千瓦的7个省份中,湖南、湖北、广西和贵州的水电设备利用小时同比分别增加800、386、299和239小时,青海、云南和四川的水电设备利用小时同比分别下降243、231和32小时。

同期,全国火电设备平均利用小时2,335小时,与上年同期相比下降222小时。分省市来看,山东、江苏、河北等13个省份火电设备利用小时超过全国平均水平,在低于全国平均水平的省份中,云南和西藏的火电设备平均利用小时不足1,000个小时,分别是724和53小时;与上年同期相比,除北京外,其他省份火电利用小时同比均有所下降,其中,青海、福建和湖南下降幅度均超过600小时。

另外,2016年1-7月份,全国核电设备平均利用小时3,982小时,与上年同期相比降低200小时;全国风电设备平均利用小时1,038小时,与上年同期相比下降68小时。

图16 2016年1-7月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2016年1-7月份,全国供电煤耗率为312克/千瓦时,比上年同期下降4.0克/千瓦时。全国发电厂累计厂用电率5.0%,其中水电0.3%,火电6.0%。

七、企业经营情况

2016年1-7月份,电力行业主营业务收入同比继续下滑,同时受主要燃料价格上涨及电价调整政策等因素叠加影响,电力行业利润总额增速持续放缓,并连续4个月呈现负增长。国家统计局发布的数据显示,2016年1-7月份,全国规模以上工业企业实现利润总额35,236亿元,同比增长6.9%。在41个工业大类行业中,30个行业利润总额同比增长,1个行业持平,10个行业下降。其中,电力、热力生产和供应业主营业务收入为30,257亿元,同比下降1.3%;实现利润总额2,667亿元,同比下降4.5%,降幅与2016年1-6月份相比扩大0.8个百分点。

图17 2015年2月-2016年7月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4