一、电力行业整体运行情况

2016年1-10月份,电力行业运行整体平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资增速有所放缓,其中电网投资仍快速增长,电源投资继续下降。全社会用电量增速同比继续提高,其中,第二产业用电量小幅增长,第三产业、居民生活用电量继续较快增长。全社会发电情况较上年同期有所好转,核电、风电发电量持续快速增长,火电呈现恢复性增长。基建方面,电源新增发电装机容量同比下滑。此外,电力行业利润同比继续下滑。

二、电力投资和建设情况

2016年1-10月份,电力、热力生产和供应业固定资产投资增速继续放缓,但仍明显高于全社会固定资产投资增速,占全社会固定资产投资的比重同比继续提高。国家统计局发布的数据显示,2016年1-10月份,全国固定资产投资(不含农户)484,429亿元,同比名义增长8.3%,增速与2016年1-9月相比提高0.1个百分点,与上年同期相比回落2.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为18,683亿元,同比增长15.4%,增速与2016年1-9月相比回落2.5个百分点,与上年同期相比提高1.1个百分点;占全社会固定资产投资的比重为3.9%,与2016年1-9月持平,与上年同期相比提高0.3个百分点。

图1 2014-2016年电力、热力生产和供应业各月累计固定资产投资额及同比增长变动趋势比较

图2 2014-2016年电力、热力生产和供应业各月累计投资占全国总投资比重走势比较

从电力投资结构来看,电源、电网投资分化明显,电源投资同比继续下降,电网投资则继续保持快速增长。中国电力企业联合会发布的数据显示,2016年1-10月份,全国电源工程完成投资2,388亿元,同比下降16.3%,占电力基本建设投资完成额的比重为36.8%。电网基本建设完成投资4,100亿元,同比增长28.5%,占电力基本建设投资完成额的比重为63.2%。

图3 2014年5月-2016年10月电源、电网投资同比增长率变动趋势

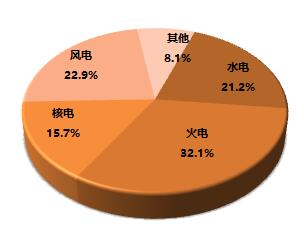

另外,从电源投资结构来看,水电、核电投资同比略有增长,火电、风电投资同比仍呈现负增长态势。中国电力企业联合会发布的数据显示,2016年1-10月份,水电完成投资506亿元,同比增长1.1%;占电源投资的比重为21.2%,与上年同期相比提高1.9个百分点。火电完成投资767亿元,同比下降9.1%;所占比重为32.1%,与上年同期相比回落0.3个百分点。核电完成投资375亿元,同比下降1.9%;所占比重为15.7%,与上年同期相比提高1.5个百分点。风电完成投资547亿元,同比下降29.4%;所占比重为22.9%,与上年同期相比回落6.9个百分点。

图4 2016年1-10月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在除核电与太阳能发电之外的各类型机组新增装机同比持续减少的影响下,电源新增发电装机容量同比继续下滑。中国电力企业联合会发布的数据显示,2016年1-10月份,全国电源新增发电装机容量7,972万千瓦,较上年同期少投产284万千瓦,同比下降3.4%。其中,水电新增装机867万千瓦,较上年同期少投产391万千瓦,同比下降31.1%;火电新增装机3,067万千瓦,较上年同期少投产1,270万千瓦,同比下降29.3%;风电新增生产能力1,002万千瓦,较上年同期少投产383万千瓦,同比下降27.6%。另外,新增核电装机720万千瓦,较上年同期多投产173万千瓦;新增太阳能发电装机容量2,317万千瓦,较上年同期多投产1,586万千瓦。

截至2016年10月末,全国6,000千瓦及以上电厂发电装机容量达到155,653万千瓦,同比增长10.8%,保持平稳增长。其中,水电28,508万千瓦,同比增长3.8%;占总装机容量的比重为18.3%,与上年同期相比下降1.4个百分点。火电103,172万千瓦,同比增长7.1%;所占比重为66.3%,与上年同期相比下降2.1个百分点。核电为3,352万千瓦,同比增长38.9%;所占比重为2.2%,与上年同期相比提高0.4个百分点。并网风电14,122万千瓦,同比增长27.7%;所占比重为9.1%,与上年同期相比提高1.1个百分点。

图5 2016年10月末发电设备容量结构

2、发电量情况

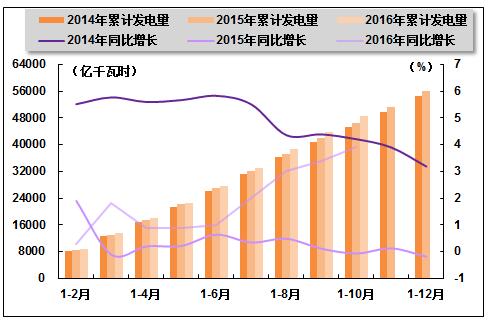

全社会单月、累计发电量增速均稳步回升。国家统计局发布的数据显示,2016年1-10月份,全国规模以上发电企业累计完成发电量48,647亿千瓦时,同比增长3.9%,增速与2016年1-9月相比提高0.5个百分点,上年同期为下降0.1%。其中,10月份,全国规模以上发电企业发电量4,876亿千瓦时,同比增长8.0%,增速环比提高1.2个百分点,上年同期为下降3.2%。

图6 2014-2016年各月总发电量及同比增长率变动趋势比较

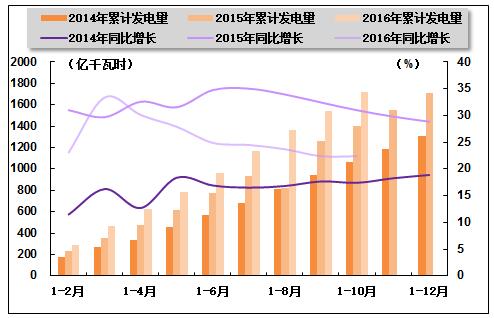

图7 2014-2016年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

2016年1-10月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。根据国家统计局发布的数据,2016年1-10月份,水电、核电、风电发电量分别占全部发电量的比重为18.6%、3.5%和3.9%,与上年同期相比分别提高0.2、0.4和0.6个百分点;同期,火电发电量占全部发电量的比重为73.9%,与上年同期相比下降1.4个百分点。

图8 2016年1-10月份电源结构

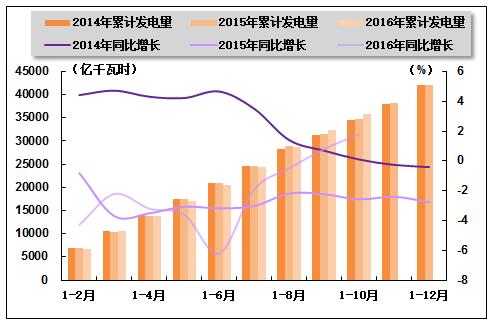

火电生产方面,火电单月、累计发电量增速均保持增长。国家统计局发布的数据显示,2016年1-10月份,全国累计完成火电发电量35,868亿千瓦时,同比增长1.8%,增速比2016年1-9月提高了1.0个百分点,上年同期为下降2.6%。其中,10月份,全国共完成火电发电量3,555亿千瓦时,同比增长11.9%,增速环比回落0.3个百分点,上年同期为下降6.6%。

图9 2014-2016年各月火电发电量及同比增长率变动趋势比较

图10 2014-2016年各月累计火电发电量及同比增长率变动趋势比较

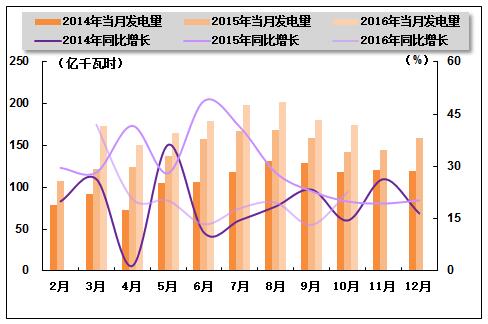

水电生产方面,受来水偏枯影响,水电单月发电量连续两个月负增长,累计发电量增速也进一步放缓。国家统计局发布的数据显示,2016年1-10月份,水电累计发电量9,037亿千瓦时,同比增长6.7%,增速与2016年1-9月相比回落1.9个百分点,与上年同期相比提高3.3个百分点。其中,10月份,全国水电发电量完成925亿千瓦时,同比下降7.6%,降幅环比收窄3.8个百分点,上年同期为下降7.6%。

图11 2014-2016年各月水电发电量及同比增长变动趋势比较

图12 2014-2016年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,核电发电量继续较快增长。国家统计局发布的数据显示,2016年1-10月份,核电累计发电量1,719亿千瓦时,同比增长22.4%,增速与2016年1-9月持平,与上年同期相比回落8.6个百分点。其中,10月份,核电发电量175亿千瓦时,同比增长22.7%,增速环比提高9.5个百分点,与上年同期相比提高2.7个百分点。

风电发电方面,风电累计、单月发电量均保持快速增长。国家统计局发布的数据显示,2016年1-10月份,风电累计完成发电量1,913亿千瓦时,同比增长27.1%,增速与2016年1-9月相比提高0.3个百分点,与上年同期相比提高4.0个百分点;其中,10月份,风电发电量222亿千瓦时,同比增长30.6%,增速环比提高2.1个百分点,与上年同期相比提高10.2个百分点。

图13 2014-2016年各月核电发电量及同比增长变动趋势比较

图14 2014-2016年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

2016年以来,随着特高压电网建设提速,城市配电网及农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2016年1-10月份,全国建设新增220千伏及以上变电容量18,716万千伏安,比上年同期增加369万千伏安;输电线路长度28,422千米,比上年同期增加358千米。

全国电网供、售电量仍保持较低增速。中国电力企业联合会发布的数据显示,2016年1-10月份,全国电网供电量41,875亿千瓦时,同比增长4.4%;全国电网售电量39,241亿千瓦时,同比增长4.2%。全国主要电网统调最高发电电力合计86,172万千瓦,同比增长7.7%;最高发受电电力合计85,898万千瓦,同比增长7.7%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续稳定增长。中国电力企业联合会发布的数据显示,2016年1-10月份,全国跨区送出电量合计2,960亿千瓦时,同比增长3.2%;全国跨省送出电量合计7,974亿千瓦时,同比增长3.8%。

从送电方向来看,2016年1-10月份,华北送华中(特高压)33亿千瓦时,同比下降27.1%;华北送华东128亿千瓦时,同比下降3.8%;东北送华北170亿千瓦时,同比增长24.2%;华中送华东303亿千瓦时,同比增长13.7%,华中送南方208亿千瓦时,同比下降0.1%;西北送华中330亿千瓦时,同比增长30.1%。

2016年10月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 337 | 2,960 | -1.2 | 3.2 |

| 华北通过特高压送华中 | 1 | 33 | -27.1 | |

| 华北送华东 | 12 | 128 | -7 | -3.8 |

| 东北送华北 | 18 | 170 | -0.9 | 24.2 |

| 华中送华东 | 14 | 303 | -53.4 | 13.7 |

| 华中送南方 | 16 | 208 | -12.5 | -0.1 |

| 西北送华中 | 29 | 330 | 82.8 | 30.1 |

3、电力进出口情况

2016年1-10月份,全国进出口电量合计218亿千瓦时,同比增长1.4%。其中,进口电量50亿千瓦时,同比增长1.4%;出口电量167亿千瓦时,同比增长1.4%。

五、用电市场情况

1、用电量情况

受第三产业、居民生活用电需求提振及上年同期基数偏低等因素影响,全社会单月、累计用电量增速同比均稳步提高。国家能源局发布的数据显示,2016年1-10月份,全社会用电量48,776亿千瓦时,同比增长4.8%,增速与2016年1-9月相比提高0.3个百分点,与上年同期相比提高4.1个百分点。其中,10月份,全社会用电量4,890亿千瓦时,同比增长7.0%,增速环比提高0.1个百分点,上年同期为下降0.2%。

2、用电结构情况

从各产业用电情况来看,第一产业、第三产业及城乡居民生活用电量均保持较快增长,占全社会用电量的比重同比继续提高。第二产业用电量温和回升,但占全社会用电量的比重同比继续下降。国家能源局发布的数据显示,2016年1-10月份,第一产业用电量926亿千瓦时,同比增长5.3%,增速与上年同期相比提高2.3个百分点。第二产业用电量34,351亿千瓦时,同比增长2.3%,上年同期为下降1.1%。第三产业用电量6,652亿千瓦时,同比增长11.6%,增速与上年同期相比提高4.5个百分点。城乡居民生活用电量6,847亿千瓦时,同比增长11.6%,增速与上年同期相比提高7.0个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.9%、70.4%、13.6%、14.0%,与上年同期相比,第二产业占比下降1.3个百分点,第一产业、第三产业和城乡居民生活用电量占比分别提高0.1、0.6和0.6个百分点。

图15 2016年1-10月份全社会用电结构

从工业用电情况来看,工业用电量同比继续小幅增长。国家能源局发布的数据显示,2016年1-10月份,全国工业用电量33,758亿千瓦时,同比增长2.3%,上年同期为同比下降1.0%;占全社会用电量的比重为69.2%,对全社会用电量增长的贡献率为33.6%。其中,轻工业用电量5,769亿千瓦时,同比增长4.1%,增速与上年同期相比提高3.0个百分点;占全社会用电量的比重为11.8%。重工业用电量27,989亿千瓦时,同比增长1.9%,上年同期为下降1.5%;占全社会用电量的比重为57.4%。

从高耗能行业用电情况来看,高耗能行业用电量持续不振,钢铁、有色金属行业用电量同比继续下滑,但降幅逐月收窄。国家能源局发布的数据显示,2016年1-10月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计14,359亿千瓦时,同比下降1.5%,降幅与上年同期相比收窄0.9个百分点;合计用电量占全社会用电量的比重为29.4%,对全社会用电量增长的贡献率为-9.6%。其中,化学原料及化学制品制造业累计用电量3,586亿千瓦时,同比增长1.5%,增速与上年同期相比回落了0.7个百分点;非金属矿物制品业累计用电量2,611亿千瓦时,同比增长1.8%,上年同期为同比下降8.3%;黑色金属冶炼及压延加工业累计用电量3,964亿千瓦时,同比下降6.2%,降幅与上年同期相比收窄1.6个百分点;有色金属冶炼及压延加工业累计用电量4,199亿千瓦时,同比下降1.2%,上年同期为同比增长3.7%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2016年1-10月份,全国有4个省市累计用电量表现为负增长,27个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(4.8%)的省份有14个,其中,增速高于10%的省份有西藏(19.9%)和新疆(11.9%);全社会用电量增速最低的三个省份分别为青海(-5.6%)、甘肃(-4.9%)和云南(-2.2%)。

六、主要技术经济指标完成情况

近年来,因发电装机容量快速增长,而电力需求增长缓慢,全国发电设备平均利用小时持续下滑。2016年以来,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2016年1-10月份,全国发电设备累计平均利用小时为3,122小时,与上年同期相比下降188小时。

分类型看,2016年1-10月份,全国水电设备平均利用小时3,069小时,与上年同期相比增加80小时;在水电装机容量超过1,000万千瓦的7个省份中,湖南、湖北和广西的水电设备利用小时同比分别增加540、193和18小时,青海、广西、贵州和四川的水电设备利用小时同比分别下降513、226、225和129小时。

同期,全国火电设备平均利用小时3,405小时,与上年同期相比下降197小时。分省市来看,山东、江苏、河北等12个省份火电设备利用小时超过全国平均水平,在低于全国平均水平的省份中,云南和西藏的火电设备平均利用小时不足1,000个小时,分别为956小时和65小时;与上年同期相比,除北京、河北、湖北、江苏和西藏外,其他省份火电利用小时同比均有所下降,其中,青海和海南下降幅度超过1,000小时,福建和四川下降幅度均超过500小时。

另外,2016年1-10月份,全国核电设备平均利用小时5,766小时,与上年同期相比降低315小时;全国风电设备平均利用小时1,401小时,与上年同期相比下降72小时。

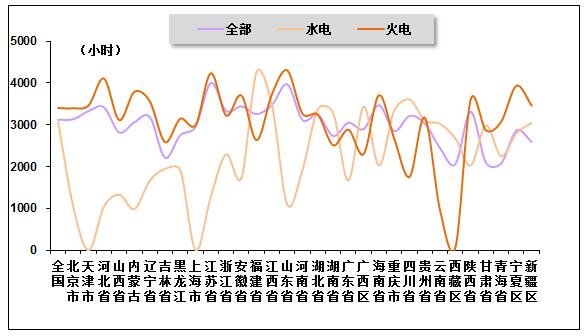

图16 2016年1-10月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2016年1-10月份,全国供电煤耗率为314克/千瓦时,比上年同期下降3.1克/千瓦时。全国发电厂累计厂用电率5.0%,其中水电0.4%,火电6.0%。

七、企业经营情况

2016年1-10月份,电力行业主营业务收入同比微增,但受主要燃料价格上涨及电价调整政策等因素叠加影响,电力行业利润总额延续负增长态势,且降幅继续扩大。国家统计局发布的数据显示,2016年1-10月份,全国规模以上工业企业实现利润总额52,568亿元,同比增长8.6%。在41个工业大类行业中,29个行业利润总额同比增长,12个行业下降。其中,电力、热力生产和供应业主营业务收入为44,171亿元,同比增长0.1%;实现利润总额3,647亿元,同比下降8.1%,降幅与2016年1-9月份相比扩大2.4个百分点。

图17 2015年5月-2016年10月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4