2017年1-5月,我国石油和化工行业稳中趋缓,行业运行呈五大特征:一是,石化行业三大子行业投资活动再现疲软,仅石油加工业实现增长。二是,工业生产扩张动能放缓,除石油加工业外,其余两大行业生产情况普遍低迷,由于油价仍未上涨至吸引国内石油生产者提高开工率的界限,原油生产依然呈负增长,主营炼厂开工率逐渐恢复,原油加工量增长回稳,供给侧改革下化工行业部分产品产量受到负面影响。三是,石化行业调结构效果明显,石化行业主营业务收入增速依然位于高位,但环比持续回落。四是,国际原油市场供需格局并未出现显著改变,国际油价走势震荡走低,以下跌收尾;国内成品油迎来小幅回暖;重点监测的化工产品价格环比多数下跌。五是,在低油价及扩张战略储备的推动下,原油进口量再创新高;受国内下游需求不足影响,国内成品油进口量出现下滑;国内成品油进口依然呈现增长;化工行业出口交货值保持较高速度增长。

一、固定资产投资情况

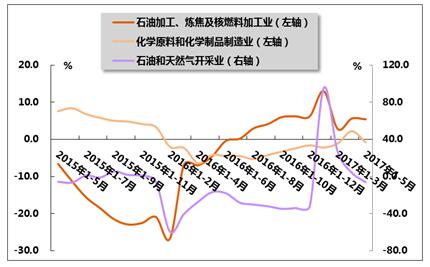

2017年1-5月,我国固定资产投资稳步增长,投资结构持续改善,高耗能制造业投资持续下降,石化行业三大子行业投资再现疲软。

国家统计局数据显示,2017年1-5月,油气开采业投资额720.8亿元,同比下降6.1%,降幅较上年同期收窄10.8个百分点,而2017年1-4月为同比增长4.2%;石油加工、炼焦及核燃料加工业投资额927.2亿元,同比增长5.4%,增速较2017年1-4月回落0.2个百分点,而上年同期为同比下降4.6%;化学原料和化学制品制造业投资额4795.9亿元,同比下降0.8%,降幅较上年同期收窄3.4个百分点,而2017年1-4月为同比增长2.2%。

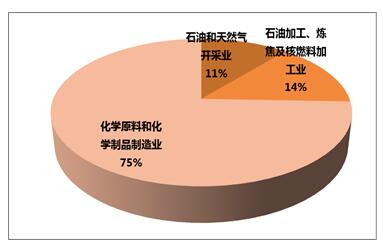

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料和化学制品制造业这三大行业占石化行业整体投资额的比重分别为11.0%、14.0%和75.0%;占全国固定资产投资的比重分别为0.4%、0.5%和2.4%。

表1 2017年1-5月石油和化工主要子行业固定资产投资及占全国比重情况

| 石油和天然气开采业 | 石油加工、炼焦及核燃料加工业 | 化学原料和化学品制造业 | 石油和化工行业累计 | 全国 | |

| 自年初累计实际完成(亿元) | 720.8 | 927.2 | 4795.9 | 6443.9 | 203718.3 |

| 同比增长(%) | -6.1 | 5.4 | -0.8 | -0.6 | 8.6 |

| 占全国比重(%) | 0.4 | 0.5 | 2.4 | 3.2 | 100 |

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料和化学制品制造业。

图1 2015年5月-2017年5月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2017年1-5月石化行业三大子行业固定资产投资额比重

二、生产情况

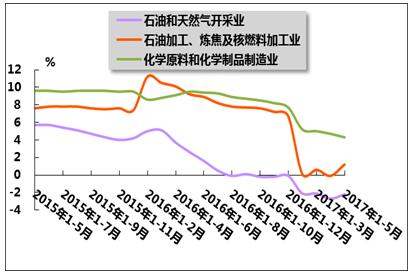

1、石油和化工行业增加值

2017年5月份,经济增长依然面临较大压力,受PPI高位回落后制造业企业生产和投资亿元回落的带动,工业生产扩张动能放缓,除石油加工业外,其余两大行业生产情况普遍低迷。国家统计局数据显示,2017年1-5月油气开采业增加值累计同比下降2.2%,降幅较2017年1-4月收窄0.5个百分点,而上年同期为同比增长2.6%;2017年1-5月石油加工业增加值累计同比增长1.2%,增速较上年同期回落8.0个百分点,而2017年1-4月为同比下降0.1%;2017年1-5月化学原料和化学制品制造业增加值累计同比增长4.3%,增速较2017年1-4月及上年同期分别回落0.4和5.2个百分点。

图3 2015年5月-2017年5月石油和化工行业增加值累计同比增速变动趋势

2、原油和成品油产量

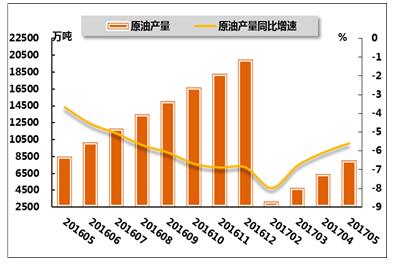

2017年5月,由于油价仍未上涨至吸引国内石油生产者提高开工率的界限,我国原油生产依然呈负增长。同期,国内炼厂检修活动陆续结束,炼厂开工率呈上升态势,原油加工量增速有所提高。国家统计局数据显示,从累计数据来看,2017年1-5月,我国原油累计产量达8024.1万吨,同比下降5.6%,降幅较2017年1-4月收窄0.5个百分点,较上年同期扩大1.9个百分点;2017年1-5月,原油累计加工量为22913.1万吨,同比增长3.6%,增速较2017年1-4月及上年同期分别提高0.5和1.3个百分点。

表2 2017年1-5月份我国原油、成品油产量及同比增长率

产品 | 自年初累计(万吨) | 累计同比(%) |

| 原油 | 8024.1 | -5.6 |

| 原油加工量 | 22913.1 | 3.6 |

| 汽油 | 5450.1 | 2.3 |

| 煤油 | 1699.8 | 6.5 |

| 柴油 | 7445.9 | 2.4 |

图4 2016年5月-2017年5月我国原油累计产量及同比增长率

图5 2016年5月-2017年5月我国原油累计加工量及同比增长率

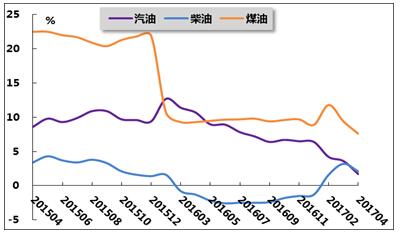

2017年5月,主营炼厂开工率逐渐恢复,原油加工量增长回稳,三大成品油产量供应有所提高。国家统计局数据显示,从累计产量来看,2017年1-5月,汽油产量累计为5450.1万吨,同比增长2.3%,增速较2017年1-4月提高0.6个百分点,较上年同期回落6.7个百分点;煤油产量累计1699.8万吨,同比增长6.5%,增速较2017年1-4月及上年同期分别回落1.1和3.0个百分点;柴油产量累计7445.9万吨,同比增长2.4%,增速较2017年1-4月提高1.3个百分点,而上年同期为同比下降2.2%。

图6 2016年5月-2017年5月我国成品油产量及同比增长率

3、化工产品产量

国家统计局数据显示,2017年1-5月,工业经济压力较大,供给侧改革下化工行业部分产品产量受到负面影响。

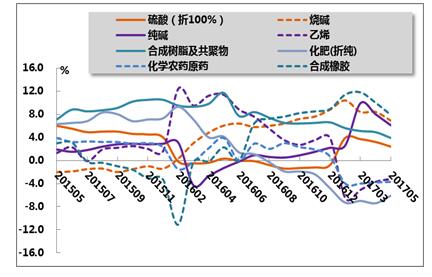

分品种来看,基础化学原料方面,2017年1-5月,硫酸累计产量为37.8.0万吨,同比增长2.4%,增速较2017年1-4月回落0.8个百分点,较上同期提高2.1个百分点;烧碱累计产量为1480.4万吨,同比增长6.9%,增速较2017年1-4月回落1.5个百分点,较上年同期提高0.9个百分点;纯碱累计产量为1107.8万吨,同比增长5.1%,增速较2017年1-4月回落1.0个百分点,而上年同期为同比下降0.2%;乙烯累计产量为761.0万吨,同比下降3.2%,降幅较2017年1-4月收窄0.5个百分点,而上年同期为同比增长11.4%。

合成材料方面,2017年1-5月,合成树脂产品累计产量为3537.1万吨,同比增长3.9%,增速较2017年1-4月及上年同期分别回落1.0和7.8个百分点;合成橡胶产品累计产量为229.9万吨,同比增长7.9%,增速较2017年1-4月回落2.1个百分点,较上年同期提高5.6个百分点。

农用化工产品方面,2017年1-5月,化肥及化学农药原药产品产量均出现萎缩。具体来看,1-5月,化肥累计产量2818.6万吨,同比下降6.1%,降幅较2017年1-4月收窄1.3个百分点,而上年同期为同比增长4.1%;农药累计产量为155.0万吨,同比下降3.7%,降幅较2017年1-4月收窄0.1个百分点,而上年同期为同比增长3.9%。

表3 2017年1-5月我国主要化工产品产量

| 自年初累计产量(万吨) | 累计同比(%) | |

| 硫酸(折100%) | 3738 | 2.4 |

| 烧碱(折100%) | 1480.4 | 6.9 |

| 纯碱 | 1107.8 | 5.1 |

| 乙烯 | 761 | -3.2 |

| 合成树脂及共聚物 | 3537.1 | 3.9 |

| 合成橡胶 | 229.9 | 7.9 |

| 化肥总计(折纯) | 2818.6 | -6.1 |

| 化学农药原药(折100%) | 155 | -3.7 |

图7 2015年5月-2017年5月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

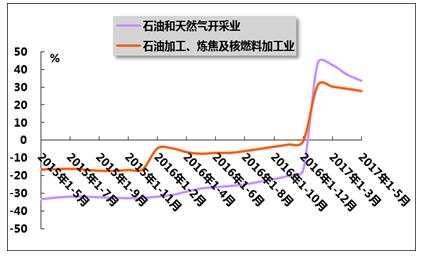

2017年5月,国内石化行业在“十三五”关键之年,石化行业调结构效果明显,主要产品价格水平高于上年,石化行业主营业务收入有所提升。国家统计局数据显示,2017年1-5月,石油和天然气开采业主营业务收入为3121.7亿元,同比增长33.6%,增速较2017年1-4月回落3.5个百分点,而上年同期为同比下降27.2%;石油加工业主营业务收入为16607.1亿元,同比增长27.8%,增速较2017年1-4月回落1.3个百分点,而上年同期为同比下降7.6%。

图8 2015年5月-2017年5月石油行业主营业务收入累计增速变动趋势

2、化工行业需求

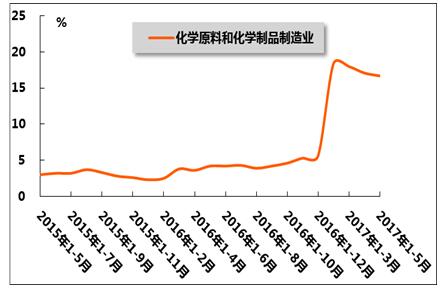

2017年5月,化学原料和化学制品制造业主营业务收入依然保持较高速增长。主要原因有以下两点:一是行业生产情况维稳,有利于行业经济效益增长;二是产品价格相较上年有了大幅增长,推动主营业务收入增长。国家统计局数据显示,2017年1-5月,化学原料和化学制品制造业实现主营业务收入38155.7亿元,同比增长16.7%,增速较2017年1-4月回落0.4个百分点,较上年同期提高12.5个百分点。

图9 2015年5月-2017年5月化学原料和化学制品制造业主营业务收入累计增速变动趋势

四、价格情况

1、原油和成品油价格

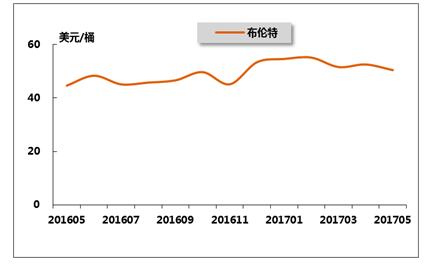

国际方面,2017年5月,国际油价走势震荡走低,以下跌收尾。本月在维也纳召开的冻产协议延长讨论会议结果决定将原油减产协议延长9个月。然而,此举并未达到投资者预期。5月29日,国际原油价格延续了近一周的下跌势头,继续走低。在目前国际原油市场需求不会发生太大变化的背景下,延长减产协议将为美国页岩油生产复苏提供条件,供求矛盾将更加难以调和,未来国际原油市场深度博弈将进一步加剧,市场看空情绪较浓。同时,2017年以来,国际原油市场供需格局并未出现显著改变,未加入冻产协议的美国页岩油产量强劲复苏,对国际油价回暖带来巨大压力。2017年5月,WTI原油现货平均价格为48.60美元/桶,环比下跌5.2%;布伦特原油现货平均价格为50.34美元/桶,环比下跌4.0%。

图10 2016年5月-2017年5月布伦特原油月平均价格走势

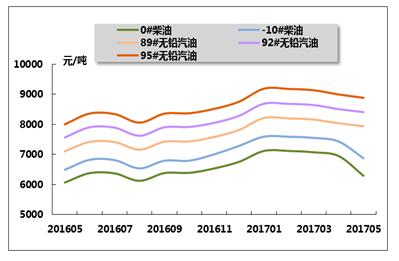

2017年5月,国内成品油价格经历了两个调价周期,一次为下调,一次为上调。5月上旬,国际油价表现低迷,市场利好因素未能显现,且尽管美国传统需求旺季降至,但原油库存居高不下,真正消费实力引发市场担忧,油价呈下跌态势,国内成品油价格相应下调。5月下旬,减产协议决定延长9个月,对国际油价是一个利好下次,但国际原油供需格局依然宽松,美国原油产量继续上涨,但汽油和精炼油库存为油市带来支撑,国内成品油价格相应上涨。其中自5月11日24时起,国内汽、柴油价格(标准品,下同)每吨分别降低250元和235元;自5月25日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高140和135元。

图11 2016年5月-2017年5月中国主要成品油月平均价格

2、化工产品价格

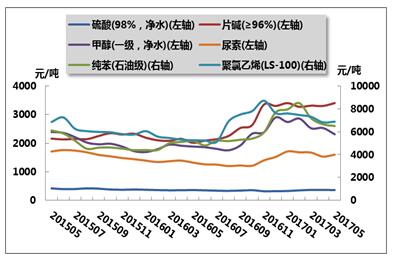

2017年5月份,化工行业主要下游领域家电行业、房地产行业、汽车行业需求稳中趋缓,对化工产品需求拉动作用不强,大部分化工产品价格环比小幅回落。具体来看,重点监测的化工产品中,硫酸的价格为360元/吨,环比下跌2.2%;片碱的价格为3400元/吨,环比上涨3.0%;纯苯的价格为6500元/吨,环比下跌2.3%;甲醇的价格为2310元/吨,环比下跌8.7%;聚氯乙烯的价格为6880元/吨,环比上涨0.9%;尿素的价格为1600元/吨,环比上涨4.6%。

图12 2015年5月-2017年5月我国部分化工产品月平均价格走势

五、进出口情况

1、原油和成品油进出口

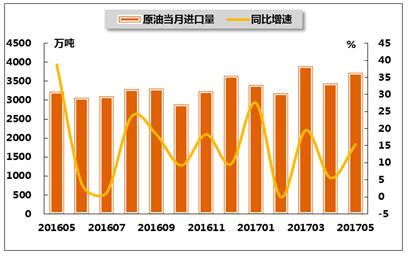

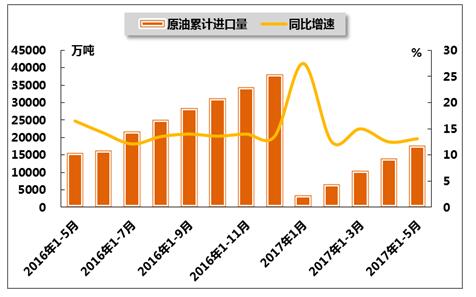

2017年5月份,我国原油累计进口量继续保持增长,出口量同样出现增长。一方面,国际油价处于低价之际,我国炼油企业希望抓住炼油利润率仍处于不错水平的时期,因此进口量不断攀升;另一方面,我国继续扩大战略石油储备也是进口量居高的原因。海关总署数据显示,2017年5月,原油进口量为3720万吨,同比增长15.4%,增速较2017年1-4月提高9.8个百分点,较上年同期回落23.3个百分点;2017年1-5月,原油累计进口量为17631万吨,同比增长13.1%,增速较2017年1-4月提高0.6个百分点,较上年同期回落3.4个百分点。2017年1-5月份,我国原油进口量累计237万吨,同比增长119.6%。

表4 2016年5月-2017年5月我国原油当月及累计进出口数量

| 进口 | 出口 | |||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年5月 | 3224 | 38.7 | 15591 | 16.5 | - | - | 108 | -34.6 |

| 2016年6月 | 3062 | 4 | 16338 | 14 | 14 | 223 | 122 | -28 |

| 2016年7月 | 3107 | 1.2 | 21760 | 12.1 | 25 | -26 | 147 | -27.7 |

| 2016年8月 | 3285 | 23.5 | 25045 | 13.5 | 22 | 0 | 168 | -25 |

| 2016年9月 | 3306 | 18.3 | 28351 | 14 | 43 | 783.7 | 212 | -7.7 |

| 2016年10月 | 2879 | 9.2 | 31228 | 13.6 | 29 | - | 241 | 5.1 |

| 2016年11月 | 3235 | 18.3 | 34463 | 14 | 19 | -40.6 | 260 | -0.7 |

| 2016年12月 | 3638 | 9.6 | 38101 | 13.6 | 34 | 37.1 | 294 | 2.6 |

| 2017年1月 | 3403 | 27.5 | 3403 | 27.5 | 48 | 365.4 | 48 | 365 |

| 2017年2月 | 3178 | -0.1 | 6578 | 12.5 | 5 | -33.8 | 54 | 191.7 |

| 2017年3月 | 3895 | 19.5 | 10473 | 15 | 124 | 95 | 177 | 81.8 |

| 2017年4月 | 3439 | 5.6 | 13912 | 12.5 | 36 | 39.1 | 214 | 97.9 |

| 2017年5月 | 3720 | 15.4 | 17631 | 13.1 | 24 | - | 237 | 119.6 |

图13 2016年5月-2017年5月我国原油当月进口量及同比增长率

图14 2016年5月-2017年5月同期我国原油累计进口量及同比增长率

受国内下游需求不足影响,国内成品油进口量始终在低位波动。2017年5月份,我国成品油进口252万吨,同比下降16.3%,降幅较2017年1-4月扩大15.4个百分点,而上年同期为同比增长29.9%。2017年1-5月,我国成品油累计进口量为1269万吨,同比下降4.3%,降幅较2017年1-4月扩大3.6个百分点,而上年同期为同比增长4.5%。

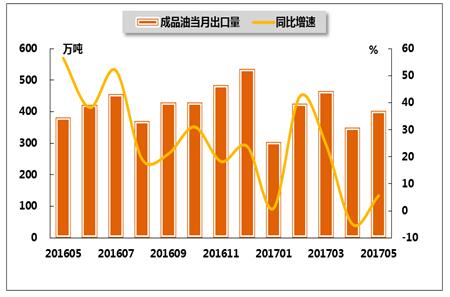

2017年5月,我国成品油恢复出口态势,单月及累计值均出现增长。2017年5月份,我国成品油出口403万吨,同比增长5.6%,增速较上年同期回落50.9个百分点,而2017年4月为同比下降4.9%。2017年1-5月,我国成品油累计出口量为1947万吨,同比增长12.9%,增速较2017年1-4月及上年同期分别回落2.1和34.1个百分点。

表5 2016年5月-2017年5月我国成品油当月及累计进出口数量

时间 | 进口 | 出口 | ||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年5月 | 301 | 29.9 | 1326 | 4.5 | 382 | 56.5 | 1725 | 47 |

| 2016年6月 | 222 | -28.5 | 1547 | -2 | 422 | 38.3 | 2147 | 45.2 |

| 2016年7月 | 208 | -12.9 | 1755 | -3.4 | 457 | 52 | 2603 | 46.3 |

| 2016年8月 | 202 | -12.7 | 1957 | -4.5 | 371 | 19.1 | 2975 | 42.3 |

| 2016年9月 | 193 | -28.4 | 2150 | -7.1 | 430 | 21.1 | 3405 | 39.2 |

| 2016年10月 | 176 | -13.2 | 2326 | -7.6 | 407 | 24 | 3811 | 37.4 |

| 2016年11月 | 200 | 6.4 | 2526 | -6.6 | 485 | 18.3 | 4296 | 35.1 |

| 2016年12月 | 259 | -9.1 | 2784 | -6.5 | 535 | 23.9 | 4831 | 33.7 |

| 2017年1月 | 260 | -2.2 | 260 | -2.2 | 304 | 0.9 | 304 | 1 |

| 2017年2月 | 239 | -9.7 | 499 | -5.9 | 426 | 42.3 | 730 | 21.6 |

| 2017年3月 | 270 | 10 | 768 | -0.6 | 467 | 24.5 | 1196 | 22.6 |

| 2017年4月 | 249 | -0.9 | 1017 | -0.7 | 350 | -4.9 | 1544 | 15 |

| 2017年5月 | 252 | -16.3 | 1269 | -4.3 | 403 | 5.6 | 1947 | 12.9 |

图15 2016年5月-2017年5月我国成品油当月进口量及同比增长率

图16 2016年5月-2017年5月我国成品油当月出口量及同比增长率

2、化工行业出口交货值

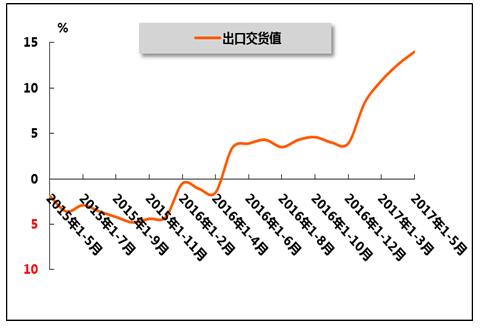

2017年1-5月,受出口产品结构调整及人民币不断贬值影响,化工行业出口交货值保持较高速度增长。国家统计局数据显示,2017年1-5月化工行业累计出口交货值1892.7亿元,同比增长14.0%,增速较2017年1-4月及上年同期分别提高1.4和10.6个百分点。

图17 2015年5月-2017年5月化学原料和化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》