2017年1-12月,我国石油和化工行业运行呈五大特征:一是,石化行业三大子行业投资活动表现各异,其中油气开采业投资比重上升,化工行业投资比重下降,仅油气开采业投资实现稳定增长。二是,石化行业生产活动较为稳定。石油加工业和化工行业增加值均实现稳定增长。其中,原油累计产量依旧下滑,累计加工量实现稳定增长,增速保持较高水平,三大成品油累计产量维持中低速增长。肥料、农药类化工产品产量依旧下滑,部分有机、无机产品产量实现增长。三是,在环保压力和结构调整的影响下,叠加国际原油价格的上涨,大宗产品价格普遍上涨,石化行业主营业务收入保持中高速增长,增长动力有所减弱。四是,国际方面,国际原油基本面向好,供给、需求及库存均向好发展。国际原油现货价格普遍上涨,国内成品油价格随之上涨。大部分化工产品价格仍保持坚挺。五是,在库存压力的影响下,我国原油单月进口量出现下降,累计进口量保持两位数增长;由于基数原因,原油累计出口量呈现高速增长。成品油当月进口量同比增速创下半年新低,累计进口量增速实现稳定增长,成品油单月出口量同比下降,累计出口量实现稳定增长。化工行业出口交货值保持中高速增长,增长动力减弱。

一、固定资产投资情况

2017年1-12月,全国固定资产投资631684.0亿元,同比增长7.2%,增速较1-11月持平,较上年同期回落0.9个百分点,也是2017年内月最低增速。

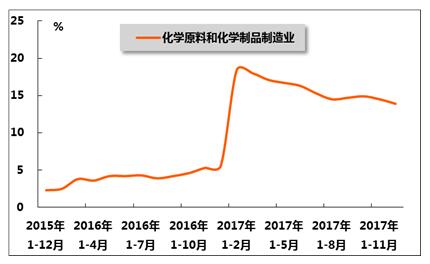

国家统计局数据显示,2017年1-12月,油气开采业投资额2648.93亿元,同比增长13.9%,增速较2017年1-12月回落1.9个百分点,而上年同期为同比下降31.9%;石油加工、炼焦及核燃料加工业投资额2676.8亿元,同比下降0.1%,而2017年1-11月及上年同期分别为同比增长0.7%和6.2%;化学原料和化学制品制造业投资额13903.2亿元,同比下降4.0%,降幅较2017年1-11月收窄0.6个百分点,较上年同期扩大2.4个百分点。

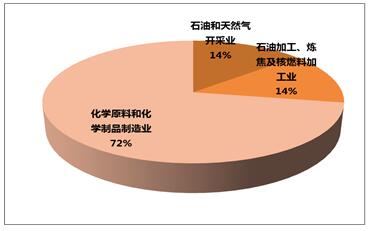

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料和化学制品制造业这三大行业占石化行业整体投资额的比重分别为14.0%、14.0%和72.0%;占全国固定资产投资的比重分别为0.4%、0.4%和2.2%。其中,油气开采业投资比重有所上升,化学原料和化学制品制造业投资比重有所下降。

表1 2017年1-12月石油和化工主要子行业固定资产投资及占全国比重情况

| 石油和天然气开采业 | 石油加工、炼焦及核燃料加工业 | 化学原料和化学品制造业 | 石油和化工行业累计 | 全国 | |

| 自年初累计实际完成(亿元) | 2648.93 | 2676.77 | 13903.18 | 19228.88 | 631683.96 |

| 同比增长(%) | 13.9 | -0.1 | -4 | -2.8 | 7.2 |

| 占全国比重(%) | 0.4 | 0.4 | 2.2 | 3 | 100 |

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料和化学制品制造业。

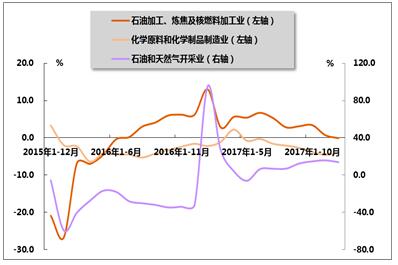

图1 2015年12月-2017年12月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2017年1-12月石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

2017年12月份,石化行业在低油价及调结构的作用下,油气开采生产活动依然走低,石油加工业和化工行业实现平稳生产。

国家统计局数据显示,2017年1-12月油气开采业增加值同比下降2.7%,降幅较2017年1-11月和上年同期分别加深0.7和2.6个百分点;2017年1-12月石油加工业增加值同比增长4.8%,增速较2017年1-11月提高0.3个百分点,较上年同期回落1.9个百分点;2017年1-12月化学原料和化学制品制造业增加值同比增长3.8%,增速较2017年1-11月持平,较上年同期回落3.9个百分点。

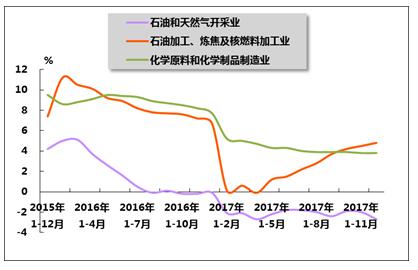

图3 2015年12月-2017年12月石油和化工行业增加值累计同比增速变动趋势

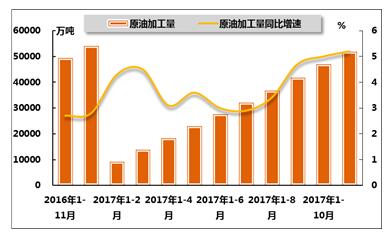

2、原油和成品油产量

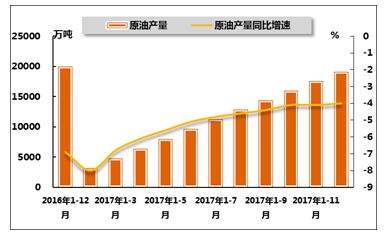

2017年12月,受油田后备资源接替不足、计划性减产及寒潮天气等因素影响,原油生产持续下降。国家统计局数据显示,2017年12月,原油产量为1598.4万吨,同比下降4.4%,降幅较上年同期收窄3.3个百分点;1-12月,原油产量为19150.6万吨,同比下降4.0%,降幅较2017年1-11月和上年同期分别收窄0.1和2.9个百分点,持续22个月累计为负增长。

2017年12月,受成品油市场需求和价格上涨等因素影响,我国原油加工量保持较快增长;且国内原油炼化厂商不断增加,持续利好下游加工业。国家统计局数据显示,2017年12月,原油加工量4911.1万吨,同比增长3.3%,增速较上年同期回落0.4个百分点;1-12月,原油加工量56777.3万吨,同比增长5.0%,增速较1-11月回落0.2个百分点,较上年同期提高2.2个百分点。

表2 2016年12月-2017年12月我国累计原油产量、原油加工量及同比增速

| 时间 | 累计原油产量 | 累计同比 | 累计原油加工量 | 累计同比 |

| (万吨) | (%) | (万吨) | (%) | |

| 2016年12月 | 19968.5 | -6.9 | 54101.3 | 2.8 |

| 2017年2月 | 3144.4 | -8 | 9076.5 | 4.3 |

| 2017年3月 | 4801.8 | -6.8 | 13821.6 | 4.5 |

| 2017年4月 | 6400.9 | -6.1 | 18251 | 3.1 |

| 2017年5月 | 8024.1 | -5.6 | 22913.1 | 3.6 |

| 2017年6月 | 9645.3 | -5.1 | 27521 | 3 |

| 2017年7月 | 11279.4 | -4.8 | 32070.7 | 2.9 |

| 2017年8月 | 12875.1 | -4.6 | 36794.2 | 3.4 |

| 2017年9月 | 14428 | -4.4 | 41843.6 | 4.7 |

| 2017年10月 | 16012.6 | -4.1 | 46892.1 | 5 |

| 2017年11月 | 17563.8 | -4.1 | 51866.2 | 5.2 |

| 2017年12月 | 19150.6 | -4 | 56777.3 | 5 |

图4 2016年12月-2017年12月我国原油累计产量及同比增长率

图5 2016年12月-2017年12月我国原油累计加工量及同比增长率

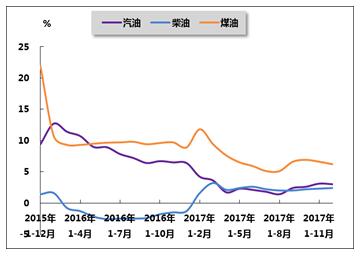

成品油方面,随着冬季停工令的执行,柴油消费回落带动成品油需求增长放缓。但供应端并未相应调整,资源过剩压力促使成品油出口规模增加。

国家统计局数据显示,2017年12月,汽油产量1114.0万吨,同比下降0.1%,而11月和上年同期分别同比增长7.7%和5.6%;1-12月,汽油产量13276.2万吨,同比增长3.0%,增速较1-11月和上年同期分别回落0.1和3.4个百分点。

2017年12月,煤油产量347.2万吨,同比增长2.4%,增速较11月回落0.7个百分点,较上年同期提高1.2个百分点;1-12月,煤油产量4230.9万吨,同比增长6.2%,增速较1-11月和上年同期分别回落0.4和3.7个百分点。

2017年12月,柴油产量1593.2万吨,同比增长0.6%,增速较11月和上年同期分别回落2.9和0.3个百分点;1-12月,柴油产量18318.0万吨,同比增长2.4%,增速较1-11月提高0.1个百分点,而上年同期为同比下降1.3%。

图6 2016年12月-2017年12月我国成品油产量及同比增长率

3、化工产品产量

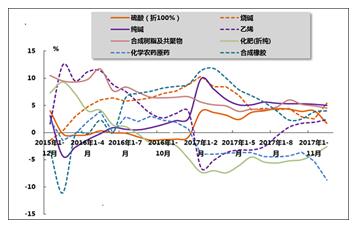

国家统计局数据显示,2017年1-12月,工业经济压力较大,供给侧改革下化工行业部分产品产量受到一定影响。

分品种来看,基础化学原料方面,2017年1-12月,硫酸累计产量为8694.2万吨,同比增长1.7%,增速较2017年1-11月回落2.3个百分点,而上年同期为同比下降0.8%;烧碱累计产量为3365.2万吨,同比增长5.4%,增速较2017年1-11月提高2.9个百分点,较上年同期回落3.4个百分点;纯碱累计产量为2677.1万吨,同比增长5.0%,增速较2017年1-11月和上年同期分别回落0.2和2.4个百分点;乙烯累计产量为1821.8万吨,同比增长2.4%,增速较2017年1-11月提高0.5个百分点,较上年同期回落1.5个百分点。

合成材料方面,2017年1-12月,合成树脂产品累计产量为8377.8万吨,同比增长4.5%,增速较2017年1-11月和上年同期分别回落0.4个和2.1个百分点;合成橡胶产品累计产量为578.7万吨,同比增长4.0%,增速较2017年1-11月提高0.2个百分点,较上年同期回落4.9个百分点。

农用化工产品方面,2017年1-12月,化肥及化学农药原药产品产量继续萎缩。具体来看,1-12月,化肥累计产量6065.2万吨,同比下降2.6%,降幅较2017年1-11月和上年同期分别收窄1.4个和2.2个百分点;农药累计产量为294.1万吨,同比下降8.7%,降幅较2017年1-11月扩大2.6个百分点,而上年同期为同比增长0.7%。

表3 2017年1-12月我国主要化工产品产量

| 产品 | 自年初累计产量(万吨) | 累计同比(%) |

| 硫酸(折100%) | 8694.2 | 1.7 |

| 烧碱(折100%) | 3365.2 | 5.4 |

| 纯碱 | 2677.1 | 5 |

| 乙烯 | 1821.8 | 2.4 |

| 合成树脂及共聚物 | 8377.8 | 4.5 |

| 合成橡胶 | 578.7 | 4 |

| 化肥总计(折纯) | 6065.2 | -2.6 |

| 化学农药原药(折100%) | 294.1 | -8.7 |

图7 2015年12月-2017年12月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

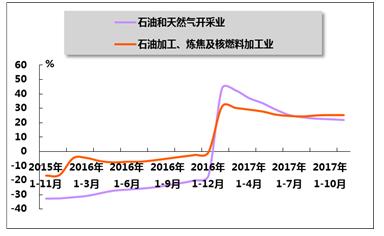

2017年,石油和化工行业发展呈稳中向好态势,全行业在“十三五”的要求指引下,行业质量不断提升,经济效益等指标表现亮眼。

国家统计局数据显示,2017年1-12月,石油和天然气开采业主营业务收入为7628.3亿元,同比增长20.5%,增速较2017年1-11月回落1.4个百分点,而上年同期为同比下降16.8%;石油加工业主营业务收入为40763.0亿元,同比增长24.1%,增速较2017年1-11月回落1.2个百分点,而上年同期为同比下降0.5%。

图8 2015年12月-2017年12月石油行业主营业务收入累计增速变动趋势

2、化工行业需求

2017年以来,随着供给侧结构性改革深入推进,化工行业去产能效果逐渐显现。行业低端产能在环保的严厉要求下逐渐退出,高端产能逐渐释放,且供给侧改革推动大宗化工产品价格持续上涨,行业主营业务收入维持高速增长。国家统计局数据显示,2017年1-12月,化学原料和化学制品制造业实现主营业务收入87109.3亿元,同比增长13.9%,增速较2017年1-11月回落0.6个百分点,较上年同期提高8.3个百分点。

图9 2015年12月-2017年12月化学原料和化学制品制造业主营业务收入累计增速变动趋势

四、价格情况

1、原油和成品油价格

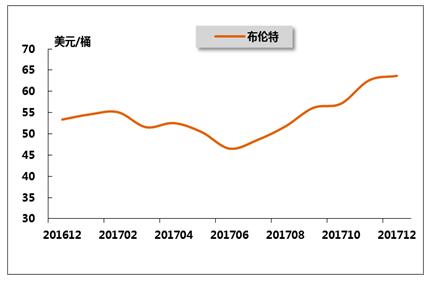

国际原油方面,2017年12月,国际原油价格连续6个月上涨。北海输油管道意外关闭、美国原油库存进一步下滑,在供给端方面支撑油价上涨。同时,产油国开始商议减产协议的退出策略,为12月油价提升提供重要支撑。

中国石油和化学工业联合会数据显示,12月,美国WTI原油、英国布伦特原油以及亚洲迪拜原油的现货价格平均为57.64美元/桶、63.66美元/桶、61.11美元/桶,环比分别上升4.67%、4.09%、2.73%。

图10 2016年12月-2017年12月布伦特原油月平均价格走势

国内成品油方面,2017年12月,国际油价高位震荡,国内成品油价格随之上涨。总体来看,国内成品油经历两个调价窗口期,一个为搁浅,一个为上调,汽柴指导价格均上调70元/吨。批发市场看,由于普柴质量标准提升带来成本上涨等因素影响,市场价格涨幅高于指导价格涨幅,汽柴油批发价格分别环比上涨193元/吨和206元/吨。汽柴油零批价格差相应缩窄,产业链效应向生产端倾斜。

2、化工产品价格

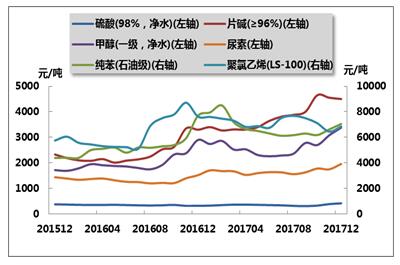

国内化工产品价格方面,2017年,国际原油供应并未出现大规模增长,原油需求在中国及欧佩克国家的支撑下保持稳定增长,国际原油市场基本面有了明显改变,库存方面也呈向好态势。受此影响,我国大宗化工品行业整体走高,氯碱、塑料、化纤、橡胶行业均有较大涨幅。

具体来看,重点监测的化工产品中,硫酸(98%,净水)的价格为420元/吨,环比上涨7.7%;片碱(≥96%)的价格为4500元/吨,环比下降1.1%;纯苯(石油级)的价格为7050元/吨,环比上涨6.5%;甲醇(一级,净水)的价格为3380元/吨,环比上涨9.7%;聚氯乙烯(LS-100)的价格为6850元/吨,环比下降10.1%;尿素(≥46%)的价格为1960元/吨,环比上涨12.0%。

图11 2015年12月-2017年12月我国部分化工产品月平均价格走势

五、进出口情况

1、原油和成品油进出口

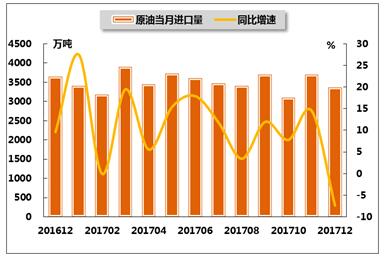

2017年12月份,我国原油进口量同比增速维持在两位数水平。一方面,国际油价处于低价之际,我国炼油企业希望抓住炼油利润率仍处于不错水平的时期,提高产量锁定利润,因此进口量再创高位;另一方面,我国继续扩大战略石油储备也是进口量居高的原因。随着冬季燃料供应高峰到来,我国原油进口量维持较高水平增长,但受伊朗政局影响及我国原油库存上涨过快的压力下,12月份原油进口量有所下降,累计进口增速放缓。

海关总署数据显示,2017年12月,原油进口量为3370万吨,同比下降7.4%,而11月和上年同期分别同比增长14.5%和9.6%。2017年1-12月,原油累计进口量为41957万吨,同比增长10.1%,增速较2017年1-11月和上年同期分别回落1.9和3.5个百分点。

2017年1-12月,我国原油出口量累计617万吨,同比增长65.3%。

表4 2016年12月-2017年12月我国原油当月及累计进出口数量

| 时间 | 进口 | 出口 | ||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年12月 | 3638 | 9.6 | 38101 | 13.6 | 34 | 37.1 | 294 | 2.6 |

| 2017年1月 | 3403 | 27.5 | 3403 | 27.5 | 48 | 365.4 | 48 | 365 |

| 2017年2月 | 3178 | -0.1 | 6578 | 12.5 | 5 | -33.8 | 54 | 191.7 |

| 2017年3月 | 3895 | 19.5 | 10473 | 15 | 124 | 95 | 177 | 81.8 |

| 2017年4月 | 3439 | 5.6 | 13912 | 12.5 | 36 | 39.1 | 214 | 97.9 |

| 2017年5月 | 3720 | 15.4 | 17631 | 13.1 | 24 | - | 237 | 119.6 |

| 2017年6月 | 3611 | 17.9 | 21234 | 13.8 | 32 | 129.5 | 269 | 120.7 |

| 2017年7月 | 3474 | 11.8 | 24708 | 13.6 | 19 | -22.3 | 288 | 96.5 |

| 2017年8月 | 3398 | 3.4 | 28105 | 12.2 | 26 | 18.2 | 314 | 86.4 |

| 2017年9月 | 3701 | 12 | 31806 | 12.2 | 45 | 3.7 | 359 | 69.3 |

| 2017年10月 | 3103 | 7.8 | 34908 | 11.8 | 27 | -9.2 | 385 | 59.8 |

| 2017年11月 | 3704 | 14.5 | 38598 | 12 | 85 | 347.4 | 470 | 81.1 |

| 2017年12月 | 3370 | -7.4 | 41957 | 10.1 | 16 | -53.8 | 617 | 65.3 |

图12 2016年12月-2017年12月我国原油当月进口量及同比增长率

图13 2016年12月-2017年12月我国原油累计进口量及同比增长率

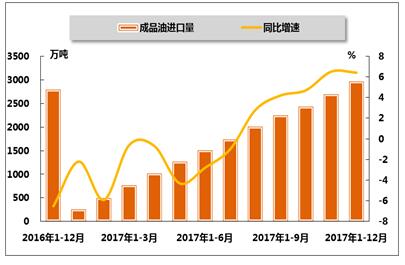

受国内需求复苏拉动作用,国内成品油进口量维持稳定增长,但增长动力减弱。2017年12月份,我国成品油进口274万吨,同比增长6.0%,增速较2017年1-11月回落21.1个百分点,而上年同期为同比下降9.1%。2017年1-12月,我国成品油累计进口量为2964万吨,同比增长6.4%,增速较2017年1-11月回落0.1个百分点,而上年同期为同比下降6.5%。

2017年12月,我国成品油国内需求稳定,过剩压力缓解,出口量同比下降。2017年12月份,我国成品油出口486万吨,同比下降9.2%,而上年同期为同比增长23.9%。2017年1-12月,我国成品油累计出口量为5216万吨,同比增长8.0%,增速较2017年1-11月提高0.7个百分点,较上年同期回落25.7个百分点。

表5 2016年12月-2017年12月我国成品油当月及累计进出口数量

| 时间 | 进口 | 出口 | ||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年12月 | 259 | -9.1 | 2784 | -6.5 | 535 | 23.9 | 4831 | 33.7 |

| 2017年1月 | 260 | -2.2 | 260 | -2.2 | 304 | 0.9 | 304 | 1 |

| 2017年2月 | 239 | -9.7 | 499 | -5.9 | 426 | 42.3 | 730 | 21.6 |

| 2017年3月 | 270 | 10 | 768 | -0.6 | 467 | 24.5 | 1196 | 22.6 |

| 2017年4月 | 249 | -0.9 | 1017 | -0.7 | 350 | -4.9 | 1544 | 15 |

| 2017年5月 | 252 | -16.3 | 1269 | -4.3 | 403 | 5.6 | 1947 | 12.9 |

| 2017年6月 | 234 | 5.7 | 1503 | -2.8 | 420 | -0.7 | 2366 | 10.2 |

| 2017年7月 | 234 | 12.9 | 1738 | -1 | 455 | -0.3 | 2821 | 8.4 |

| 2017年8月 | 273 | 35.3 | 2011 | 2.8 | 460 | 24.1 | 3281 | 10.3 |

| 2017年9月 | 230 | 19 | 2241 | 4.2 | 382 | -11.1 | 3663 | 7.6 |

| 2017年10月 | 195 | 10.7 | 2435 | 4.7 | 371 | -13.7 | 4035 | 5.9 |

| 2017年11月 | 254 | 27.1 | 2689 | 6.5 | 579 | 19.4 | 4610 | 7.3 |

| 2017年12月 | 274 | 6 | 2964 | 6.4 | 486 | -9.2 | 5216 | 8 |

图14 2016年12月-2017年12月我国成品油进口量及同比增长率

图15 2016年12月-2017年12月我国成品油出口量及同比增长率

2、化工行业出口交货值

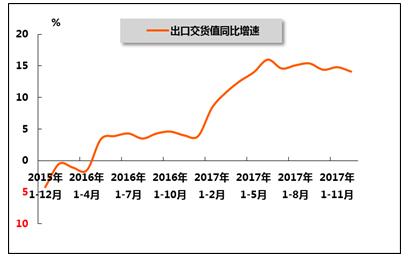

2017年1-12月,受出口产品结构调整及人民币不断贬值影响,化工行业出口交货值保持较高速度增长。国家统计局数据显示,2017年12月,化工行业出口交货值为445.0亿元,同比增长12.9%,增速较2017年11月提高1.3个百分点,较上年同期提高8.7个百分点。2017年1-12月化工行业累计出口交货值4566.2亿元,同比增长14.1%,增速较2017年1-11月回落0.7个百分点,较上年同期提高10.2个百分点。

图16 2015年12月-2017年12月化学原料和化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》