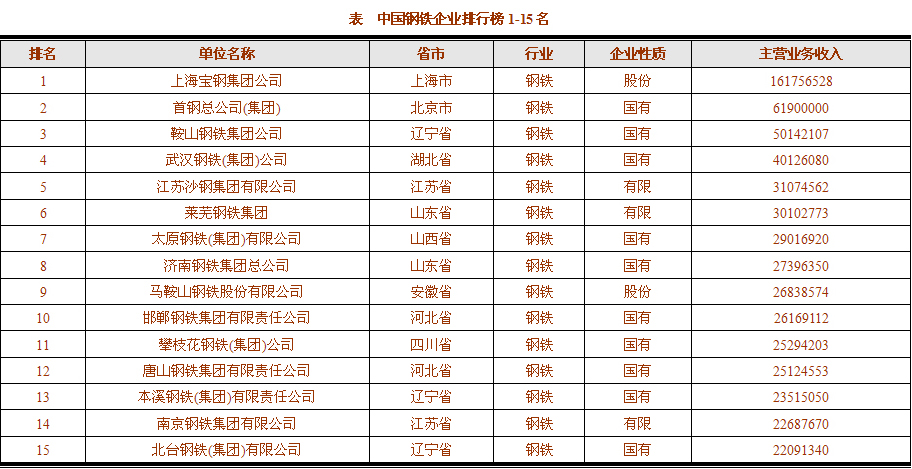

2011钢铁行业发展情况

2011年,钢铁产业粗放发展方式得到明显转变,技术水平、创新能力再上新台阶,综合竞争力显著提高,支柱产业地位得到巩固和加强,步入良性发展的轨道。具体表现为:

总量恢复到合理水平

2009年我国粗钢产量4.6亿吨,同比下降8%;表观消费量维持在4.3亿吨左右,同比下降5%。到2011年,粗钢产量5亿吨左右,表观消费量4.5亿吨左右,工业增加值占GDP的比重维持在4%的水平。

淘汰落后产能有新突破

按期淘汰300立方米及以下高炉产能和20吨及以下转炉、电炉产能。提高淘汰落后产能的标准,2009-2011年淘汰落后炼铁能力7200万吨、炼钢能力2500万吨。

联合重组取得重大进展

形成若干个具有较强自主创新能力和国际竞争力的特大型企业,国内排名前5位钢铁企业的产能占全国产能的比例达到45%以上,沿海沿江钢铁企业产能占全国产能的比例达到40%以上,产业布局明显优化,重点中心城市钢铁企业污染明显减少。

技术进步得到较大提升

加强技术改造,加快技术进步,降低生产成本,提高产品质量,优化品种结构。重点大中型钢铁企业60%以上产品实物质量达到国际先进水平,百万千瓦火电及核电用特厚钢板和高压锅炉管、25万千伏安以上变压器用高磁感低铁损取向硅钢等产品生产实现自主化,关键钢材品种自给率达到90%以上,400MPa及以上热轧带肋钢筋使用比例达到60%以上。

自主创新能力进一步增强

通过引进消化吸收和创新,提高技术装备水平,一般装备基本实现本地化、自主化,大型装备本地化率92%以上。2011年在关键工艺技术、节能减排技术,以及高端产品研发、生产和应用技术等方面取得新突破。

节能减排取得明显成效

重点大中型企业吨钢综合能耗不超过620千克标准煤,吨钢耗用新水量低于5吨,吨钢烟粉尘排放量低于1.0千克,吨钢二氧化碳排放量低于1.8千克,二次能源基本实现100%回收利用,冶金渣近100%综合利用,污染物排放浓度和排放总量