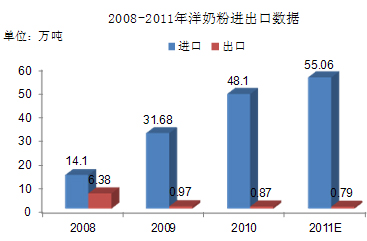

2009—2011三年间,“洋奶粉”进口量翻了三倍,今年上半年的奶粉进口量已超过2009年全年总量,我国已成为世界最大奶粉市场。然而,国内奶粉市场空间释放的时间点却恰恰与三聚氰胺事件相吻合,中国食品土畜进出口商会有关负责人介绍,2008年,我国奶粉进口量为14万吨,2009年激增到31万吨,同比增长121%;2010年增长至48万吨,增长55%。2011年继续保持旺盛的增长态势。

今年以来,外资企业开始在奶源、产品市场、销售渠道等领域全面发力。恒天然在河北开建第3个5000头大型牧场,用于中高档乳品生产所需;日本明治乳业出资30亿日元生产高档盒装牛奶和酸奶,进军中国高端液态奶市场;新西兰天然乳品公司,借助“海外奶源+本土市场”模式,计划将在中国24个省、市开设3000家专卖店,加上遍布全国的专卖店分销网络,致力构建一个中国消费者触手可及的“新西兰乳品供应基地”。上半年,纯进口的零售包装婴幼儿奶粉3.42万吨,同比增长2.91%。在北京、上海等地进口商品专卖店里,德国、丹麦纯进口常温牛奶销售量同比增长30%—40%。

北京华经纵横咨询有限公司长期从事食品饮料行业研究,我们定期向外界发布最新的研究成果,本期食品研究行业研究红月刊课题为“国产奶粉“危”与“机”。

在洋奶粉带着问题奶粉大举进入中国市场

雅培“甲虫门”

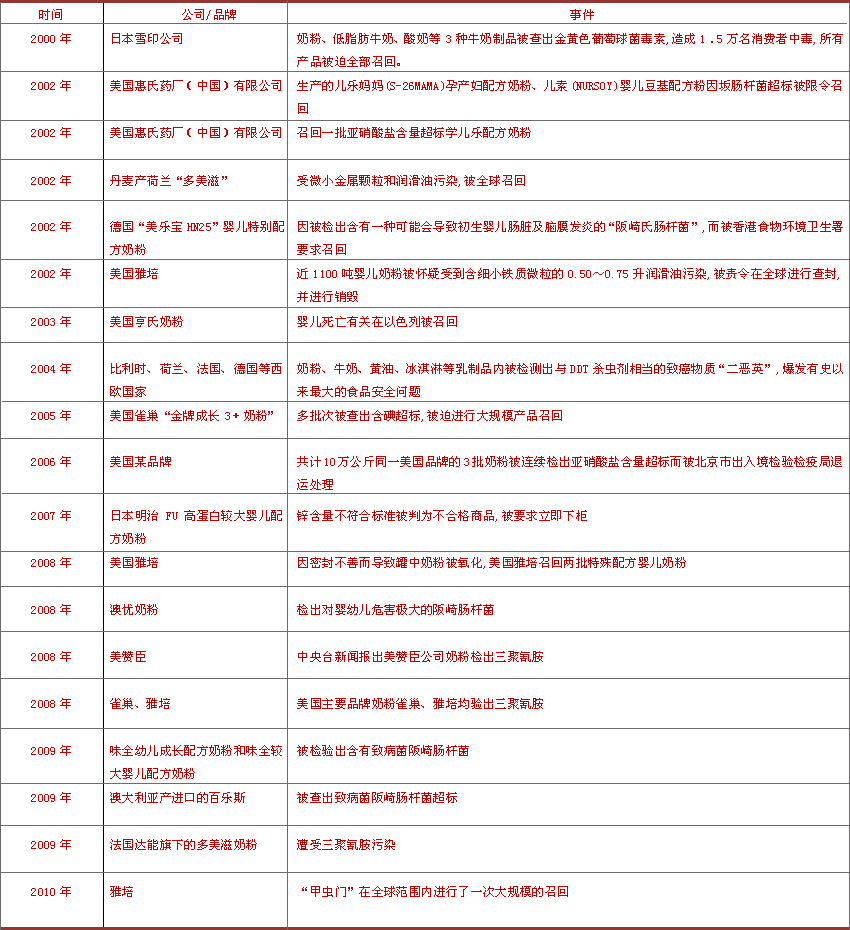

继美素、多美滋等洋奶粉品牌被消费者投诉发现奶粉中有虫之后,近日雅培又陷入“生虫门”,中国奶粉质量安全问题一波未平、一波又起。

近日,西安一名消费者称,自己的孩子在食用雅培奶粉时吃出一只甲虫,从9月底买到奶粉,到10月底发现问题,历经二十多天后却维权无果,就当此事被媒体曝光后,相关商家才表现出积极的赔付态度,而截至目前,雅培方面仍未对此事作出回应。据了解,这已不是雅培在中国第一次被指奶粉中出现异物。2010年9月雅培就曾因为“甲虫门”在全球范围内进行了一次大规模的召回,然时隔仅一年,雅培却再次因“甲虫”被推上了风口浪尖。

洋奶粉频现“有虫奶粉”,究竟是质量不过关还是行业的恶意竞争?媒体、专家、企业观点各异,消费者亦是非难辨,无从选择。 但通过洋奶粉近十年来的事件回顾可以判断,雅培“甲虫门”更像是一次质量问题,而非恶意竞争事件。

外来的和尚念好经?

从惠氏奶粉结石门到雅培奶粉召回门,从美赞臣奶粉被检出不合格到美素奶粉活虫国籍谜,如今,雅培奶粉再次陷入“甲虫门”。曾经因“三聚氰胺事件”而成为我们最后一丝希望的进口奶粉,再次沦为“笑谈”。

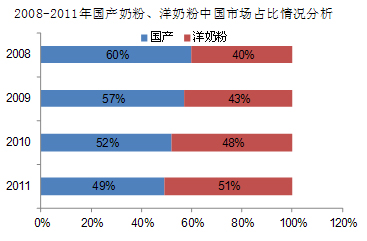

2008年“三聚氰胺”毒奶粉的阴影还未完全散去,又出现后来的圣元“激素奶粉”。一次次的绝望,让更多的人们将选择的眼光转向了进口奶粉。在国内对进口奶粉需求强劲的背景下,洋奶粉大量涌进国内市场。据有关数据显示,2010年奶粉进口总量首次突破40万吨,同比增长62%。洋奶粉在中国市场的占有率已经达到了55%以上,其中高端市场几乎被几大品牌全线拿下,70%以上的市场被其收入囊中。同时,价格亦是一路飙升,2010年,惠氏及雅培等知名品牌均出现平均10%的提价,其中雅培智护喜康宝一段奶粉900克,从230元涨至261元。洋奶粉的定价权和话语权在中国不断的提高。

然而,不可否认的是,随着进口奶粉汹涌而至,问题进口奶粉暴露出来的质量问题也逐渐增多。近几年,惠氏、多美滋、雅培、美赞臣、雀巢亨氏不断被查出存在亚硝酸盐含量超标、含有金属颗粒、含碘超标、三聚氰胺、甚至疑与婴儿死亡有关等问题。从惠氏奶粉结石门到雅培奶粉召回门,从美赞成奶粉被检出不合格到美素奶粉活虫国籍谜,曾经因“三聚氰胺事件”而给我们希望的进口奶粉,一次次的打破国人的“安全梦”。国内知名亲子媒体曾经发布2010奶粉品牌丑事排行榜,榜单中,外资品牌雅培和多美滋在曝光量上占据前两位,雅培1548次曝光位居第一,如今,雅培奶粉再次陷入“甲虫门”,更是清晰的说明了,“进口的”也未必靠得住。

2010年的“召回门”中,雅培公司被召回的产品仅在美国、波多黎各以及加勒比海一些国家范围之内,中国销售的同类产品以产自于新西兰、欧洲和新加坡为由被拒在召回范围之外。这次雅培奶粉在中国也发现甲虫时,雅培却迟迟不做回应,其傲慢态度,让众多的消费者已对该产品彻底失去信心。而在失去信心的同时,我们又不禁反思,进口奶粉还在中国趾高气昂多久?“问题奶粉”又何时才是头?