钢铁行业作为国民经济的支柱产业,产业链较长,受上下游影响较大。我国钢铁业存在明显周期性,其中钢铁业固定资产投资、房地产新开工面积可作为钢铁价格前瞻性指标。国内钢铁业后续价格存在上涨空间,但毛利率下滑成为必然。为了提升自身竞争力,钢铁企业必须在产业链整合、技术进步产品升级以及产品结构调整等方面加大力量。

从我国钢铁工业面临的资源、环境、市场无序竞争和不断增加的贸易摩擦等诸多压力和挑战看,2011年,我国钢铁工业要以结构调整为主线,把控制总量、优化布局、联合重组、科技进步、清洁生产、节能减排作为转变发展方式的突破口,加快资源保障体系建设,提升产业素质和国际竞争力,进一步推动钢铁工业结构调整和产业升级,满足国民经济和社会发展对钢铁产品的需要,走科技含量高、经济效益好、资源消耗低、环境友好、国际竞争力强的新型钢铁工业发展道路,促进行业健康可持续发展。为此,我国钢铁工业应优先加快品种质量、产业链、节能环保、联合重组和布局调整几个方面发展。

北京华经纵横咨询有限公司长期从事国内外钢铁行业研究,我们定期向外界发布最新的研究成果,本期钢铁行业研究红月刊课题为“中国钢铁行业发展及未来方向”,重点向读者呈现如下内容:

钢铁行业是我国国民经济的支柱性产业,是关系国计民生的基础性行业,在我国工业现代化进程中发挥了不可替代的作用。钢铁工业作为一个原材料的生产和加工部门,处于工业产业链的中间位置。它的发展与国家的基础建设以及工业发展的速度关联性很强。

在过去的一年中,世界经济有所持续性恢复,我国经济总体保持稳步发展态势,钢铁行业也随之呈现缓慢回升,产量保持一定速度增长。从2011年开始我国钢铁行业一直持续到三季度处于高产能利用率水平,推动了行业整体景气程度。全年钢铁业平均产能利用率达大约达到85.4%,与上一年同期比上升2.9个百分点。产能利用率上升导致了行业边际加工成本的上升,即行业边际加工费及行业原材料边际成本上涨,其中矿石等原材料价格上涨2011年钢价的主要推动因素。2011年,国内生产总值为471564.0亿元,钢铁工业产值为69170.50亿元,工业产值占比为14.67%。钢铁工业在国民经济中占有非常重要的地位。

| 2006—2011年钢铁行业工业总产值占GDP比重(单位:亿元,万吨) |

| 年份 |

国内生产总值 |

钢材产量 |

钢铁工业产值 |

工业产值占比 |

| 2006 |

216314.4 |

46893.36 |

25473.37 |

11.78% |

| 2007 |

265810.3 |

56560.87 |

30853.87 |

11.61% |

| 2008 |

314045.4 |

60460.29 |

40932.49 |

13.03% |

| 2009 |

340902.8 |

69405.4 |

49337.88 |

14.47% |

| 2010 |

401202.0 |

80276.58 |

59919.12 |

14.93% |

| 2011 |

471564.0 |

88258.2 |

69170.50 |

14.67% |

数据来源:国家统计局

天津钢铁工业已有60年的历史,是我国钢铁产品重要生产基地之一。经过几十年的发展建设,目前已形成国内最大的无缝钢管生产基地,具有传统优势的高档金属制品生产基地,规模最大品种最全的焊管生产基地,船舶、压力容器用中厚板、棒线材生产基地,冷热板卷配套产线以及多品种功能金属材料研发基地。

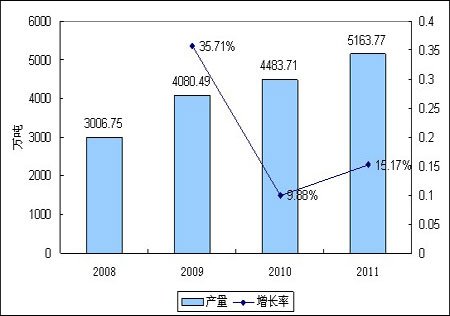

2008—2011年,钢材产量持续增长。2008年,钢材产量为3006.75万吨;2009年,产量为4080.49万吨;到2011年,产量达到5163.77万吨,增长率达到15.17%。

| 2008—2011年天津市钢材产量统计 |

| 年份 |

产品名称 |

单位 |

产量 |

比上年增长(%) |

| 2008 |

成品钢材 |

万吨 |

3006.75 |

6.8 |

| #无缝钢管 |

万吨 |

331.57 |

22.2 |

| 2009 |

成品钢材 |

万吨 |

4080.49 |

35.71 |

| #无缝钢管 |

万吨 |

324.55 |

-2.2 |

| 2010 |

成品钢材 |

万吨 |

4483.71 |

9.38 |

| #无缝钢管 |

万吨 |

348.4 |

2.3 |

| 2011 |

成品钢材 |

万吨 |

5163.77 |

15.17 |

| 无缝钢管 |

万吨 |

338.51 |

3 |

中国钢铁市场中钢铁企业达到1400多家,多数企业为中小型钢厂,年产量超过千万吨级的仅仅有八家企业,并且以国有企业占较大比重。国有企业在规模上占一定的优势,而私营钢铁企业规模尚且较小,但是发展速度非常迅猛。中国钢铁企业呈现以下发展特点是:分布广泛、集中度低的产业布局特点,也是我国钢铁工业强大的主要限制因素。以2009年为例,国内排名在前5的大型钢铁企业产能大约占全国总量29%,同时期美国前4家钢企产量所占比重超过60%,日本排名前4位的大型钢企产量占比超过75%,可见我国钢铁行业集中度尚不够高。

预期中国钢铁企业将面临多方面不可预测的风险。这些风险主要包括:①经济增长速度放慢,这样产能增加必然会超过需求增加;②人民币的升值直接导致生产成本上升;③生产厂家竞争会加剧,更多的钢厂新建生产线,市场空间缩小。

未来中国钢铁企业应对新的钢铁市场发展形势,应该注重以下几个方面:

1. 兼并重组,提升产业集中度

对于目前钢铁行业的大范围亏损,国家有关部门提倡钢铁企业兼并重组,通过减少钢铁企业数量、提高产业集中度,来解决产能严重过剩与需求增长有限的矛盾,以便改善钢铁企业经营状况。整合重组提高企业集中度,增强企业市场竞争力。提高产业集中度的有效途径是大力推进产业中优势企业的横向整合重组力度,通过整合充分利用现有设备装备,避免重复建设,提高投入产出比和投入产出质量,即用最低的资源投入,产出最合理的产品,并提高产品档次,以占领高端产品市场。如我国历史上规模最大的钢铁行业上市公司整合项目——河北钢铁集团的组建,就是跨市场、跨区域上市公司的重组整合的成功范例。

2. 加强企业节能,降低运营成本

中国钢铁工业是国家节能减排的重点行业。以往的生产活动中投入大量的化石能源,这是典型的粗放式经济发展模式,而化石能源的燃烧会产生大量的一氧化碳,这种气体大量的排放会对地球反射太阳辐射的能力产生很大影响。为了可持续发展的要求,钢铁企业未来生存、发展满足国民经济与社会发展的需要,必须从经济规模与效益转为资源节约与环境友好型的钢铁行业。这是中国钢铁行业发展的大趋势。未来企业发展中建立完善的能源管理制度。再生产活动中优化生产工艺,促进结构节能。实现生产过程的先进工艺,降低成本。

3. 促进技术进步,提高技术创新能力

中国钢铁企业参与全球钢铁市场竞争,必须实现技术的实质性提升。产品品种质量高、节能降耗,提升产品竞争力的必经途径。产品中尤其需要大力发展高强度的三级钢筋、高档的汽车板、高排耗的取向硅钢、高速轨道用钢等产品。在当今世界经济危机环境下,在市场占有一席之地必须加强技术改造以提升技术创新能力,另外还需要加强知识产权的保护。