2011年上半年,全球经济发展步伐放缓,国际油价2011年的走势呈现先涨后跌的态势;国内经济则在增长战略调整和发展方式转型的大背景下呈现出经济软着陆的趋势,而我国实体经济运行在资金面和需求面所承受的压力不减。在这种背景下,我国化工行业上半年仍保持了较好的发展态势,产值、产量、进出口、销售收入、利润等主要经济指标表现良好。展望下半年,世界经济走势不确定性增加,我国经济增速将继续回落,预计化工行业仍将保持平稳增长态势,但企业成本压力和资源能源约束形势比较严峻,部分企业经营困难情况将加剧,行业整体增速可能继续放缓。

一、宏观经济走势不确定性增加

从国际来看,美国长期主权信用评级下降严重打击了投资者信心,造成8月8日全球股市暴跌和原油等大宗商品价格大幅下滑。避险情绪上升还表现为黄金价格屡创新高,首次突破每盎司1800美元大关。之前的日本大地震后经济遭遇困难、欧债危机蔓延和目前的美债危机持续发酵,这都令全球经济二次探底的风险大增。同时,美国的宽松货币政策给包括中国在内的全球经济带来了较大影响,造成人民币快速升值,8月11日,人民币对美元汇率中间价报6.3991,首次突破6.40整数关口,再创汇改以来新高。在美债危机的阴影下,未来几年中国出口企业可能面临外需持续不振、人民币继续升值、国际贸易摩擦加剧的不利环境。

从国内来看,7月份居民消费价格上涨6.5%,涨幅比上年同期扩大3.2个百分点,比6月份扩大0.1个百分点,表明经济走势的首要问题是通胀预期依然较强,而且国内外维持物价稳定的基础并不牢固;其次是美债危机使得市场对经济出现超预期下滑担忧的加剧。从先行指标来看,中国物流与采购联合会发布的7月份PMI为50.7%,是连续第四个月回落,创2009年3月以来的新低,不过,回落的幅度在逐月收窄。这表明宏观经济"硬着陆"的可能性较小,四季度经济可能回升。经济数据决定了今年下半年稳定物价总水平依然是宏观调控首要任务,同时为了保障宏观经济平稳运行、防止大起大落,预计宏观经济政策取向不会有大的调整,仍以稳健为主,虽然加息可能会再次进行,但政策进一步明显紧缩的可能性并不大。

总的来看,下半年我国经济增速将有所回落,但是国内宏观经济形势总体上仍会支撑化工行业经济保持平稳较快发展。

二、国际原油供求较为宽松

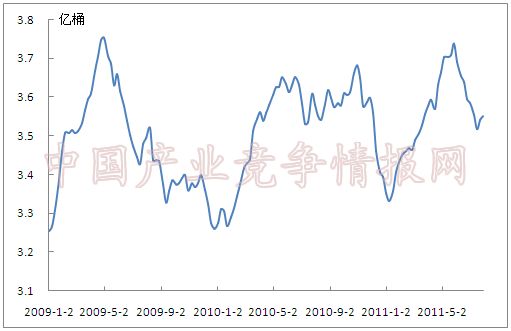

从原油供需基本面来看,7月份,OPEC成员国沙特、安哥拉和科威特的日均产量大幅上扬,带动该组织原油产量上扬,产量增至2739万桶/日。7月份,非OPEC成员国俄罗斯产量也达到了1014万桶/日的历史新高,这表明目前原油市场的供应较为充足;自2011年6月初以来,美国原油库存连续7周下滑,但是7月22日和7月29日当周却连续两次增加,表明原油需求下降,这在以往消费旺季是不常见的。

图1 2009年1月-2011年7月美国原油周库存量

8月10日,IEA在其最新一期石油市场月报中预计2011年石油日需求将同比增长1.4%(120万桶),达8950万桶,维持上月报告的预期值;随着日本关停核电站,日本燃油发电的需求将增加,预计2012年将同比增长1.8%(160万桶),达9110万桶,这个预期值较上月报告增加了10万桶。IEA指出,如果全球经济增速持续放缓,那么2011年和2012年的石油日需求量可能将分别减少30万桶和130万桶。

8月9日,EIA在其最新的《能源短期展望》月度报告中预计2011年全球日均石油需求量为8819万桶,较上月报告的预期值下降3万桶;2012年日需求量为8913万桶,较上月报告预期值增加61万桶。

油价方面,市场预期是影响三季度石油价格的重要因素。受美债危机影响,自7月27日以来,国际原油价格连续暴跌,十个交易日累计跌幅接近20%,WTI甚至一度跌破80美元/桶。前期国际能源机构投放6000万桶战略储备油的举措也暂时遏制了石油价格的上涨。同时投资者关于法国会否成为下一个失去3A主权信用评级国家的担忧犹在,致使市场信心普遍较为脆弱。虽然油价再次暴跌的可能性较小,但价格在短期内也缺乏上涨动力。从美元指数看,近期市场对美联储推出QE3的预期较为强烈,如果QE3在下半年被推出,那么美元指数将下跌,这对提振原油价格有较大作用。预计下半年国际油价不会持续下跌,相反,随着市场恐慌情绪的逐渐散去,油价将适度反弹,并带动大宗化工产品价格上涨。

三、行业下游需求将减速,部分企业经营困难情况可能加剧

上半年,化工行业供需增速已经出现放缓迹象,价格上涨势头也受到了抑制,预计下半年经济运行仍将保持平稳增长态势,但企业成本压力和资源能源约束形势仍比较严峻,部分企业经营困难情况将加剧,行业整体增速可能继续放缓。

受宏观经济增速放缓以及国家控制通胀预期等相关货币政策作用的影响,一些重要的化工下游行业如汽车、房地产、轻工、纺织等行业的需求出现放缓迹象。具体来说,汽车行业产销增速双双下降,正进入战略调整期,将对天橡、合橡以及轮胎等下游行业需求造成压力,尤其是轮胎企业原材料成本将快速上升,但成本传递效应并不明显,企业经营压力将进一步加大;同时,家电等轻工行业总产值和出口额可能也将减速;预计下半年纺织行业将继续保持增长态势,但稳定增长的风险加大,此外,每年6-8月为纺织业的传统淡季,纺织企业开工率走低,终端需求将出现季节性缩减,预计将影响化学纤维原料、染料、颜料等行业的需求;虽然商品房新开工面积和销量都在下降,但下半年保障性住房和农田水利工程建设等惠民工程建设将加快推进,加之房地产商的二三线城市及农村地区的布局和开拓战略逐渐进入实施阶段,对建材化学品的需求会有所增加。

从供给上看,7、8月份是国内石化装置的集中检修期,供应量减少将有利于提升市场活力,同时“去库存化”进展顺利,对于化工产品价格将起到支撑作用。不过,生产要素成本上涨、电力紧张、节能减排力度加大等因素将会影响企业开工率,企业后续经营可能面临较大困境:

一是中小企业融资难。在央行多次提高存款准备金率、控制信贷总量的情况下,银行基本选择“保大压小”,导致企业贷款额度减少,贷款成本上升,以及经营总利润下降。在目前通胀预期仍然较强的形势下,央行的货币政策不会出现大的转向,这预示着企业的融资难情况还将持续。

二是电力紧缺降低开工率。由于冶金、石化等高耗能行业用电量反弹,今年3月份以来,南方部分省区就因干旱出现淡季“电荒”现象,到5月份雨季到来有所缓解。然而6月开始,浙江、江苏、湖南、湖北、广东、广西等省区又开始出现电力缺口。限电对化工企业造成的直接后果是影响企业开工率,造成产量下降和产品价格上涨,越靠近下游的化工企业承受的压力越大。

三是节能减排以及淘汰落后产能力度加大。7月19日,我国审议并原则同意“十二五”节能减排综合性工作方案,以及节能目标分解方案、主要污染物排放总量控制计划。方案提出工业节能要注重以先进生产能力淘汰落后生产能力。由于近年来我国部分化工产品产能增加较快,致使一些行业如纯碱、烧碱、硫酸、黄磷、氮肥、磷肥等行业出现不同程度过剩,这些行业多数也是典型的“两高一低”行业。在节能减排的政策背景下,产能落后、规模较小的化工企业将遭到淘汰,行业结构得以调整和优化,客观上将减少产品供应量,降低市场竞争程度,有利于相关产品价格走高。

四、化工新材料产业发展将提速

在我国要大力发展的七大战略性新兴产业中,作为新材料产业重要分支的化工新材料产业是与化工行业最为密切的产业,也是化工行业中最具活力和发展潜力的领域。

近年来,随着技术进步与市场需求层次的不断提高,我国化工新材料领域的产业化进程在逐步加快,现已初步形成了一个新兴的化工产业门类。不过,我国新兴领域的新材料自给率并不高。据统计,目前我国化工新材料整体自给率在56?左右,其中新领域的化工新材料自给率仅占52?,工程塑料和特种橡胶自给率仅为35?和30?。国家对战略性新兴产业的大力支持将为我国化工新材料产业带来巨大发展机遇。包括膜材料、工程塑料、高性能纤维、先进复合材料、有机硅氟材料、高性能助剂等领域的化工新材料将成为化工行业中具有战略意义的前沿领域。

5月27日,中国石油和化工联合会发布了《石油与化学工业“十二五”发展指南》(简称《指南》)。《指南》在“主要任务”中提出,“要培育壮大战略性新兴产业,积极发展化工新材料”;《指南》还在第四章中以较大篇幅着重对有机硅、氟化工、工程塑料、热塑性弹性体等化工新材料的发展方向做了指导性的规划。

目前,由工信部、国家发改委、科技部、财政部等部门组织编制的我国第一个关于新材料产业发展的指导性文件——《新材料产业“十二五”发展规划》(简称《规划》)正在加紧制定。8月10日,工业和信息化部原材料司召开了《规划》专家论证会。专家组认为,《规划》已具备报批条件,建议完善后尽快发布实施。

已完成的《规划》初稿对“十二五”时期新材料产业的发展方向、目标、任务、支持政策等作了明确部署。《规划》提出,“十二五”期间将“重点发展新型功能材料、先进结构材料、高性能纤维及其复合材料、共性基础材料”;力争到2015年建立起具有一定自主创新能力、规模较大、产业配套齐全的新材料产业体系,突破一批国家建设急需、引领未来发展的关键材料和技术;未来5年形成一批布局合理、特色鲜明、产业集聚的新材料产业基地,为新材料产业持续快速发展奠定坚实基础;同时培育一批创新能力强、具有核心竞争力的骨干企业。

相关产业政策的陆续出台意味着包括化工新材料在内的新材料产业发展目标将更明确,产业发展步伐将提速,技术发展水平和生产规模将进一步提高。尤其在当今产业转型升级和节能减排已成为重要的政策导向时,代表先进和绿色生产力的化工新材料产业有着广阔的发展空间。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4