1 宏观经济形势预测

宏观经济环境的变化直接牵动汽车产业的神经。稳定的宏观经济环境为中国汽车产业的发展壮大提供了充分条件,奠定了坚实的基础。展望未来,世界经济将继续复苏,国内经济有望保持较快增长,国内稳定的宏观经济局面将继续为汽车行业创造良好的发展环境。

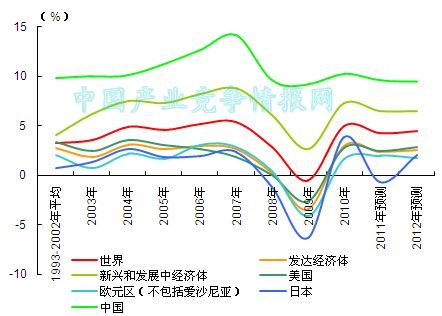

从全球经济形势来看,2011年上半年全球经济继续恢复,但复苏进程并不顺利,经济增长的不确定性和金融市场的不稳定性明显增大。预计2011年全年,全球经济增长将保持前高后低的局面,尤其是发达经济体,未来增速将趋于回落。国际货币基金组织(IMF)6月17日发布了更新后的《世界经济展望》报告,将今年全球经济增长预期小幅下调0.1%至4.3%。IMF表示,欧洲债务危机和美国经济增长意外疲软给全球经济复苏带来的危险要大于最初预期。IMF认为全球经济活动正在放缓,下行风险再度增加,而欧洲及美国的经济状况是IMF担忧的焦点。

2011、2012年世界经济增长趋势预测

从国内经济形势来看,2011年,我国政府提出了积极稳健、审慎灵活的宏观经济政策,将“调结构、稳物价、保民生、促改革”作为经济工作的重心,预计全年国内经济有望继续保持平稳较快发展,实现“十二五”规划的良好开局。IMF在2011年6月的《世界经济展望》中预测,我国实际国内生产总值(GDP)2011年增速将达到9.6%,2012年将达到9.5%,维持了其在4月份报告中的判断。

我们认为,2011年是中国“十二五”规划的开局之年,中国具备保持经济平稳较快发展的基本环境,虽然上半年我国通胀压力较大,但宏观调控政策效果将逐渐显现,出现严重通胀的可能性较小。我国在保持经济平稳较快发展、调整经济结构和管理通胀预期等政策导向作用下,全年GDP增长仍有望保持在9.5%左右的水平。

2 产业政策环境预测

作为“十二五”的开局之年,2011年是我国新能源汽车发展的关键时期。我国汽车政策的重点将围绕在节能环保与新能源汽车方面展开。

新能源汽车产业规划编制完成,或在年内发布。工信部6月22日发布《关于组织开展节能与新能源汽车发展情况调研的函》,文件显示,由工信部牵头组织编制的《节能与新能源汽车产业发展规划(2011-2020)》(以下简称《规划》)目前已基本完成。工信部决定对国内节能与新能源汽车整车及关键零部件企业、科研院所进行调研,深入了解节能与新能源汽车整车和动力电池、驱动电机等关键零部件的产品技术水平、产业化状况、企业研发和产业化发展规划等。

作为我国的七大新兴战略产业之一,新能源汽车肩负重大历史使命。随着近年来,企业和社会各界对新能源汽车的认识不断深化,投资热情日益高涨以及技术水平不断进步,各地方也逐渐出现了一些新的新能源汽车零部件企业。通过调研了解产业现状,将有利于落实《规划》的实施,为制定相关实施细则和工作方案做支撑。而《规划》一旦出台,必将再掀一波新能源汽车的投资热潮。

节能车补助标准或提高10%。工业和信息化部装备工业司司长张相木在6月26日举行的2011全球节能与新能源汽车峰会上表示,目前我国享受节能减排补助政策的节能汽车已经有400多个型号,目前还在增加中,相关补助标准有望再提高10个百分点。

上调补助标准在业界引起了一定争议。目前,工信部、发改委、财政部三部委已发布6批“节能产品惠民工程”节能汽车推广目录,纳入推广目录的共427款车型。未来如果将节能汽车补贴门槛提高10%,即单车百公里平均油耗由目前的6.9L提高至6.2L,目前享受节能补贴的427款车型中,达标车型仅有120余款,不达标车型占总数的70%以上,并且自主品牌满足标准的车型数量少于合资品牌。在今年国内车市整体下滑的情况下,如果政策最终如此执行,无疑将对自主品牌小排量车造成一定的冲击。

3 主要运行指标趋势预测

3.1 汽车行业景气指数将现盘整态势

目前我国汽车行业景气指数已经连续四个季度下滑,回归至常态区间并将继续处于下行通道。预计下半年,汽车行业景气值将在均线附近盘整。从中长期来看,我国汽车市场需求潜力巨大,汽车工业至少还有10年以上的增长期。

3.2 汽车产销下半年回升依然乏力

2011年下半年,影响汽车行业发展的诸多因素仍然存在。国家宏观调控及小排量乘用车购置税优惠等汽车政策的退出仍将是影响汽车产销增长的主要因素。7、8月份是传统的汽车销售淡季,预计8月产销增速将维持在较低水平。9月开始进入销售旺季,产销增速将有所回升。从整个下半年的情况来看,在国民经济平稳发展的前提下,汽车需求有望进一步释放,但由于上年同期基数较高,下半年增速预计仍会较缓。下半年,汽车企业的经济效益增幅将继续随市场的放缓而回落。

3.3 汽车价格将稳中有降

下半年,汽车价格预计将延续稳中略降的走势。首先,今年我国汽车产销大幅下滑,下半年车市不被看好,在原材料成本不大幅上涨的前提下,车企将继续加大促销力度以应对惨淡的市场;其次,目前我国二、三线城市消费水平较一线城市仍有不小的差距,对汽车价格变化更为敏感,价格的需求弹性较大,汽车消费结构的变化一定程度上也将制约汽车价格的上涨;再次,9月开始是汽车消费的旺季,而4季度临近年末,是车企促销的时期,季节性因素也决定了汽车价格稳中略降的走势。

3.4 汽车出口有望继续保持增长

随着世界经济的逐步复苏,国际汽车市场出现回暖迹象,汽车出口预计在2011年下半年将继续保持增长。金融危机以来,欧美汽车企业陷入困境,而我国汽车企业提供的产品种类不断丰富、技术水平日渐提高,在国际市场回暖时抓住市场机遇,努力拓展海外市场,上半年出口形势良好,预计2011年全年,我国汽车出口量有望超过2008年64.4万辆的历史最高点。

3.5 汽车产品结构性变化将显现

在多种因素的影响下,我国汽车行业正呈现出明显的结构性变化。交叉型乘用车受政策退出影响最大,上半年降幅明显,并有进一步扩大的趋势,将继续影响乘用车和自主品牌乘用车的市场表现;其他乘用车则将有较好的表现;客车预计将继续保持较快增长,而货车在国家宏观调控政策的影响下,预计将继续在低位徘徊。

3.6 二三线城市潜力大 消费渠道将逐渐下沉

未来,我国汽车消费结构也将发生一定变化。国内城乡差距正在逐渐缩小,目前很多一线大城市为缓解交通拥堵、保护环境以及促进节能减排,出台了一系列的限行限购政策,而二线、三线城市的千人汽车拥有量均处于较低水平,汽车需求的潜力巨大,因此今后汽车消费的重心预计将逐渐由城市转向农村,从一线城市继续向二线、三线城市下沉。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4