截止10月28日,三大电信运营商已经相继公布了各自2011年的3季报。比较各运营商的3季报数据后发现,就净利润绝对值而言,中国移动仍处于绝对优势的地位,但其增速已明显放缓,而由于3G业务的快速增长,中国电信的净利润增速位列三大电信运营商之首。而受网络覆盖面的不断扩展和营销力度的不断加大,中国联通的营业收入增速远远领先于其它电信运营商,但成本因素均成为运营商在3季度营收增速放缓的主要因素。同时,三大电信运营商的用户数量正在稳步上扬,3G渗透率也在不断提升,并在3季度超过了10%,但用户数量的增长却未能有效提升运营商的ARPU值,3季度电信运营商的ARPU值并未得到明显改善。

一、成本因素导致营收、净利润增速放缓

10月21日,中国移动有限公司(以下简称中国移动)发布2011年第3季度运行报告,财报数据显示,截至9月30日中国移动共实现营收3838.46亿元,同比增长8.8%,增速与上半年持平;实现净利润919.78亿元,同比增长5.4%,较上半年回落0.9个百分点;股东应占利润率为24.0%,较上半年略有回落;EBITDA为1873.71亿元,同比增长6.0%,增速较上半年回落0.5个百分点。从增速数据上看,各项财务数据均较上半年有所回落,折旧、劳动力成本以及手机补贴等运营成本的高企是拖累中国移动3季度业绩回落的主要原因。

与中国移动相似的是,中国联合网络通信(香港)股份有限公司(以下简称中国联通)在3季度也面临成本上升的压力。扩大网络覆盖面和增加信号覆盖强度方面的投入导致了大规模的资本支出,加之联通在3季度业务促销力度的加大,销售和营销支出也在不断增加。同时,通货膨胀因素也使得人工成本不断上扬。诸多因素共同导致公司的利润率出现下滑。10月27日公布的财报数据显示,前3季度中国联通营业收入为1559.18亿元,同比增长23.5%,营业收入增幅居三大电信运营商之首。净利润为42.48亿,同比增长4.1%,虽一度扭转了上半年同比增长为负的局面,但增速仍较去年同期有所下降。相比中国移动同期净利润,中国联通仅相当于其4.6%。成本方面,前3季度公司成本费用1502.71亿元,同比增长24.3%。折旧及摊销费用发生人民币429.41亿元,同比增加人民币23.98亿元,增长5.9%,网络、营运及支撑成本发生215.23亿元,同比增加21.81亿元,增长11.3%。

而受互联网新技术、移动替代和小灵通用户离网影响,中国电信股份有限公司(以下简称中国电信)前3季度固网本地电话用户继续负增长,从而在一定程度上影响了其营业收入的增速。10月28日公布的财报数据显示,今年前3季度中国电信实现营收1823.57亿元,同比增长11.8%,增速较上半年和去年同期均有小幅回落。同时,受网络资产规模扩大、业务发展加快、通胀压力加大等因素影响,中国电信也面临不小的成本压力,销售及一般管理费用同比增长13.7%,增速较去年同期及今年上半年均有所加快。而3季度中国电信在其移动终端销售投入的大幅增加,使得其移动终端销售收入快速增长,同比增长近2倍,从而拉动其净利润增速保持较高的水平,财报数据显示,前3季度,中国电信实现净利润138.59亿元,同比增长10.1%,在三大电信运营商中居于首位。

从公布的财报数据来看,就净利润的绝对值而言,中国移动多年蝉联第一,但净利润的增速却在不断放缓。尤其是今年第3季度,中国移动的净利润仅为306.95亿元,同比仅增长3.69%,环比反而下降10.8%。同时,财报数据也显示三大电信运营商的收入占比正朝着均衡的方向发展。今年前3季度,中移动的收入占三大电信运营商总收入的52.82%,而这一数据在今年上半年是53.2%,2010年是55%,2009年是55.24%;而中国联通和中国电信的收入占比正在不断的提升。笔者认为,中国移动连续多年的高速增长,依靠的是移动替代固话语音的时代大势,而如今中国联通和中国电信后来居上,则是因3G和互联网应用时代,数据流量替代语音流量的大势所致,在三大电信运营商当中,中移动的网络对于数据流量的支撑能力是最弱的,增加的流量费,让其它运营商收入大幅提高,也造成了中国移动收入占比的逐年缩减。从利润水平来看,由于庞大的用户数量,中国移动领先优势仍很明显。今年前3季度,中国移动累计实现利润919.78亿元,是中国联通和中国电信净利润之和的五倍。

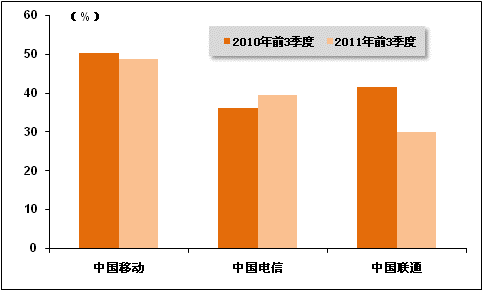

图1 三大电信运营商EBITDA率比较图

注:(1)中国电信EBITDA利润率剔除了固话一次性初装费收入摊销额的影响,并且为扣除CDMA网络容量租赁费前口径。(2)中国联通EBITDA利润率剔除了固话初装费递延收入、衍生金融工具公允值变动之未实现盈利的影响。(3)下同。

表1 2011年前3季度三大电信运营商主要财务指标对比

| 中国移动 | 中国联通 | 中国电信 | |

| 营业收入(亿元) | 3838.46 | 1605.95 | 1823 |

| 营业收入同比增速(%) | 8.8 | 23.7 | 11.8 |

| 移动业务收入(亿元) | -- | 965.13 | 101 |

| 移动业务收入同比增速(%) | -- | 45 | 200 |

| 营业成本(亿元) | -- | 1487.98 | 1616.78 |

| 营业成本同比增速(%) | -- | 24.8 | 12.7 |

| 净利润(亿元) | 919.78 | 42.48 | 138.59 |

| 净利润增长率(%) | 5.4 | 4.1 | 10.1 |

| EBITDA(亿元) | 1873.71 | 485.58 | 723.89 |

| EBITDA率(%) | 48.8 | 30.2 | 39.7 |

注:(1)中国电信财务指标均扣除了初装费因素。(2)中国联通营业收入,也剔除了固网初装费递延收入。

二、用户数量不断扩大,3G渗透率持续提高

随着移动网络覆盖的不断扩充,移动用户数量也在不断提升。今年前3季度,中国移动净增用户4950万户,总数达到6.34亿户。其中,3G用户净增2246万户,总数达到4316万户。中国联通移动用户累计净增2160.8万户,总数达到1.89亿户,其中WCDMA(3G)用户累计净增1617.0万户,总数达到3023万户。中国电信移动用户净增2643万户,总数达到1.17亿户,其中3G用户净增1614万户,总数达到2843万。

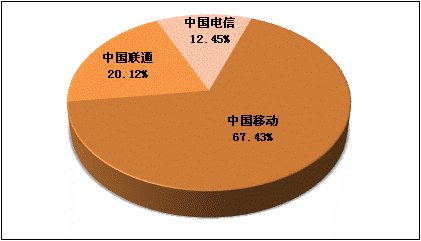

移动用户存量市场份额仍然严重失衡

从移动用户存量市场来看,国内电信市场竞争结构仍然严重失衡。今年前3季度,中国移动、中国联通和中国电信移动用户数占三大电信运营商移动用户总数的比重分别为67.43%、20.12%、12.45%。中国移动用户数量的绝对优势仍很明显。

图2 截至2011年9月三大电信运营商移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

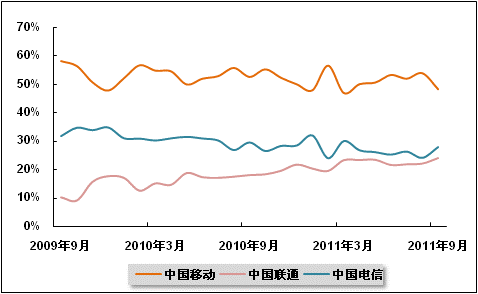

移动用户增量市场渐趋均衡

虽然存量市场中国移动的优势地位短期难以改变,但从增量市场来看,新增移动用户向中国移动集中的趋势自2009年初以来总体呈减缓势头。特别是从今年8月份开始,中国移动新增用户的市场份额逐月回落。而相比之下,中国联通和中国电信的新增移动用户市场份额正在稳步上升。截至3季末,在新增用户市场上,中国移动市场份额为48.1%,比上季末(6月底)降低5.1个百分点;中国联通在增量市场份额为23.96%,比上季末(6月底)提高了2.45个百分点;中国电信市场份额为27.93%,比上季末(6月底)提高了2.65个百分点。

图3 2009年9月-2011年9月三大电信运营商新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

3G用户渗透率继续提高 3G用户份额较为均衡

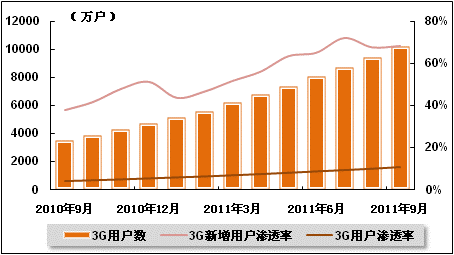

而由于三大电信运营商在3G网络覆盖和设备上的巨大投入,今年前3季度3G用户持续增长。根据三大电信运营商公布的数据显示,3G用户累计增加5540.6万户,新增3G用户占新增移动用户的比重(简称3G新增用户渗透率)达到68.22%,3G新增用户渗透率已经连续7个月高于50%;9月末3G用户总数突破一个亿,达到10245.7万户,占移动电话用户总数的比重(简称3G用户渗透率)达到10.76%,3G用户渗透率连续两个月超过10%。

3G渗透率达到10%表明我国3G终端已达到一定数量级,为3G普遍应用打下了一个良好的用户基础。根据国外运营商的经验表明,当3G渗透率达到10%后,3G发展将迎来一个高峰期。

图4 3G用户增长趋势图

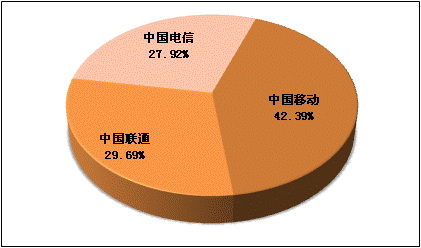

而相对于移动整体用户和2G用户市场,三大电信运营商的3G用户市场份额表现较为均衡,市场份额差距较2G市场明显缩小。截至2011年9月,中国移动、中国联通、中国电信3G用户数量分别达到4316.1万户、3023万户、2843万户,市场份额分别为42.4%、29.7%、27.9%。

图5 截至2011年9月三大电信运营商3G用户市场份额比较

三、ARPU值未能有效提升

ARPU值是衡量运营商盈利水平的一个重要指标,尽管三大电信运营商在3季度大力开拓3G市场,扩大3G网络覆盖并且在3G用户渗透率上实现了新的突破,但这都未能有效提升运营商的ARPU值。中国移动的3季报显示,尽管客户在不断增加,但“一人多卡”现象普及,随着资费稳步调整,使得ARPU值有所下降。中国移动用户ARPU值为70元,与去年同期相当,但较上半年有所下降。而前3季度,随着整体资费体系调整等多方面因素的影响,中国联通3G用户的ARPU值表现也较为低迷,ARPU值为115.0元,与去年同期(129.8元)以及今年上半年(117.5元)相比,均有所下降。中国电信虽未明确公布ARPU值的具体数值,但在其3季报发布会上,发言人也指出其整体用户的ARPU值与去年同期及全年相比,均略有下降。

电信运营商整体ARPU值的回落也从一个侧面反映其盈利能力正在逐步下降。一方面由于用户数量的飞速增长,城市移动市场正接近饱和,新增用户主要来自于农村,消费拉动有限;另一方面,随着3G网络和智能手机的普及,运营商的数据业务流量增长较大,但数据业务的收入又大都归于应用软件开发商,因此,对运营商的盈利提升作用有限。

表2 三大电信运营商移动运用ARPU值比较

| 2011年前3季度 | 2010年前3季度 | 同比增速 | |

| 中国联通 | 47.4 | 43.5 | 0.09 |

| 其中:GSM | 38.1 | 39.8 | -0.038 |

| 3G | 115 | 129.8 | -0.114 |

| 中国电信 | -- | 54.2 | 有所回落 |

| 中国移动 | 70 | 70 | 持平 |

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4