一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

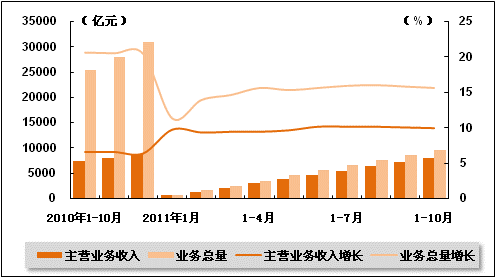

电信业务总量增速继续高于电信主营业务收入增速。2011年1-10月,按照2010年电信业务不变单价测算,全国电信业务总量累计完成9719.1亿元,比上年同期增长15.7%,比2011年1-9月增速降低0.2个百分点;电信主营业务收入累计完成8187.8亿元,比上年同期增长9.9%,增速比2011年1-9月降低0.1个百分点。10月份,全国电信业务完成营业收入928.5亿元,其中电信主营业务收入完成845.2亿元。

表1 2010年10月-2011年10月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2010年1-10月 | 7448 | 6.6 |

| 2010年1-11月 | 8190.3 | 6.6 |

| 2010年1-12月 | 8988 | 6.4 |

| 2011年1月 | 727.1 | 9.7 |

| 2011年1-2月 | 1443.7 | 9.3 |

| 2011年1-3月 | 2272.3 | 9.4 |

| 2011年1-4月 | 3083.6 | 9.4 |

| 2011年1-5月 | 3907 | 9.6 |

| 2011年1-6月 | 4740.7 | 10.1 |

| 2011年1-7月 | 5594.6 | 10.1 |

| 2011年1-8月 | 6477.3 | 10.1 |

| 2011年1-9月 | 7342.6 | 10 |

| 2011年1-10月 | 8187.8 | 9.9 |

注:收入增长率按可比口径计算。

图1 2009年10月-2011年10月电信业务总量和主营业务收入同比增长趋势比较

2、电信主营业务收入结构

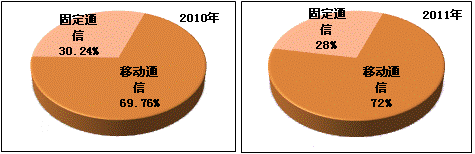

移动通信是拉动电信主营业务收入增长的主要力量。2011年1-10月,移动通信收入累计完成5922.4亿元,比上年同期增长14.0%,在电信主营业务收入中所占的比重从上年同期的69.76%上升到72.33%;固定通信收入累计完成2265.5亿元,比上年同期增长0.5%,在电信主营业务收入中所占的比重从上年同期的30.24%下降到27.67%。

图2 2010、2011年(1-10月)电信主营业务收入构成情况

3、电信主营业务收入地区比较

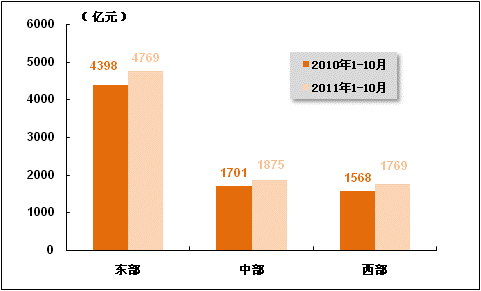

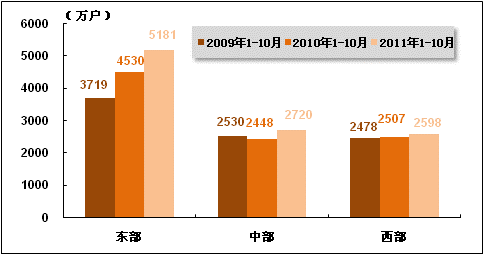

分地区来看,西部地区电信主营业务收入增长速度最高。2011年1-10月,东部、中部、西部地区电信主营业务收入分别达到4769亿元、1875亿元、1769亿元,比上年同期分别增长8.4%、10.2%、12.8%。

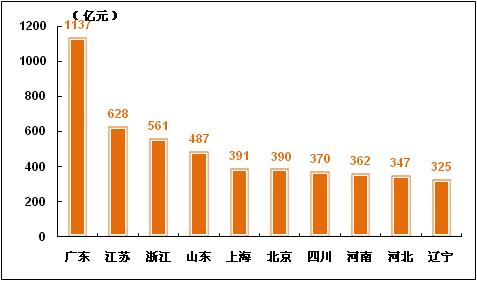

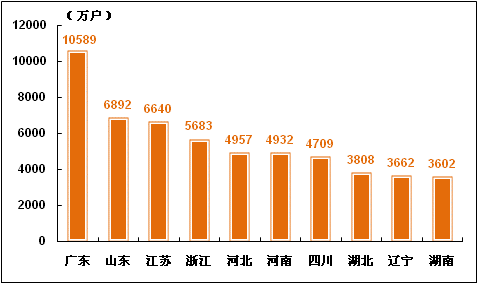

分省份来看,广东省电信主营业务收入最高。2011年1-10月,广东省电信主营业务收入累计达到1137亿元。

图3 2010-2011年同期东、中、西部地区电信主营业务收入比较

图4 2011年1-10月电信主营业务收入排名前十名的省份

二、电信固定资产投资完成情况

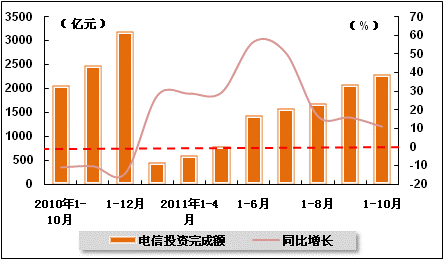

电信固定资产投资完成额明显高于上年同期。2011年1-10月,全国电信固定资产投资累计完成2292.1亿元,累计同比增长10.9%,比2011年1-9月增速减慢4.9个百分点,而上年月度累计投资同比增速一直为负。

表2 2010年10月-2011年10月电信固定资产投资完成情况

| 时间 | 电信投资完成额(亿元) | 同比增长(%) |

| 2010年1-10月 | 2067.5 | -11 |

| 2010年1-11月 | 2484 | -10.4 |

| 2010年1-12月 | 3197 | -14.2 |

| 2011年1-3月 | 457.6 | 27.6 |

| 2011年1-4月 | 596.6 | 28.6 |

| 2011年1-5月 | 783.7 | 29.2 |

| 2011年1-6月 | 1431.3 | 56.5 |

| 2011年1-7月 | 1587.9 | 50.5 |

| 2011年1-8月 | 1693.1 | 16.5 |

| 2011年1-9月 | 2074.4 | 15.8 |

| 2011年1-10月 | 2292.1 | 10.9 |

图5 2009年10月-2011年10月电信固定资产投资完成额增长趋势

三、用户发展情况

1、电话用户规模与结构

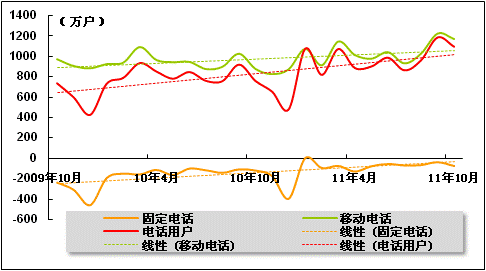

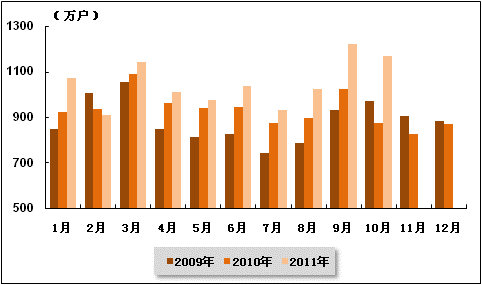

电话用户增幅有所回落。2011年10月,全国电话用户净增1094.4万户,低于上月1185.6万户,总数达到125168.2万户。

移动电话用户快速增长,而固定电话用户持续减少,电话用户移动化趋势明显。2011年10月,全国固定电话用户减少74.3万户,达到28769.0万户;全国移动电话用户累计净增1168.7万户,达到96399.1万户。

图6 2009年10月-2011年10月固定电话、移动电话和电话用户总数各月新增数量比较

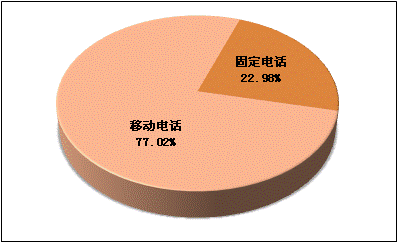

图7 2011年10月全国电话用户总数构成情况

2、固定电话用户

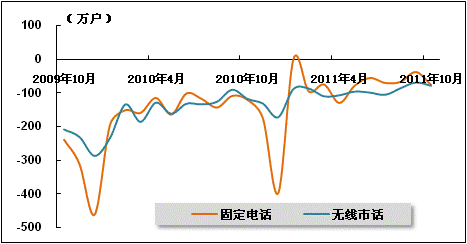

固定电话用户减少趋势不变。1-10月份,全国固定电话用户减少665.1万户,达到28769.0万户。从发展趋势来看,固定电话用户数量未来一段时间仍将趋于减少,电话用户的移动化趋势仍将继续。

无线市话用户在固定电话用户总数中的比重持续下降。1-10月份,固定电话用户中,无线市话用户减少912.4万户,达到1950.9万户,在固定电话用户中所占的比重从上年底的9.7%下降到6.8%。其中10月份,全国无线市话用户减少77.1万户,高于上月67.5万户的降幅。根据工信部此前文件,无线市话(小灵通)用户将在2011年底彻底退网。随着越来越多的无线市话用户转为移动用户,未来固定电话用户下降速度将趋缓。

分地区看,与上年同期相比,东部地区固定电话用户减少数量大幅下降,中部地区减少数量基本持平,西部地区用户规模基本保持稳定。

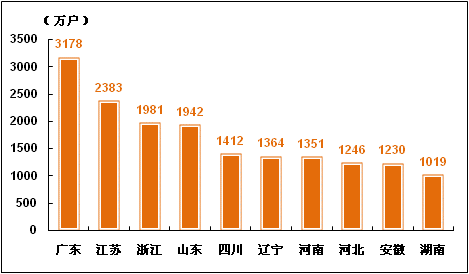

分省比较,截至2011年10月,固定电话用户数排名前十的省份依次为广东、江苏、浙江、山东、四川、辽宁、河南、河北、安徽、湖南。

表3 2011年10月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 固定电话用户合计 | 万户 | 28769 | -665.1 | -74.3 |

| 无线市话用户 | 万户 | 1950.9 | -912.4 | -77.1 |

| 公用电话用户 | 万部 | 2502.6 | -93.3 | -12.6 |

| 城市电话用户 | 万户 | 19240.2 | -417.9 | -20.6 |

| 住宅电话用户 | 万户 | 11520.2 | -453.1 | -37.5 |

| 农村电话用户 | 万户 | 9528.8 | -247.2 | -53.8 |

| 住宅电话用户 | 万户 | 8013.3 | -311.7 | -59.4 |

图8 2009年10月-2011年10月固定电话和无线市话用户各月净增数量比较

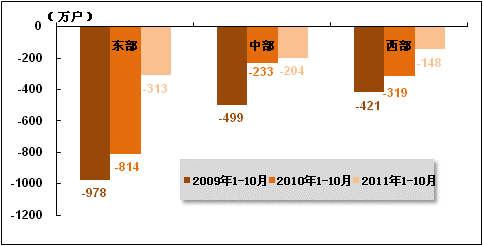

图9 2009-2011年同期东、中、西部地区净增固定电话用户数比较

图10 2011年10月固定电话用户排名前十名的省份

3、移动电话用户

移动用户增长势头强劲,但增幅有所放缓。1-10月份,全国移动电话用户累计净增10498.9万户,达到96399.1万户。其中10月份,移动用户净增1168.7万户,增幅环比有所回落。从长期发展趋势来看,移动用户增长有放缓趋势。

分地区看,与上年同期相比,东、中、西部地区净增移动电话用户进一步上升,东部地区最为明显。

分省比较,截至2011年10月,移动电话用户数排名前十的省区依次是广东、山东、江苏、浙江、河北、河南、四川、湖北、辽宁、湖南。

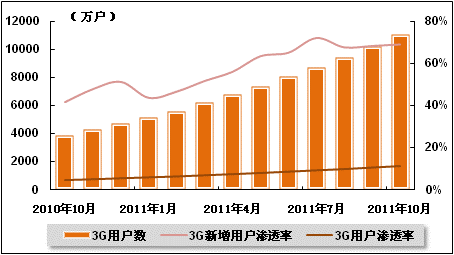

3G用户渗透率继续提高。2011年1-10月,3G用户累计增加6346.0万户,其中9月份净增加805.4万户,低于上月833.6万户的增幅,新增3G用户占新增移动用户的比重(简称3G新增用户渗透率)比上月提高0.69个百分点,达到68.91%,3G新增用户渗透率已经连续8个月高于50%;10月末3G用户总数达到11051.1万户,占移动电话用户总数的比重(简称3G用户渗透率)达到11.46%,比上月末提高0.7个百分点,3G用户渗透率连续三个月超过10%。3G渗透率达到10%表明我国3G终端已达到一定数量级,为3G普遍应用打下了一个巨大的用户基础。根据国外运营商的经验表明,当3G渗透率达到10%后,3G发展将迎来一个高峰期。

图11 2009-2011年移动电话用户各月净增数量比较

图12 2009-2011年同期东、中、西部地区净增移动电话用户数比较

图13 2011年10月移动电话用户排名前十名的省份

图14 2010年10月-2011年10月3G用户增长趋势

4、基础电信企业的互联网接入用户

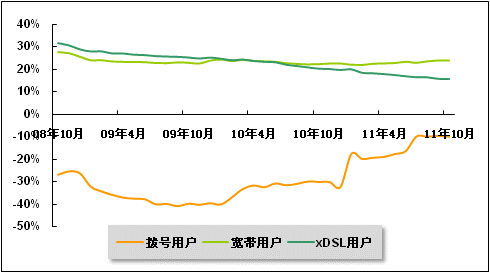

基础电信企业互联网拨号接入用户虽有所增加,但整体趋势仍趋于下降,宽带用户保持较快增长,互联网用户进一步趋向宽带化。1-10月份,基础电信企业互联网宽带接入用户净增2620.9万户,达到15250.0万户,而互联网拨号用户减少了28.4万户,达到561.8万户。

xDSL用户占宽带用户的比重总体呈下降趋势。2011年10月,xDSL用户新增108.0万户,大于上月83.4万户的增幅;1-10月xDSL用户累计新增1344.3万户,占同期新增宽带用户的51.3%;10月末xDSL用户总数达到11415.9万户,占宽带用户总数的比重为74.9%,比上月末比重降低0.5个百分点。从同比增速比较来看,自2010年5月开始,xDSL用户增速开始低于宽带用户增速,而且两者之间的差距呈持续明显扩大的趋势。2011年10月,xDSL用户同比增速为15.5%,比同期宽带用户增速低8.4个百分点。出现这种趋势的主要原因是,xDSL带宽难以满足三网融合等新业务的发展需要,电信运营商从2010年开始明显加大了光纤宽带建设力度和光纤到户业务的推广力度,光纤接入在宽带接入方式中的比重未来将呈持续扩大的趋势。

表4 2011年10月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 561.8 | -28.4 | -8.6 |

| 互联网宽带接入用户 | 万户 | 15250 | 2620.9 | 256.8 |

| 其中:xDSL用户 | 万户 | 11415.9 | 1344.3 | 108 |

图15 2007年10月-2011年10月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

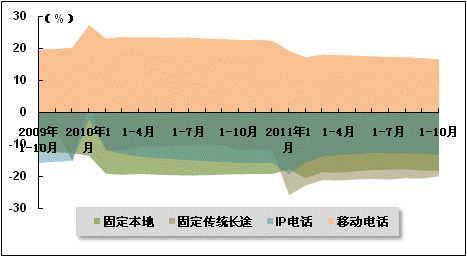

话音业务移动化趋势仍在继续。2011年1-10月,固定本地电话通话量累计达到3018.6亿次,比上年同期下降18.1%,降幅与1-9月持平;固定长途电话通话时长累计达到723.9亿分钟,比上年同期下降20.0%,降幅比2011年1-9月缩小0.7个百分点;移动电话通话时长累计达到20216.61949亿分钟,比上年同期增长16.6%,增速比2011年1-9月回落0.3个百分点;IP电话通话时长为724.58216亿分钟,比上年同期下降13.2%,降幅较2011年1-9月扩大0.3个百分点。

表5 2011年1-10月固定本地与移动本地通话量比较

| 指标名称 | 单位 | 2011年1-10月 | 2010年1-10月 | 增长率(%) |

| 固定本地电话通话量 | 亿次 | 3018.6 | 3687.7 | -18.1 |

| 其中:传统固定电话 | 亿次 | 2801.4 | 3161.5 | -11.4 |

| 无线市话 | 亿次 | 217.2 | 526.2 | -58.7 |

| 移动本地电话通话时长 | 亿分钟 | 16056.3 | 14076.3 | 14.1 |

表6 2011年1-10月固定长途与移动长途通话量比较

| 指标名称 | 单位 | 2011年1-10月 | 2010年1-10月 | 增长率(%) |

| 固定长途电话通话时长 | 亿分钟 | 723.9 | 905 | -20 |

| 其中:IP通话时长 | 亿分钟 | 215.2 | 291.8 | -26.3 |

| 移动长途电话通话时长 | 亿分钟 | 4160.3 | 3258.1 | 27.7 |

| 其中:IP通话时长 | 亿分钟 | 509.4 | 543 | -6.2 |

图16 2009年10月-2011年10月固定电话、移动电话、IP电话通话量同比增长趋势比较

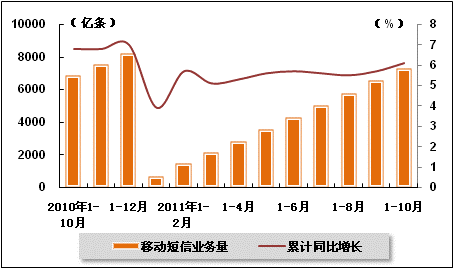

2、移动短信业务量发送情况

移动短信业务量缓慢增长。2011年1-9月,移动短信息发送量达到7270.22861亿条,比上年同期增长6.1%,增速环比加快0.4个百分点,比去年同期下降0.7个百分点。主要受移动通话资费不断下调的影响,移动短信出现了被话音业务替代的势头,预计未来这种势头可能会持续。

图17 2010年10月-2011年10月移动短信累计发送量、增速变化趋势

五、主要基础电信上市公司运营情况

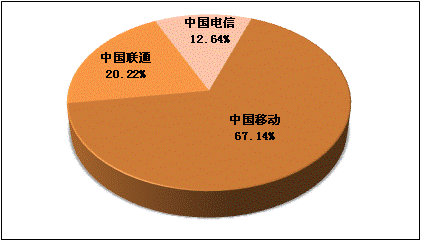

1、电信市场总体竞争格局

从移动用户存量市场来看,国内电信市场竞争结构仍然严重失衡。截至2011年10月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为67.14%、20.22%、12.64%。

图18 2011年10月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

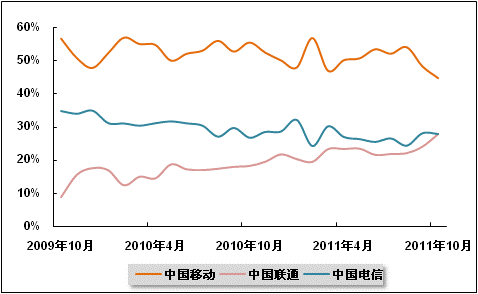

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头。虽从2010年初以来,中国移动新增用户市场份额下降速度明显趋缓,但自今年8月份开始,中国移动新增用户的市场份额逐月下降。相比之下,中国联通市场份额出现明显上升,中国电信市场份额保持平稳。2011年10月,在新增用户市场上,中国移动市场份额为44.57%,比上月降低3.53个百分点;中国联通在增量市场份额为27.72%,比上月提高了3.75个百分点;中国电信市场份额为27.71%,比上月下降了0.22个百分点,新增用户市场份额依然处于30%以下。

图19 2009年10月-2011年10月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

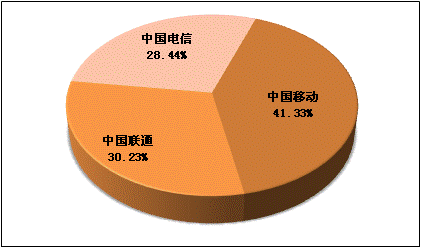

3G时代的到来,为国内电信市场向均衡方向发展提供了良好的契机。截至2011年10月,中国移动、中国联通、中国电信3G用户数量分别达到4532.8万户、3315万户、3119万户,市场份额分别为41.3%、30.2%、28.4%,市场份额差距较2G市场明显缩小。

图20 2011年10月三家基础电信上市公司3G用户市场份额比较

2、中国移动

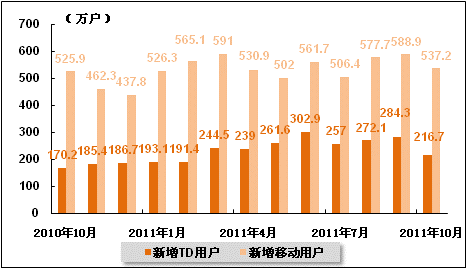

2011年10月份,中国移动用户新增537.2万户,低于上月588.9万户的增幅,总用户达到63888.9万户。截至2011年10月底,中国移动使用3G网络服务的G3用户数为4532.8万户,当月新增216.7万户,低于上月284.3万户的增幅。

图21 2010年10月-2011年10月中国移动各月新增用户及其中G3用户数量

3、中国电信

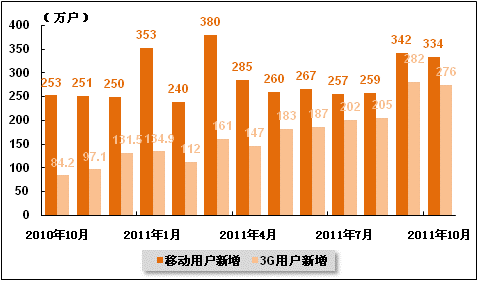

2011年10月份,中国电信移动用户净增加334万户,低于上月342万户的增幅,总用户达到12029万户。其中,3G用户总数达3119万户,当月新增3G用户达276万户,低于上月282万户的增幅。

2011年10月份,中国电信固定电话用户流失56万户,高于上月49万户的流失量,总用户降至17040万户。宽带用户2011年10月份净增107万户,低于上月121万户的增幅,总用户达到7476万户。

图22 2010年10月-2011年10月中国电信各月新增移动用户和3G用户数量

4、中国联通

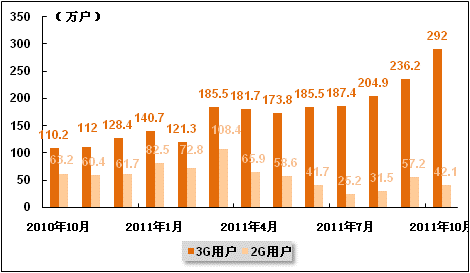

2011年10月份,中国联通移动通信2G业务用户净增42.1万户,低于上月57.2万户的增幅,总用户达到15922.5万户;3G业务用户净增292万户,高于上月236.2万户的增幅,3G用户总数达到3315万户;固定电话用户减少27.8万户,高于上月12.4万户的降幅,总用户数达到9429.7万户;宽带用户净增加51.2万户,低于上月77.9万户的增幅,总用户达到5504.9万户。

图23 2010年10月-2011年10月中国联通2G与3G用户各月净增数量比较

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4