回顾

1.需求

(1)沥青

三季度是沥青市场需求的旺季,但今年三季度沥青市场需求旺季不旺。主要原因在于:一方面,持续紧缩的货币政策导致大量的道路建设工程资金短缺,大批项目供货减缓或停滞;另一方面,原油价格大幅波动,市场观望情绪严重,贸易商进货积极性不高。分区域看,国内沥青市场呈现北强南弱的局面,北方需求相对较好,而沿海、中部、西南大部分地区均因资金面紧张导致需求疲软。根据国内市场消费数据统计,2011年三季度国内沥青表观消费量为491万吨,环比增长2.5%,同比下降10.7%(见表1)。其中,7月份表观消费量为172万吨,8月份为163万吨,9月份为156万吨。

(2)燃料油

2011年三季度,国内经济增速放缓,国际原油价格高位震荡,燃料油需求环比有所降低。全国保障房建设进度加快,带动钢铁、玻璃、陶瓷等建材市场走强,工业燃料需求有所增加;除8月外,地方炼厂开工率保持较高水平,地炼用油呈现“V”型走势;内贸船用油7月需求低迷,8月止跌回稳,9月煤炭运输市场整体供需两旺和粮食运输市场整体向好带动内贸船用油需求回升,但三季度内贸船用油整体需求仍较二季度有所减少;国际水运市场处于旺季,保税船用油需求保持较高水平;受南方地区高温干旱、水电减少影响,华东和华南地区电力紧张程度加重,发电用油需求有所增加。估计三季度燃料油表观消费量为777万吨,环比降低7.2%,同比持平。

(3)润滑油

三季度,国内通胀压力增大,汽车行业和制造业等主要用油行业发展明显减速,润滑油消费量下降,淡季特征明显。7月是我国润滑油传统消费淡季,今年7月淡季特征尤其明显,汽车用油和工业用油均呈低迷状态:一方面,7月汽车销量环比、同比双双下降,为仅高于2月销量的次低量,其中商用车销量为全年最低;另一方面,7月制造业PMI为年内最低值。8月汽车销量环比上升,PMI指数回升,国内润滑油市场开始回暖。9月开始北方地区季节性换油需求启动,汽车销售进入旺季,润滑油消费量继续回升。

三季度我国汽车销量约425万辆,较二季度下降2.7%。摩托车在出口快速增长的带动下,产销有恢复性增长,三季度销量约674万辆,同比增加9.8%,环比虽然下降3.6%,但降幅较去年同期明显收窄。汽车、摩托车产业虽然仍保持增长,但增速显着下滑,且增长动力主要来自出口市场,国内车辆保有量增速放缓,车用润滑油增速继续减慢。三季度也是我国制造业的传统淡季,PMI在7月达到年内低点后缓慢回升,但季度均值依然为全年最低,工业润滑油需求总体低迷。估计2011年三季度润滑油表观消费量153万吨,同比下降2.0%,环比下降15.5%。2011年前三季度,累计消费润滑油495万吨,同比增长2.7%。

2.供应

(1)沥青

三季度,国产沥青供应总体充足,市场呈现供过于求的特点。本季度前期,尽管市场需求低迷,但各主力炼厂为迎接即将到来的需求旺季,满负荷生产;后期旺季需求不及预期,加上原油价格下跌,炼厂亏损,各地炼厂生产沥青的积极性下降,产量减少。综合各地炼厂实际加工情况,三季度国内共计生产沥青408万吨,环比增加3.6%,同比下降9.1%(见表2)。其中7月份产量为145万吨,8月份为133万吨,9月份为130万吨。

在进出口方面,三季度由于国内沥青市场需求旺季不旺、供应过剩,因此,沥青供应商加大出口力度,同时贸易商减少进口量。估计2011年三季度国内共进口沥青89.4万吨,同比下降15.6%;其中7月进口29.9万吨,8月进口31.5万吨,9月进口28.0万吨。三季度共出口沥青6.1万吨,同比增加15.1%(见表3)。

(2)燃料油

三季度,国内多家炼厂集中检修,燃料油产量有所减少;国内柴油处于持续偏紧状态,炼厂增产柴油使燃料油收率处于较低水平。估计三季度国内燃料油产量为429万吨,环比减少6%,同比大幅减少19%。

在进口方面,除8月份外,山东地炼保持较高开工率,进口直馏燃料油需求较大;保税船用油增加和复出口贸易活跃也带动燃料油进口量增加。估计三季度燃料油进口量为668万吨,环比基本持平,同比增加32%。

(3)润滑油基础油

三季度,国内润滑油基础油供应总量为140万吨,环比下降7.5%,同比增长2.6%。其中国产基础油104万吨,环比增加26.8%,同比增加8.0%。同比增加量主要来自中海油惠州炼厂今年新投产的装置。进口基础油数量三季度继续降低,三季度净进口量预计39.4万吨,较二季度下降33.7%,较去年同期下降6.2%。1-9月,我国累计净进口基础油159.4万吨,同比下降1.6%。基础油进口量下降的原因主要有三点:一是国内润滑油需求疲软,二是国产基础油供应量增大,三是进口基础油价格高于国内市场价格。国产润滑油数量的增加降低了我国基础油的对外依存度。三季度我国基础油进口依存度28%,较二季度下降8个百分点。

3.价格

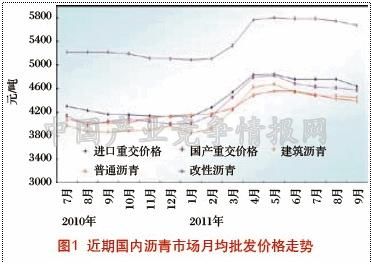

(1)沥青

2011年三季度,市场终端需求持续疲软,需求旺季不旺,同时在国家紧缩货币政策打压下,市场对未来需求预期看空。在上述因素影响下,三季度沥青价格持续下跌。

三季度,进口重交沥青、国产重交沥青均价分别为4719元/吨和4604元/吨,环比分别下降1.9%和3.4%;改性沥青、建筑沥青和普通沥青均价分别为5737元/吨、4436元/吨和4464元/吨,环比分别下降0.8%、2.2%和3.2%(见图1)。

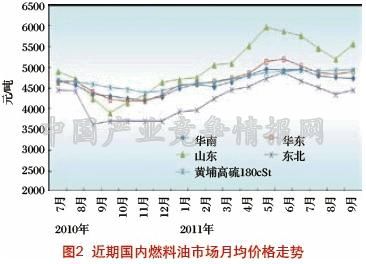

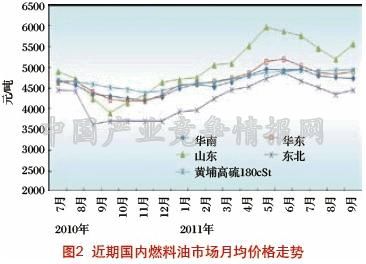

(2)燃料油

受国际原油价格震荡走跌影响,新加坡燃料油价格跟随下跌。迪拜原油均价由二季度的110.7美元/桶下跌至三季度的107.1美元/桶,降幅为3.2%。由于到货较少,库存低位,新加坡燃料油市场基本面良好,价格仅微幅下跌。新加坡高硫180cSt均价由二季度的663.7美元/吨下跌至三季度的660.5美元/吨,跌幅为0.5%。

国内市场,国产燃料油因需求低迷价格下跌。其中,山东地区燃料油均价由二季度的4949元/吨下降至三季度的4769元/吨,降幅为3.6%;东北地区燃料油均价由二季度的4762元/吨下降至三季度的4437元/吨,降幅为6.8%。进口燃料油受新加坡价格支撑致价格微涨。黄埔高硫180cSt均价由二季度的4901元/吨上涨至三季度的4932元/吨,涨幅为0.6%(见图2)。

(3)润滑油基础油

三季度国际原油价格始终在下降通道中运行,WTI原油均价为91美元/桶,较二季度下降11.7%;9月WTI原油均价为87美元/桶,较6月下降10.3%。受此影响,亚太市场基础油价格呈现持续回落态势。一方面,全球经济发展不确定性增强,欧美经济形势趋于恶化,润滑油需求乏力;另一方面,国际原油价格不断走低,基础油价格随之承压下行。新加坡市场150SN基础油FOB价保持1400美元/吨,与二季度持平,但9月份均价较6月份下降4%。

受原油价格下降以及国内需求疲软影响,三季度国产基础油价格呈现持续下跌态势。国内市场150SN基础油三季度均价(华南、华东、东北平均)为10456元/吨,较二季度下跌9.4%;9月均价为10233元/吨,较6月均价下降9.5%(见图3)。

预测

1.供需基本面分析

(1)沥青

需求方面,四季度北方地区迎来冬季,道路停止施工,沥青终端需求进入断档期;南方地区,受国家不断收紧的货币政策影响,预计终端需求难有明显改观。但是,由于今年延期的项目均集中在明年施工,明年市场预期看好。从12月份开始,冬储需求将陆续释放,预计届时市场需求形势将逐渐好转。根据近年来各月沥青表观消费情况,预计10-12月全国沥青表观消费量分别为160万吨、152万吨和158万吨,四季度国内沥青表观消费总量为470万吨,同比下降7.8%,环比下降4.3%。

供应方面,一方面,近期国际原油价格和沥青价格下跌,炼厂亏损加剧,加上市场需求低迷,预计各主力炼厂会选择控制产量来稳定市场价格;另一方面,随着年底冬储需求的启动,各炼厂生产沥青的积极性将逐步提高。综合来看,四季度前期沥青产量继续维持低位,后期随着冬储需求的启动预计将逐步增加产量。根据近年各月沥青产量情况,预测四季度国内沥青产量为396万吨,同比下降6.4%,环比下降2.9%。进口方面,在当前国内市场供过于求的情况下,贸易商进口沥青的积极性下降,预计四季度沥青进口量为80万吨,环比下降10%。

(2)燃料油

需求方面,9月制造业PMI为51.2%,显示经济发展回稳态势进一步增强。四季度,随着国家1000万套保障房建设期限的日益临近,全国各地保障房建设将全面“提速”,工业燃料油需求将继续小幅增加;国内柴油和非标油需求回升,山东地炼开工率将保持在较高水平,燃料油再加工需求有所增加;煤炭运输需求减少将使沿海水路运输需求有所回落,内贸船用油需求随之减少;国际集装箱市场将从三季度的传统旺季逐渐转弱,保税船用油需求也将有所减少。四季度我国仍有可能出现电力短缺情况,发电用油将保持高位。预计四季度我国燃料油表观消费量为790万吨,环比增加2%,同比减少7%。

供应方面,四季度国内炼厂集中检修结束和国内沥青产量降低,将使燃料油产量有所增加。预计四季度全国燃料油产量为440吨,环比增加3%,同比减少17%。四季度,国际原油价格可能进入震荡格局,贸易商进口套利操作难度加大。预计四季度全国燃料油进口量为650万吨,环比降低3%,同比上升14%。

(3)润滑油

四季度是我国润滑油消费的次旺季,预计表观消费量回升至175万吨,环比上升14.4%,同比增加1.2%。主要影响因素如下。

利好因素:一是进入秋冬换季时节,换油需求旺盛,拉动四季度润滑油需求增长;二是仍处于工程施工旺季,保障房建设施工进度加快,工程机械用油需求旺盛;三是秋收农忙,农业机械使用量增加,农机用润滑油需求增加。

利空因素:一是国家继续实行紧缩的货币政策,华东、华南中小企业生产经营困难,工业润滑油需求增长乏力;二是汽车工业发展速度放缓,国家对购买节能汽车的补贴优惠范围从10月1日起收窄,乘用车购买热情受到抑制,汽车销量增速将进一步放缓。

预计10月润滑油消费量受国庆假期影响略有下滑,11月是华东和华南地区的换油旺季,润滑油消费量一般为四季度中的峰值。2012年春节在1月份,因此终端用户和贸易商将在双节前赶工或备货,12月份润滑油需求量将上升。

供应方面,预计中国石油和中国石化两大集团的基础油供应量将小幅升高,四季度供应量约为75万吨。中海油惠州炼厂10月初将进行为期30天的全厂检修,其四季度加氢基础油供应量预计为4万吨。由于检修时间正值四季度的需求旺季,华南地区II类基础油供应将出现局部时段紧张,对进口基础油需求将增加。进口资源方面,考虑国内新增资源以及供应缺口,预计四季度进口基础油总量在55万吨左右。

2.价格

(1)沥青

进入10月份后,市场将陆续迎来施工季节与冬储的断档期,市场需求逐渐转淡;资金短缺问题依旧困扰市场,特别是目前"买涨不买跌"依然是市场主流心态,贸易商和终端用户都将维持观望。展望四季度,需求平淡是影响沥青市场的主要因素,利空因素的影响占主导,前期预计南方地区沥青价格仍将继续下探,北方地区维持平稳;后期随着冬储需求的启动,预计各地区价格将止跌持稳。预计四季度国产重交沥青格将在45004600元/吨。

(2)燃料油

四季度,随着美国失业率高企和欧洲主权债务危机加重,世界经济衰退的风险可能增加,油价有下行压力;与此同时,美国原油库存持续处于偏低水平,随着冬季取暖用油需求的增长,油价可能被炒高。因此,四季度国际原油价格波动行情可能加剧。新加坡燃料油价格将紧跟国际原油价格波动,随着亚洲国家燃料油需求量的减少,预计四季度新加坡燃料油价格将震荡降低。

国内燃料油价格将随国际燃料油价格呈现稳中有跌的走势。总体来看,国内燃料油价格变动仍将较国际市场趋缓,新加坡燃料油与国内燃料油之间的价差将进一步收窄。

(3)润滑油基础油

四季度我国润滑油需求增加,基础油市场需求较为旺盛,国内市场价格将呈逐步上升趋势。但是近期国际原油价格总体呈下行趋势,对基础油价格构成压力。预计从10月下旬开始,随着需求逐渐恢复,基础油价格将稳中有升,维持在10000元/吨以上。由于基础油价格稳中有升,加之埃克森美孚、壳牌、BP等国际润滑油供应商纷纷在9月开始提高成品油润滑油价格4%8%,因此国内润滑油市场有价格上调需求。预计各大供应商将取消前期的价格优惠政策,在稳价的基础上小幅提高润滑油价格。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4