0 引言

2010年,国民经济实现了回升向好后的平稳较快发展,拉动电力及电煤需求快速增长。在国家宏观政策的积极调控下,电煤供应保障能力进一步增强,电煤供需形势明显好于往年,供需实现总体平衡。由于极端寒冷天气、局部地区运力不足及资源整合等因素影响,仅年初、年末局部地区出现了电力和电煤短缺的情况。2011年是“十二五”开局之年,经济将保持平稳发展态势。随着能源经济结构调整力度的不断加大,在资源环境、节能减排目标约束下,电煤供应和需求的增速均将稳中有降,供需仍将总体平衡。

1 2010年宏观经济形势及电力消费情况

1.1 宏观经济形势

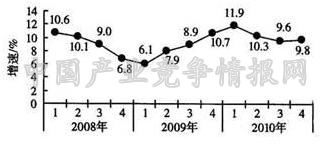

(1)国民经济运行态势总体良好。据国家统计局初步核算,2010年国内生产总值39.8万亿元,按可比价格计算,增长10.3%,各季度增速见图1。其中,第一产业增加值4.0万亿元,增长4.3%;第二产业增加值18.6万亿元,增长12.2%;第三产业增加值17.1万亿元,增长9.5%。

(2)投资、消费较快增长,出口额快速增加。2010年,全社会固定资产投资27.8万亿元,增长19.5%(扣除价格因素,下同)。社会消费品零售总额15.5万亿元,增长14.8%。进出口总额29 728亿美元,增长34.7%,其中出口15 779亿美元,增长31.3%,进口13 948亿美元,增长38.7%,进出口相抵,顺差1 831亿美元,下降6.4%。

(3)工业生产平稳增长,重点耗煤行业生产形势较好。2010年,全国规模以上工业增加值增长15.7%,比上年同期增加4.7个百分点。分轻重工业看,重工业增长16.5%,轻工业增长13.6%。主要耗煤产品产量中,火力发电量完成3.4万亿kW·h,增长13.4%;生铁、粗钢和钢材产量分别为5.9亿、6.3亿和8.0亿t,分别增长7.4%、9.3%和14.7%;水泥和平板玻璃产量分别完成16.4亿t和6.3亿重量箱,分别增长15.5%和10.9%;化肥、甲醇与合成氨分别完成6 620万、1 574万和4 963万t,分别增长2.5%、26.2%和-2.4%。

图1 GDP季度同比增速

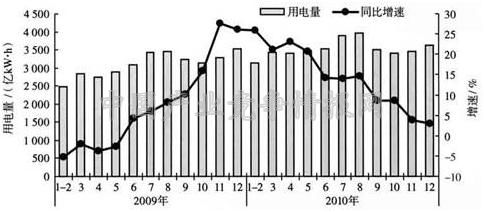

图2 全社会用电量及其增速

1.2 电力需求

全社会用电量快速增长,但增速呈回落态势。2010年,全社会用电量达到41 923亿kW·h,增长14.6%,各月用电及增速详见图2。第一产业用电984亿kW·h,增长4.7%;第二产业用电31 318亿kW·h,增长15.4%;第三产业和居民生活用电分别为4 497亿、5 124亿kW·h,分别增长14.0%和12.0%。

2 2010年电煤供需形势

2.1 电煤消费

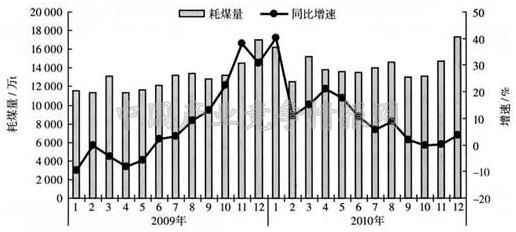

2010年全国电煤消费保持较快增速。据国网能源研究院初步测算,2010年,全国电力行业煤炭消耗量约17.30亿t,增长11.4%,各月耗煤量及增速详见图3。其他重点耗煤行业,钢铁、建材和化工行业分别消耗煤炭5.27亿、5.04亿和1.42亿t,分别增长7.9%、13.2%和0.4%。

分月来看,电煤消耗呈“总量高位运行、增速波动回落”特征。1月份因仍处于“迎峰度冬”期间,电力行业耗煤达到1.6亿t,同比增长40.3%。2月份受春节因素影响,电力行业耗煤显著下降,为1.3亿t,同比增长11.0%。3月份随着工业生产恢复,加之气温较低,电力行业耗煤逐步回升,达到1.5亿t,同比增长15.3%。4-6月电煤消耗有所下降,月耗煤量均不到1.4亿t,但同比增速均保持在10%以上;7-8月由于高温天气,电煤消耗明显回升,8月份达到1.5亿t;9-10月随着气温下降,加之节能减排力度加大,电煤月均消耗回落至1.3亿t左右,增速迅速降至1%左右;11月份之后,受寒潮、雨雪天气等因素影响,电煤消耗再次步入上升轨道,12月份电煤消费达到1.7亿t,略高于上年同期水平。

2.2 电煤供应

煤炭产量和运量快速增长,进口持续高位运行。据中国煤炭运销协会快报统计,2010年,国有重点煤矿产量完成17.3亿t,增长15.8%;全国铁路煤炭发运量完成20.0亿t,增长14.2%,其中电煤发运量完成14.0亿t,增长23.1%;主要港口煤炭发运量完成5.6亿t,增长20.5%;煤炭进口16 683万t,增长31.7%;煤炭出口1 903万t,下降15.0%。

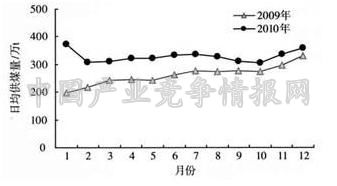

重点电厂电煤供应量明显高出去年同期水平,详见图4。据中能电力工业燃料公司统计,2010年,全国重点电厂电煤累计供应量为12.0亿t,增加2.4亿t,增长25.5%。

图3 电力行业用煤及其增速

图4 全国重点电厂日均电煤供应量

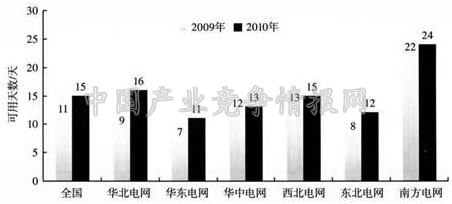

图5 2009-2010年年末重点电厂电煤库存可用天数

截至2010年12月末,全国重点电厂煤炭库存为5 607万t,同比增长46.4%;月末全国重点电厂电煤库存可用天数为15天,同比高出4天。全国及各区域电网年末电煤库存可用天数见图5。

2.3 电煤供需形势

电煤供需总体呈“首尾偏紧、中期平衡”的基本格局。从需求侧看,国民经济和工业生产形势总体良好,拉动全社会电力需求保持快速增长,全年尤其是年初、年末电煤消耗高位运行。从供应侧来看,尽管煤炭生产受到资源整合或安全整顿的影响,但由于产能总体充裕,内蒙古、山西两大主产地煤炭产量均创历史新高,全国煤炭产量与销量实现快速增长;煤炭进口持续高位运行,铁路、港口的煤炭运力进一步增强,全国电煤供应能力基本上满足需求。

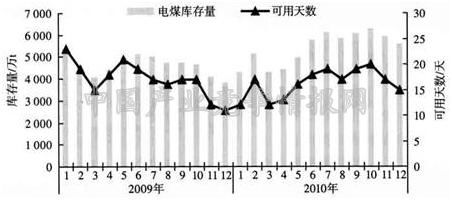

分月来看,1月份处于“迎峰度冬”高峰,电煤消费高速增长,三华电网多个省市电煤供应紧张;2月份受春节因素影响,电煤供需趋于平衡,月末电煤库存明显回升;3-5月随着工业生产恢复,电煤消费增速明显回升,西南部分地区由于大旱、水电出力大减,电煤供需相对紧张;6-8月,“迎峰度夏”期间负荷和电煤消耗保持较快增长,由于水电出力较好、各地电厂储煤充足,电煤供需总体平衡,电煤库存处于正常合理水平;9-11月,随着国家节能减排力度明显加大以及2010年同期电煤消耗较大,增速逐步下降,电煤供需延续平衡态势。12月份,随着负荷大幅上升,华中各省市和山西、陕西等部分产煤省电煤供需紧张,电煤库存明显下降。2009年以来各月月末重点电厂电煤库存可用天数见图6。

3 2011年电煤供需展望

3.1 宏观经济及电力需求走势

2011年是“十二五”的开局之年,按照中央经济工作会议的部署和要求,我国将实施积极的财政政策和稳健的货币政策。从拉动经济的“三驾马车”来看,区域振兴和市场开发推动的民间投资将推动投资保持较快增长,居民收入增长和消费升级将带动消费平稳增长,主要经济体的温和复苏及其产生的外部需求有助于我国出口保持适度增长。国家电网电力供需研究实验室预计,2011年我国GDP增速区间为8.7%~9.7%,全国电力需求将达4.7万亿kW·h,增长12%左右。根据电源装机结构及来水情况(按平水年水平考虑),预计2011年火力发电量约为3.7万亿kW·h,增长约10%。

图6 2009-2010年各月月末重点电厂电煤库存可用天数

3.2 电煤供需走势及平衡分析

从供应侧看,国内市场,山西、河南等主要产煤省区的地方整合煤矿将迎来大规模的投产,煤炭资源有效供给将不断增加;随着大秦、朔黄、侯月等铁路干线的运输能力继续增长,加之包西、太中银等多条铁路运输通道的开通,铁路运力运量将进一步提升,从而促进煤炭产地特别是陕西北部及内蒙古西部的煤炭产能将进一步释放。据中国煤炭运销协会估计,2011年全国煤炭资源供应总量将比2010年增加3亿t左右。国际市场,尽管澳大利亚等传统煤炭出口国的煤炭性价比优势已经基本丧失、煤炭进口数量很难再上新台阶,但印尼、越南、俄罗斯、蒙古等国仍将扩大对我国煤炭的出口,作为我国电厂燃煤来源的重要补充,2011年各月进口将维持较高水平。从需求侧看,综合考虑火力发电量、供热量及相关煤耗水平,国家电网电力供需实验室预计,2011年全国电力行业耗煤将达到19亿t左右,增长8%~10%。综合来看,全国电煤供需将实现总体平衡。

分月来看,1月份在部分高耗能企业生产恢复、低温天气、水电出力下降、电厂“节日储备”等因素的综合作用下,电力和电煤需求进一步上升。2月份,由于假日停工,电煤需求明显回落,供需形势趋于缓和。之后,电煤供需将保持总体平衡的格局,夏冬用电高峰期局部地区受极端天气、运力紧张、煤价上涨等因素影响,可能出现电煤供需偏紧局面。

4 结语

2011年,全国电力需求和电煤消费将继续快速增长,夏冬用电高峰期储煤保电工作任务将繁重而艰巨,为建立协调的电煤供应关系,有关部门应高度重视、通力协作,抓紧做好以下工作:一是加强铁路、港口、发电企业、煤炭企业之间的协调,加大电煤抢运力度,减少地方政府对煤炭产运销的行政干预。二是积极组织跨区跨省电力电量交易,充分发挥特高压等跨区跨省输电工程的资源优化配置作用,缓解局部地区负荷高峰期间的电力供需和燃煤供应紧张形势。三是加强电煤价格与电厂电煤供耗存状况的统计、监测和预警,为相关部门提供及时、准确的决策支持。四是加快理顺能源价格体系,促进价格信息的顺畅传导,提高煤炭企业生产的积极性和供应的稳定性,切实增强发电企业储煤的意愿和能力。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4