2011年上半年我国长丝织造行业呈现出平稳发展的态势,产销衔接顺畅,出口增长良好,市场运行稳定。

1、主要产业集群平稳发展

从我国长丝织造产业主要聚集地提供的数据来看,今年上半年我国长丝织造产业保持了平稳发展的态势,产销衔接顺畅,利润增长稳定,实际投资完成较好。具体情况如下:

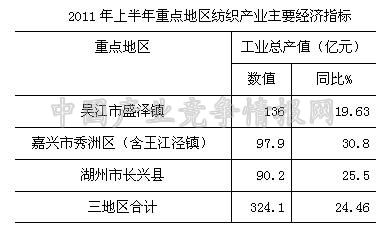

(1)经济运行态势良好:

从下表可以看出,各地工业总产值增长速度均在20%左右,销售产值同比增速也在30%以上。但需要注意的是,产值增长主要集中在一季度,以盛泽镇为例,今年一季度其工业总产值呈大幅增长态势,4月以来却明显回落,环比下降7%。预计今年全年我国长丝织造行业将保持平稳发展,下半年产值增速可能进一步放缓。

(2)利润增长稳定:

今年上半年,吴江市盛泽镇纺织产业完成工业增加值71.11亿元(其中纺丝与织造后整理的比重为6:4),同比增长19.55%,;嘉兴市秀洲区实现利润总额4.6亿元,同比增长39.48%。湖州市长兴县1-5月长丝织造产业实现利润总额3.79亿元,同比增长31.5%。

尽管行业整体经济运行质量良好,但一些中小企业仍面临困境。如吴江市今年1–5月份有482家企业统计亏损,亏损企业数同比增长152%,其中80%为中小纺织企业。企业亏损总额1.4亿元,同比增长105%。

(3)投资增长较好:

今年上半年,三个主要集群地区的长丝织造产业实际完成固定资产投资较好,主要用于淘汰落后产能,引进国际先进的宽幅、龙头、多喷等智能化设备及环保设备。以盛泽镇为例,今年1-5月淘汰落后印染设备255台;从去年9月至今年4月,新增2.7万台喷水织机;全镇工业技改投入实际完成27.99亿元,同比增长34.64%。今年1-6月盛泽镇实际投资53.69亿元,同比增长49.06%;长兴县实际完成投资14.13亿元,占全县完成投资额的24.81%。

目前,各地上游产业固定资产投资增长也较快,主要用于新增产能,如江浙两地化纤行业今年以来新增产能就达到60%。产能扩大推动了产量增长,以吴江地区为例,今年1-5月份产量同比增长48.9%,新增聚酯切片产能14.8万吨,新增合成纤维产能97.3万吨。产能的迅速扩充在缓解了原料供应的压力的同时,也对下游行业的发展带来了机遇,各主要集群地区已经意识到对长丝织造行业发展的引导的重要性。

受环境保护政策影响,各地企业更加注重节能环保,以盛泽为例,今年以来新增7家企业签订能源审计合同、13家企业签订清洁生产合同。同时积极开展的喷水织机整顿工作,确保排污总量和排污质量得到控制。

总体来看,由于目前环境资源约束明显,预计未来企业投资潜力会有所减弱,投资方向迷茫。

2、出口保持增长

(1)出口比重大幅上升

2011年1-6月我国累计出口梭织物109.12亿米,同比增长8.22%。其中长丝织物占比为41.28%,出口贡献率达到107.12%,位居梭织物出口首位。也就是说,今年上半年,在棉织物、短纤织物出口零增长的情况下,长丝织物出口却保持了良好的增长态势。这主要是因为去年下半年以来棉价异常波动,导致短纤类产品出口价格大增,同比增幅为40%左右,相比之下,长丝织物出口价格相对稳定,仅小幅增长了14.29%。价格的相对稳定保证了市场贸易的相对稳定。

(2)出口数量稳定增长

2011年1-6月,我国长丝织物累计出口金额43.33亿美元,同比增长42.78%。出口数量45.05亿米,同比增长24.57%。其中,涤纶长丝织物累计出口39.8亿米,同比增长26.06%,出口贡献率达到92.67%;锦纶长丝织物累计出口0.95亿米,同比增长7.88%;长丝棉交织物累计出口0.44亿米,同比增长41.94%。

下图是2011年1-6月我国长丝织物出口情况图。从图中可以看出,2月以来我国长丝织物出口量逐月攀升,且同比增长速度也逐步走高。

出口产品主要销往阿联酋、巴西、印度尼西亚、越南、俄罗斯、墨西哥、印度等地。与去年同期相比,除对巴西出口量没有显著变化外,对其余几国出口量同比增幅均超过40%。尤其是对印度尼西亚出口量同比增长了70.88%,达到了2.3亿米,位居我国长丝织物出口国第三位。

(3)进口数量有所下降

2011年1-6月我国长丝织物累计进口6.37亿米,同比下降5.59%。其中锦纶长丝织物由于价格涨幅较大,同比增长了47.62%,进口量仅为1.45亿米,同比下降了26.07%。

从进口地区来看,今年1-6月我国从台湾进口长丝织物同比下降了7.82%,从韩国进口的长丝织物同比增长了8.69%。

3、内销市场稳定

今年上半年,内需依然是长丝织造行业发展的强大驱动力。与去年同期相比,化纤长丝织造产业内销情况相对稳定,企业对后期市场有一定信心,据了解,多数企业订单可满足下半年的生产需求。下面采用中国盛泽丝绸化纤指数进行分析。

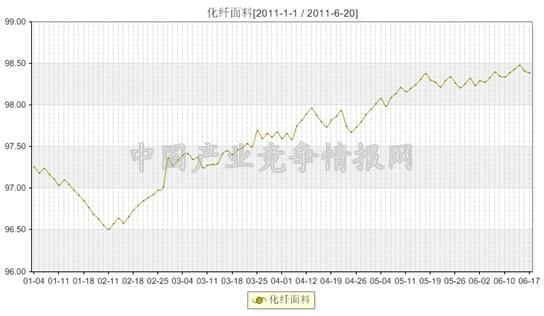

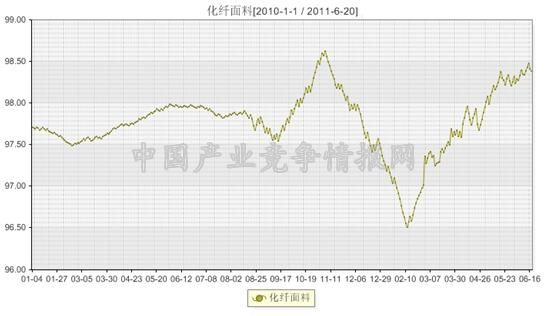

(1)化纤面料综合价格指数:下图是2011年上半年和2010年上半化纤面料综合指数对比情况。

可以看出,与去年跌宕起伏的指数相比,今年上半年化纤面料综合指数呈现出小幅波动,平稳攀升的态势。虽然到6月中旬,整体价格水平并没有超过去年同期,但因为市场良好的向上趋势,预计未来几个月价格走势仍会较为平稳。

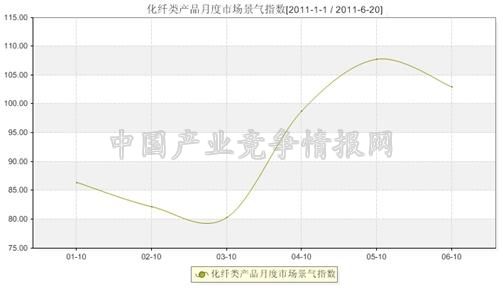

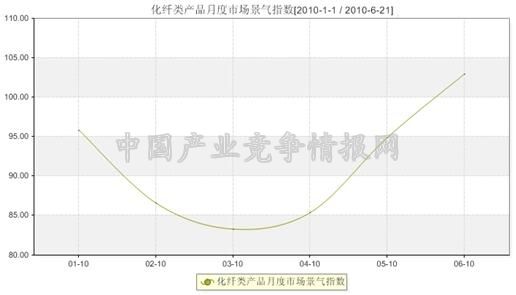

(2)化纤面料综合景气指数:下图是2011年上半年和2010年上半化纤产品综合指数对比情况。

可以看出,虽然5月以来市场景气指数略有下降,但仍高于去年同期水平。随着旺季的到来,下游需求开始逐步释放,长丝面料销售向好:市场上各类服装面料销售量在逐渐加大,尤其是秋冬季服装面料的订货量更大;随着天气的转变,家装市场回暖,装饰布、窗帘布等品种的市场销量也迅速增加。

4、原料市场基本平稳

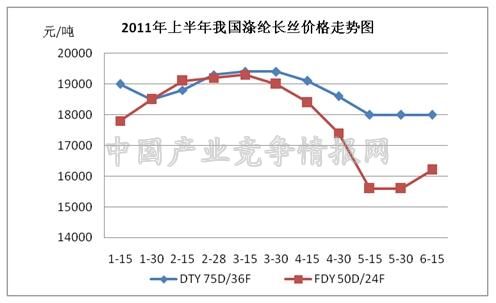

2011年上半年全球棉花价格出现了由历史的最高价位大幅度回落,造成了市场的紧张情绪,买卖双方都持观望态度与此相反化纤长丝却表现的较为平稳。以涤纶长丝DTY75D/36F为例,价格自年初小幅下滑后,基本稳定在18500-19000元/吨之间,5月下旬小幅下降至18000元/吨;FDY50D/24F的价格在3月中旬后开始一路下滑,到5月中旬进入谷底,6月初开始回升。整体来看,原料价格的稳定,从一定程度上缓解了企业因商务成本和劳动力成本的提高所带来的压力。

尽管如此,与去年同期相比PTA和乙二醇的价格还是上涨超过了35%,导致涤纶长丝(DTY)价格同比上涨了30%。原料价格的上涨加大了生产成本,企业盈利的压力迅速加大。

5、存在问题

(1)生存环境不佳,小企业面临困难

长丝织造行业中中小企业偏多,面对原料价格传递以及用工、融资、节能减排等方面的问题,使得企业显得力不从心,生活艰难。由于小企业普遍负债偏低,可能会部分企业亏损,但不会出现大面积倒闭。

(2)用工成本加大

去年以来,尽管各企业普遍加薪30%-40%,但仍然出现了用工紧张的现象。用工成本上升和用工荒正在普遍困扰着企业。

(3)用电问题更加突出

进入夏季,用电紧张显得更为明显,各地的限电措施直接影响着企业的生产销售和供货能力,并在一定程度上加大了企业的生产费用。

6、全年预测

从目前来看,预计全年我国长丝织造行业将延续上半年经济运行态势,较为稳定。长丝织物产量同比可实现超过10%的增长,出口量可超过90亿米。