一、汽车行业总体情况

2011年7月,汽车市场正值传统淡季,汽车产销环比下降,同比小幅增长;本月乘用车和商用车环比均下降,除个别车型环比有所增长外,绝大多数车型为负增长;乘用车产销同比增速高于5%,而商用车产销同比下降超过10%;汽车出口环比有所下降,但仍保持较高的同比增速,整体表现良好;汽车市场价格以降为主,国产汽车与进口汽车价格双双小幅走低;企业经济效益增幅继续回落。总体来看,7月汽车产销仍为低速增长,国家宏观调控及汽车刺激政策退出依然是影响汽车产销增长的主因。

二、汽车产销情况

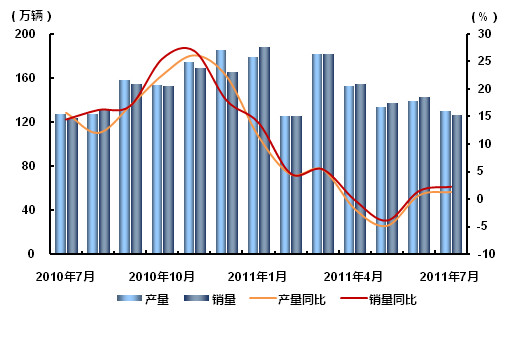

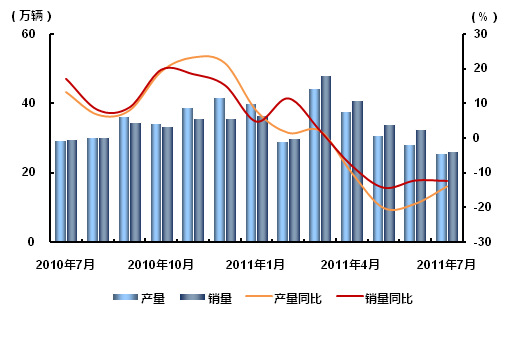

7月是汽车市场的传统淡季。2011年7月汽车产销环比呈一定下降,同比小幅增长,其中商用车产销环比降幅明显大于乘用车。7月,汽车产销130.61万辆和127.53万辆,环比下降6.96%和11.19%,同比增长1.26%和2.18%。1-7月,汽车累计产销已超过千万辆,同比增幅较上半年温和回落。

表1 2010年7月-2011年7月汽车产销量

图1 2010年7月-2011年7月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

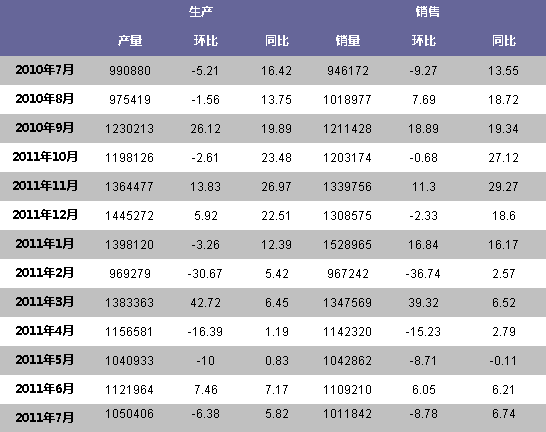

2011年7月,乘用车产销105.04万辆和101.18万辆,环比下降6.38%和8.78%,同比增长5.82%和6.74%;1-7月,乘用车累计产销809.56万辆和812.37万辆,同比增长5.42%和5.89%。

表2 2010年7月-2011年7月乘用车产销量

图2 2010年7月-2011年7月乘用车产销走势图

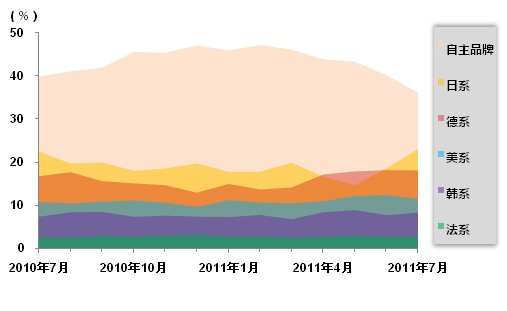

(2)乘用车市场结构情况

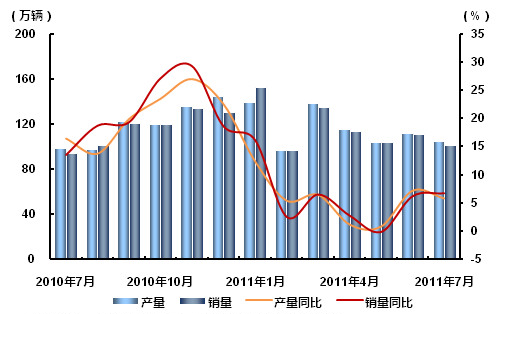

2011年7月,乘用车自主品牌市场占有率继续呈现下降趋势。当月共销售36.56万辆,环比下降18.14%,同比下降3.21%,占乘用车销售总量的36.13%,占有率环比下降4.13个百分点,同比下降3.79个百分点。日系、德系、美系、韩系和法系等合资品牌乘用车分别销售23.44万辆、18.33万辆、11.64万辆、8.43万辆和2.78万辆,分别占乘用车销售总量的23.16%、18.12%、11.51%、8.33%和2.75%。与上月相比,日系品牌继续呈现较快增长,表现较为突出。

1-7月,乘用车自主品牌共销售352.34万辆,同比下降1.03%,占乘用车销售总量的43.37%,占有率较上年同期下降3.06个百分点。日系、德系、美系、韩系和法系分别销售150.23万辆、131.90万辆、91.97万辆、63.76万辆和 22.17万辆,占乘用车销售总量的18.49%、16.24%、11.32%、7.85%和2.73%。

7月,自主品牌轿车共销售17.80万辆,环比下降21.03%,同比增长3.20%,占轿车销售总量的24.59%,占有率比上月下降3.59个百分点,比上年同期下降 1.74个百分点。日系、德系、美系、韩系和法系轿车分别销售18.06万辆、16.33万辆、10.98万辆、6.43万辆和2.78万辆,占轿车销售总量的24.95%、22.56%、15.17%、8.89%和3.84%。与上月相比,日系车市场占有率超过自主品牌,重回第一的位置。

1-7月,自主品牌轿车共销售170.62万辆,同比增长4.95%,占轿车销售总量的30.04%,占有率比上年同期下降0.97今百分点。日系、德系、美系、韩系和法系轿车分别销售119.93万辆、119.63万辆、87.37万辆、48.35万辆和 22.17万辆,占轿车销售总量的21.11%、21.06%、15.38%、8.51%和3.90%。

表3 2010年7月-2011年7月乘用车分系列市场份额情况

图3 2011年7月乘用车整体市场情况

图4 2010年7月-2011年7月乘用车分系列市场份额变化情况

(3)分车型销售情况

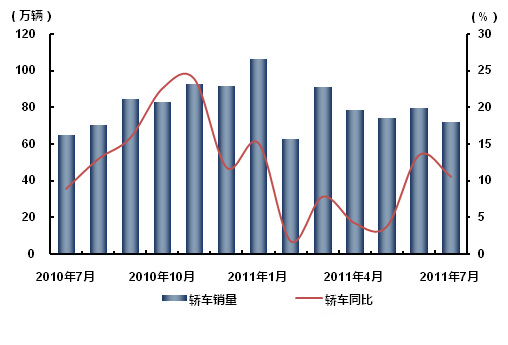

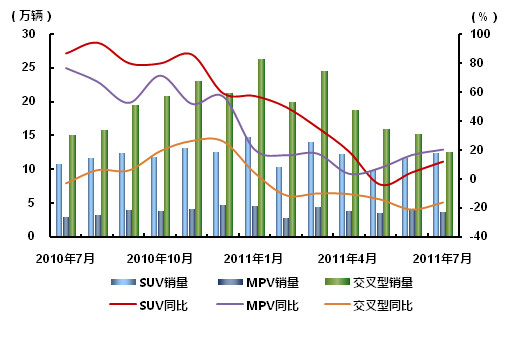

7月,与上月相比,运动型多用途乘用车(SUV)是唯一环比增长的车型,交叉型乘用车下降较快;与上年同期相比,交叉型乘用车表现依然低迷,其它品种保持增长,其中多功能乘用车(MPV)增速更为明显。7月,基本型乘用车(轿车)销售72.38万辆,环比下降9.49%,同比增长10.50%;多功能乘用车(MPV)销售3.74万辆,环比下降7.17%,同比增长20.49%;运动型多用途乘用车(SUV)销售 12.46万辆,环比增长5.74%,同比增长11.85%:交叉型乘用车销售12.60万辆,环比下降16.76%,同比下降16.24%。

1-7月,基本型乘用车销售568.07万辆,同比增长8.35%;多功能乘用车销售27.58万辆,同比增长14.75%;运动型多用途乘用车销售83.62万辆,同比增长19.19%;交叉型乘用车销售133.10万辆,同比下降10.49%。

图5 2010年7月-2011年7月基本型乘用车(轿车)销售走势图

图6 2010年7月-2011年7月SUV、MPV、交叉型乘用车销售走势图

(4)分排量销售情况

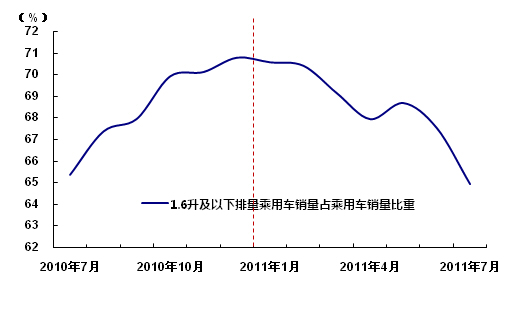

7月小排量乘用车市场份额继续下降。1.6升及以下乘用车销售65.72万辆,比上月下降12.28%,比同期增长6.24%;1.6升及以下乘用车占乘用车总量比重为64.95%,比上月下降2.59个百分点,比上年同期下降0.43个百分点,本月所占比重为今年以来最低水平。

1-7月,1.6升及以下乘用车销售559.10万辆,同比增长6.62%,占乘用车总量比重为68.60%,比上年同期提高0.2个百分点。1.6升及以下乘用车对乘用车的销售贡献度为83.35%。

表4 2011年7月乘用车分排量销售汇总表

图7 2010年7月-2011年7月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

2011年7月,商用车产销25.57万辆和26.35万辆,环比下降9.26%和19.36%,同比下降13.98%和12.23%。1-7月,商用车产销236.68万辆和247.81万辆,同比下降7.00%和 4.68%。

表5 2010年7月-2011年7月商用车产销量

图8 2010年7月-2011年7月商用车产销走势图

(2)客车销售情况

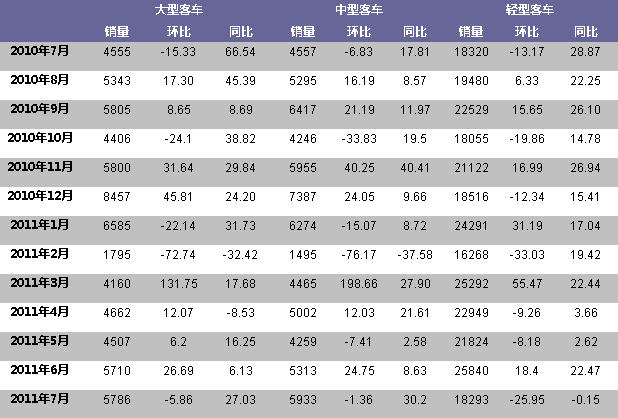

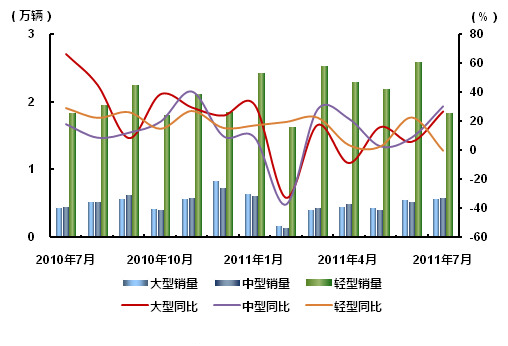

2011年7月,客车需求较上月有所下降,同比继续保持较快增长,当月共完成客车销售3万辆,环比下降18.59%,同比增长9.41%。分车型来看,各车型环比均为负增长,大型、中型客车同比保持较快增速,轻型客车同比负增长。1-7月,客车销量稳定增长,累计完成销售22.09万辆,同比增长11.94%;其中大型客车增速依然快于其他客车品种。

表6 2010年7月-2011年7月客车分车型销售情况

图9 2010年7月-2011年7月客车分车型销售情况

(3)货车销售情况

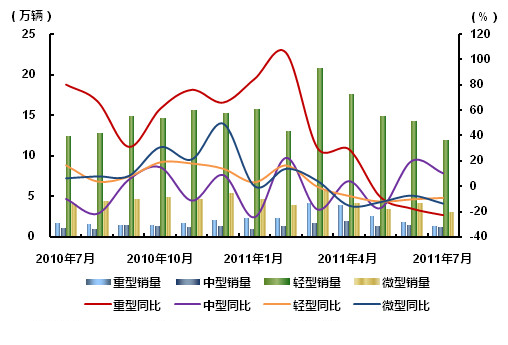

2011年7月,货车在国家宏观调控政策的影响下,继续在低位徘徊。7月完成销售17.70万辆,环比下降19.42%,同比下降9.96%;各车型环比均表现为下降,同比来看仅中型货车保持增长。1-7月,货车销售完成166.48万辆,同比下降1.93%。

图10 2010年7月-2011年7月货车分车型销售走势图

三、市场结构情况

2011年7月,乘用车各车型中,与上月相比,运动型多用途乘用车(SUV)产销唯一增长,其它品种呈一定下降,其中交叉型乘用车降幅居前,与上年同期相比,交叉型乘用车产销依然呈快速下降趋势,其它品种保持稳定增长。

7月,在商用车各品种中,与上月相比,在商用车各品种中,半挂牵引车产量增长较为明显,销量略有下降,其它品种产销呈不同程度下降,其中货车非完整车辆降幅更大;与上年同期相比,客车和客车非完整车辆产销继续保持增长,其它品种依旧下降。

表7 2011年7月汽车分车型销售情况

四、重点企业销售情况

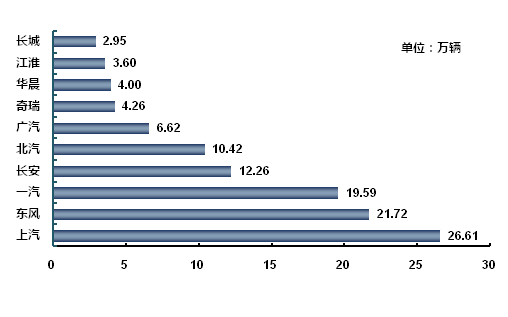

2011年7月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售26.61万辆、21.72万辆、19.59万辆、12.26万辆、10.42万辆、6.62万辆、4.26万辆、4万辆、3.60万辆和2.95万辆。与上月相比,广汽增速最快,奇瑞和江淮微增,其它企业有所下降。7月,上述十家企业共销售汽车112.03万辆,占汽车销售总量的88%。

图11 2011年7月汽车生产企业前十家销量排名

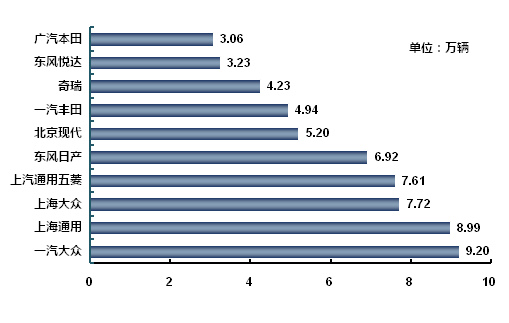

7月,销量排名前十位的乘用车生产企业依次为:一汽大众、上海通用、上海大众、上汽通用五菱、东风日产、北京现代、一汽丰田、奇瑞、东风悦达和广汽本田,分别销售9.20万辆、8.99万辆、7.72万辆、7.61万辆、6.92万辆、5.20万辆、4.94万辆、4.23万辆、3.23万辆和3.06万辆。与上月相比,上述十家企业中有五家销量环比下降,分别是上海通用、上海大众、上汽通用五菱、东风日产和北京现代,其中上汽旗下三家企业降幅居前;另外五家企业一汽大众、一汽丰田、奇瑞、东风悦达和广汽本田环比各有增长,其中一汽丰田和广汽本田增速更快。7月,上述十家企业共销售乘用车61.10万辆,占乘用车销售总量的60%。

图12 2011年7月乘用车生产企业前十家销量排名

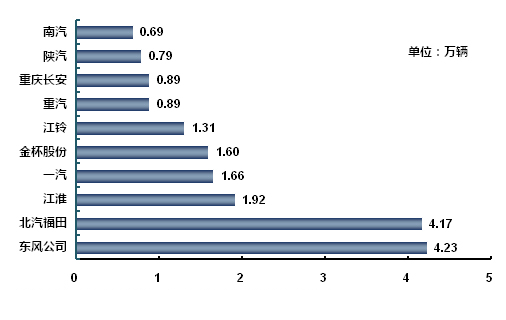

2011年7月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、江淮、金杯股份、—汽、江铃、长城、重汽、重庆长安和南汽,分别销售4.23万辆、4.17万辆、1.92万辆、1.66万辆、1.60万辆、1.31万辆、0.89万辆、0.89万辆、0.79万辆和0.69万辆。与上月相比,上述十家企业销量环比呈不同程度下降,其中重庆长安和南汽降幅更明显。7月,上述十家企业共销售商用车18.15万辆,占商用车销售总量的69%。

图13 2011年7月商用车生产企业前十家销量排名

五、汽车出口情况

2011年7月,汽车出口环比有所下降,整体表现良好。据中汽协会统计的汽车整车企业出口数据,7月汽车企业出口7.33万辆,比上月下降12.73%,同比增速为57.70%,出口量在6月份创出新高后虽有所回落,但仍超过7万辆,表现较好。1-7月累计出口45.44万辆,比上年同期增长57.30%。

7月,乘用车出口4.48万辆,比上月下降11.81%,同比增长75.80%;商用车出口2.85万辆,比上月下降14.14%,同比增长35.76%。1-7月,乘用车和商用车出口分别为26.25万辆和19.19万辆,同比分别增长79.19%和34.78%。

1-7月,出口前五名的整车制造企业分别为奇瑞、长安、江淮、长城和东风,出口量分别为8.88万辆、5.46万辆、4.65万辆、3.94万辆和3.59万辆,比上年同期分别增长89.25%、51.68%、2.81倍、20.11%和39.22%,前五家企业出口占出口总量的比重为58.37%。

世界经济逐步恢复将有利于我国汽车出口,今年我国汽车出口量有望创出新高。

表8 2011年7月份汽车出口情况

六、汽车市场价格以降为主

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2011年7月全国汽车市场价格以降为主,国产汽车与进口汽车价格双双小幅走低。

国产汽车价格小幅下降。7月,国产汽车价格比上月下降0.15%,比去年同期价格下降1.21%,其中,乘用车与商用车价格均小幅下降。

乘用车价格由升转降,7月,环比下降0.38%,比去年同期价格下降1.87%。其中,基本型与运动型乘用车价格分别比上月下降0.39%、0.61%,分别比去年同期下降2.85%、1.15%。微型客车价格比上月上涨0.49%,比去年同期下降0.96%。

商用车价格连续两月小幅走低,7月,环比下降0.05%,比去年同期价格下降0.45%。其中,商用货车价格稳中有降,环比下降0.18%,比去年同期下降0.30%,细分车型中,轻型货车价格与上月持平,中型货车价格比上月下降0.72%,重型货车价格比上月略涨0.11%;商用客车价格保持稳定,环比与上月持平,比去年同期下降0.59%,细分车型中,大型客车价格与上月持平,比去年同期下降0.11%,轻型客车价格环比微降0.08%,比去年同期下降2.00%。

进口汽车价格小幅下行。进口汽车价格连续两月走低,7月,环比下降0.35%,比去年同期价格下降0.68%。其中,进口轿车与进口越野车价格分别比上月下降0.20%和0.50%。

预计后期,在宏观调控政策与供求关系不发生太大改变的情况下,汽车价格稳中略降走势仍会延续。

表9 2011年7月份汽车价格走势

七、行业经济效益情况

2011年1-6月,规模以上企业(10913家)累计完成工业总产值23780亿元,同比增长15.13%,增速较1-5月回落0.03个百分点;完成工业销售产值23498.07亿元,同比增长14.71%,增速比1-5月回落0.27个百分点。

1-6月,主要经济指标同比虽呈不同程度增长,但增幅回落较大。17家汽车行业重点企业集团累计完成工业总产值9795.17亿元,同比增长4.12%,较1-5月回落0.19个百分点;累计完成工业销售产值9895.98亿元,同比增长4.86%,增幅与1-5月相比回落0.54个百分点;累计完成工业增加值2204.02亿元,同比增长4.09%,增幅比1-5月上升0.84个百分点,但低于全国规模以上工业企业工业增加值增速(14.30%)10.21个百分点;累计完成营业收入11352.07亿元,同比增长8.98%,较1-5月回落0.92个百分点。

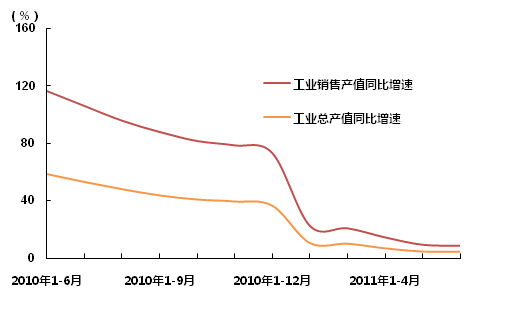

从上半年汽车工业重点企业(集团)产出指标增长率变动情况来看,工业增加值、工业总产值和工业销售产值各月增速水平明显低于上年同期。从增幅来看,前5个月工业增加值、工业总产值和工业销售产值增长率均呈逐月回落走势,1-6月工业总产值和工业销售产值继续呈回落走势,但工业增加值增长率与前5个月相比小幅提高。

图14 2010年6月-2011年6月汽车行业重点企业工业总产值、工业销售值增速变动走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4