据国家统计局统计,2011年1-8月我国规模以上纺纱企业累计纱产量1834.2万吨,同比增长11.50%;规模以上织造企业累计完成布产量390.2亿米,同比增长13.63%。

纱布市场稳中有跌

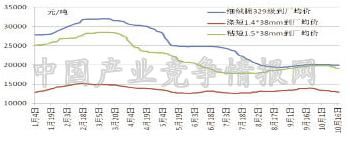

原料价格掉头下跌。自9月8日国家2011年度棉花临时收储正式启动后,国内原料市场价格开始有所回升,但回升趋势只保持了两周,随后9月23日后开始掉头向下,至10月17日329级棉花价格跌至19930元/吨,仍高于收储价格。粘胶短纤与329级棉花差价于国庆节前一度缩小至200元/吨,节后粘胶短纤下跌幅度大于棉花原料跌幅,两者价差逐步拉大。

收储启动一个月之后,即"十一"长假后第一个工作日,实际成交首次破零,截止到10月19日,累计成交10850吨,日收储量出现逐步增加趋势。

2011年1-10月国内市场原料价格走势图

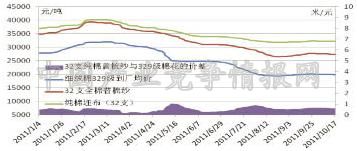

纱布价格呈胶着状态。9月份以来,在棉价趋稳状况下,市场订单有所起色。近一个月以来,32支纯棉普梳纱及32支纯棉坯布价格也基本稳定。“十一”国庆节前后,受国际经济形势低迷,债务危机蔓延,整体需求受到制约,纱布价格出现小幅下跌,纱价与原料价格之差也呈现缩小趋势。

2011年1-10月国内市场纱布价格走势图

调研及问卷结果。近期,中国棉纺织行业协会人员到纺纱织布集中地区分头实地调研,企业普遍反映目前市场环境和经营状况不佳,对未来销售形势不够乐观。于10月15日召开的中棉行协第四届二次常务理事扩大会,对近百名代表进行了不记名形式的问卷调查。调查显示,84%的人认为国际棉价会平稳或下降;52%的人认为国内棉花将平稳运行;60%的企业棉花库存在1-3个月;42%的企业库存棉价在19800-22000元/吨;38%的企业纱布库存较上半年持平;57%的人认为未来两个月内纱价将走稳;目前50%的企业开工率大于95%;72%的人认为中小企业开工率在50%-85%之间;近半数企业未来两个月内的订单量较上半年持平。近80%的人认为当前纺织行业面临的最突出的问题即成本上升和下游需求弱。

企业亏损现象有所加剧。据国家统计局数据显示,1-7月份我国棉纺织行业规模以上企业利润率5.15%,较上半年下降0.15个百分点;产销率98.32%,较上半年提升0.14个百分点;亏损企业数量同比增长16.22%,较上半年扩大了15个百分点,亏损面占比10.02%,较上半年扩大了0.57个百分点;亏损企业亏损额同比增长1.72%,较上半年增加30.4个百分点。

产量环比延续下降趋势

据国家统计局统计,2011年1-8月我国规模以上纺纱企业累计纱产量1834.2万吨,同比增长11.50%;规模以上织造企业累计完成布产量390.2亿米,同比增长13.63%。8月份单月纱产量244.1万吨,较上月略有下降;单月布产量52.87亿米,环比下降5%,市场需求继续疲软,棉纺织企业仍难走出困境。

出口依然疲软

根据海关总署的数据显示,2011年1-8月我国棉制纺织品及服装累计出口金额592.99亿美元,同比增长20.01%,较1-7月放缓近1个百分点;其中棉制纺织品、棉制服装分别累计出口177.04和415.94亿美元,同比增长22.31%和19.09%,较1-7月分别放缓1.5和0.6个百分点。

在1-8月棉制纺织品出口市场中,我国内地对东盟、日本出口金额同比增速较高,我国澳门、美国、我国香港同比负增长。进口市场中,自我国香港、非洲进口金额同比负增长,其余市场中自我国澳门、美国同比增速较高。对欧盟出口增速呈放缓趋势。预计全球需求短期内难以恢复,出口型企业压力不会得到明显缓解。

原棉累计进口数量持平,原棉出口增加。2011年1-8月我国累计进口原棉168.9万吨,同比增长0.18%;2011年我国原棉的出口增长明显,1-8月累计出口2.5万吨,同比增长413%。我国2010/2011棉花年度累计进口数量257.37万吨,累计进口金额72.8亿美元,进口均价约2.83美元/公斤。

今年1-8月我国棉花进口市场中,美国仍以48%的份额高居首位,印度以21%的份额列第二位,其余依次为澳大利亚、乌兹别克斯坦等国家。

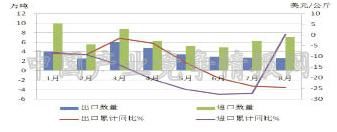

棉纱线进口同比转为正增长,出口下滑进一步加剧。2011年1-8月我国棉纱线累计进口54万吨,同比增长0.27%;进口金额21.5亿美元,同比下降26.3%;进口均价3.99美元/公斤,同比增长高达47.78%。棉纱线出口方面,1~8月累计出口29.1万吨,同比减少24.6%,降幅继续加大;出口金额17.3亿美元,同比增长10.37%,增速较上月放缓;出口均价5.95美元/公斤,同比增长46.6%。1-8月棉纱线数量及金额的贸易逆差分别为24.9万吨和4.2亿美元。

2011年1-8月我国棉纱线进出口数量及同比

2011年4月以来,化纤短纤纱线的出口数量逐月减少,月进口数量1万吨左右,净出口量也呈现下滑趋势。8月单月出口及进口数量环比分别下降17%和24%。

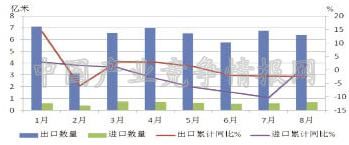

棉织物进口数量同比出现正增长。2011年1-8月我国棉织物累计进口数量4.92亿米,同比增长1.93%;进口价格2.33美元/米,同比增长20.70%。8月单月进口数量环比增长12.5%。

棉织物出口方面,1-8月我国棉织物累计出口数量49.2亿米,同比减少2.37%;出口金额86.9亿美元,同比增长33.25%,出口单价1.77美元/米,同比增长37.21%。较7月相比,8月单月出口数量和出口金额环比分别下降5.42%和4.76%。

2011年1-8月我国棉织物进出口数量、环比及同比

从品种上看,我国8月单月出口坯布1.26亿米,较上月环比下降13.25%,下降幅度较为明显;出口色织布1.35亿米,较上月环比下降2.93%。

新开工数量同比减少

根据国家统计局数据,2011年1-8月我国棉、化纤纺织加工业(含500万元及以上城镇和农村固定资产投资)累计实际完成投资1042.23亿元,同比增长40.53%,占纺织行业投资比重45.87%。新开工项目数累计2234个,同比减少1.11%;竣工项目1578个,同比增加26.25%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4