2011年是“十二五”开局之年,全年来看,我国长丝织造行业经济运行态势上半年较好,四季度出现小幅下滑,总体平稳。但受原料价格回落,内销竞争激烈,外需增长乏力,融资、劳动力、生产动力成本上涨等因素影响,小微型企业运行出现困难。各产业集群地全年经济指标完成情况较好,但对刚刚起步的2012年信心略有不足。

原料市场:产能压力显现,价格理性回归

众所周知,受2010年行情刺激投资的纺丝项目今年陆续投产,仅盛泽镇新增纺丝产能就有85万吨。全年长丝原料供给充足,至第三季度,持续扩张的产能使得下游市场压力开始显现。

上图是根据2010年-2011年中纤网公布的POY150D、DTY150D、FDY68D以及国内328级棉花价格指数制作的价格走势图。可以看出2011年度内,棉花价格经历了从低到高再从高到低的剧烈波动,价差高达15000元/吨,引发了原料市场价格的整体波动。相比之下,化纤长丝因为供给充足,价格显得相对平稳:上半年,受棉花价格影响,化纤长丝价格一路走高,同比增幅超过30%;5月,棉花价格大幅下滑,加之新投资的纺丝项目陆续投产,化纤长丝供给过剩压力显现,价格出现回落;10月,受国际油价上涨带动,加弹、织造企业周期性补货需求,化纤长丝价格略有抬头后继续下跌;到11月,达到全年最低值,12月略有回弹,全年平均价格同比增幅为19.56%。以POY150D指数为例,全年最高价为14754元/吨(3月),最低价为11543元/吨(11月),波幅为27.82%。

整体来看,原料价格呈现的是一种理性回归。目前来看,2012年上半年作为PTA原料的PX没有新增产能,上游原料的供给可能受到限制,减缓了聚酯类长丝的销售压力,价格下降的空间有限;如果3月后棉花价格能稳定运行,涤纶长丝价格的替代优势就会受到压力。

外销市场:数量稳中有降,贡献接近100%

1.出口贡献率接近100%

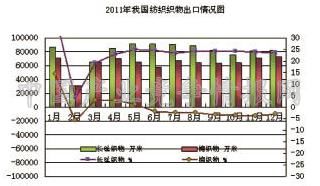

2011年我国纺织织物出口情况

| 出口数量(亿米) | 出口金额(亿美元) | 平均价格(美元/米) | ||||

| 数值 | 同比% | 数值 | 同比% | 数值 | 同比% | |

| 纺织织物 | 229.96 | 8.7 | 315.46 | 27.85 | 1.37 | 17.09 |

| 棉织物 | 76.38 | -3.03 | 131.62 | 21.81 | 1.72 | 25.55 |

| 长丝织物 | 95.08 | 23.55 | 94.06 | 39.43 | 0.99 | 12.5 |

| 棉织物出口贡献率 | -12.95% | 34.30% | ||||

| 长丝织物出口贡献率 | 98.49% | 38.71% | ||||

从上表可以清晰地看出,2011年我国纺织织物累计出口315.46亿美元,同比增长27.85%,其中长丝织物累计出口94.06亿美元,出口贡献率为38.71%。值得关注的是,棉织物出口额的增长实际上是依靠价格的推动,出口量同比下降了3.03%;长丝织物出口额的增长则是量价齐增,出口量同比上升了23.55%,出口贡献率达到98.49%。

出口贡献率达到98.49%,意味着我国纺织织物出口量同比增长的8.7个百分点中有8.57个百分点是由长丝织物来实现的。长丝织物出口贡献率接近100%有两点原因:一是棉织物全年出口总量偏低,6月后已低于上年同期水平,出现负增长;二是与2010年相比,长丝织物出口量增幅小幅攀升,为稳定我国纺织织物的出口市场做出贡献。

2.出口数量稳中有降

尽管长丝织物累计出口量同比上涨23.87%,但从上图月度数据来看,下半年出口量逐月减少,到10月环比降幅已达到7.46%,11月略有回升,环比增长6.73%,12月出口量与11月基本持平。与棉织物相比,长丝织物出口全年增长情况较为稳定主要有三个原因:一是棉织物受棉花价格影响,上半年在快速走高冲击到历史最高价之后又出现了快速回落,而全年长丝织物出口价格却是稳定小幅增长,棉花价格的不稳定给长丝织物这一替代产品良好的发展空间。在棉织物出现市场萎缩局面后,长丝织物争取到了近半年的市场发展空间,旺销局面一直持续到8月;二是棉织物出口贸易国相对集中,受政治经济环境影响较大,而长丝织物出口国相对较为分散,从一定程度上减少了市场风险;三是长丝织物品种丰富,产品调整相对灵活,更能及时地适应不断变化的市场需求。

3.涤纶长丝坯布出口量增幅明显

2011年我国涤纶长丝织物累计出口83.85亿米,同比增长24.77%;锦纶长丝织物累计出口1.99亿米,同比增长13.57%;长丝棉交织物累计出口0.96亿米,同比增长13.57%。值得一提的是,产业用长丝织物出口量同比增长24.98%;锦纶长丝色织织物出口量同比增长了118.95%。

4.前十位的出口国(地区)略有调整

2011/2010年我国长丝织物出口前十国(地区)

| 2011年 | 2010年 | ||

| 国家 | 同比% | 国家 | 同比% |

| 欧盟 | 25.2 | 欧盟 | 16.48 |

| 阿联酋 | 54.15 | 巴西 | 33.21 |

| 巴西 | 16.27 | 阿联酋 | -7.55 |

| 印度尼西亚 | 50.51 | 巴基斯坦 | -22.15 |

| 越南 | 38.63 | 俄罗斯 | 67.11 |

| 俄罗斯 | 33 | 越南 | 36.15 |

| 墨西哥 | 22.94 | 印度尼西亚 | 59.31 |

| 印度 | 24.4 | 中国香港 | -3.82 |

| 贝宁 | 110.08 | 吉尔吉斯斯坦 | 37.36 |

| 沙特阿拉伯 | 51.47 | 墨西哥 | 29.91 |

从上表可以看出,2011年我国长丝织物出口量排在前十位的国家(地区)有所调整,新增印度、沙特阿拉伯和贝宁三国。中国香港因出口量同比下降了0.3%而排在第十一位,巴基斯坦和吉尔吉斯斯坦出口量同比下降了30%左右,分别排在第12位和第18位。

5.进口继续减少

2011年我国长丝织物累计进口12.96亿米,同比下降9.48%。其中锦纶长丝织物进口量同比下降22.03%,涤纶长丝织物进口量同比下降6.33%。

6.出口市场形势

对出口企业而言,2011年最大的困惑就是汇率问题。人民币大幅升值,使得国际市场贸易以短期订单为主,一是企业在签单的时候,为减少汇兑损失,不敢签远期订单;二是买家为了压低价格,也不愿意放远期订单。值得关注的是,中国人民银行货币政策委员会委员、清华大学教授李稻葵在达沃斯世界经济论坛年会上表示,人民币对美元汇率已接近均衡水平。另有预测2012年人民币升值的外界压力将减少,预计升值空间在2%左右。

预计2012年欧洲经济仍然会被债务危机所羁绊,消费能力难以释放,美日经济的缓慢复苏或许会为全球贸易带来一丝曙光,从而带动长丝织造产业的出口贸易稳步发展。

内销市场:价格竞争激烈,市场需求不足

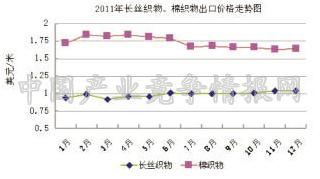

2011年长丝织物内销市场全年来看是平稳的,但下半年和上半年相比,有着明显的区别。从上两图中可以看出:上半年,化纤面料价格一路攀升,市场销售旺盛,但8月进入淡季出现下滑后并没有迎来往年的“金九银十”,而是旺季不旺,价格一路走跌。12月,央行宣布下调存款类金融机构人民币存款准备金率,使得市场景气略有上扬,但并没能推动价格上涨。

加之2010年纺织行业行情较好,各地均新上了一批织造设备,产能明显增加。下半年原料价格下跌,市场需求回落,企业间竞争加剧,推动产品价格进一步下跌。

具体到产品来看,遮光布以及低端仿棉类家纺产品下半年行情转淡,库存明显增大。仿真丝产品市场销售火爆,使得一些大型企业积极调整产品,扩大仿真丝产品的产量,一些小型企业也开始转产,生产仿真丝产品。预计2012年下半年,国内仿真丝市场也将逐步趋于平稳。

总体来看,2012年上半年市场行情基本能够维持现状,但下半年不确定因素增多,现阶段还难以预测。受欧债危机影响,一些出口型企业可能要转向内销市场,使得原本就需求不足的内销市场面临更加激励的竞争。

集群发展:指标完成较好,创新压力加大

从我国长丝织造产业主要聚集地提供的数据来看,去年我国长丝织造产业经济运行平稳,各项经济指标都实现了稳定增长,产值和利润同比增幅均超过了10%,具体情况如下:

1.产量保持增长,产销衔接顺畅

2011年我国长丝织造产业重点地区纺织行业主要产值指标

| 重点地区 | 长丝织物产量(亿米) | 工业总产值(亿元) | 销售产值(亿元) | |||

| 数值 | 同比% | 数值 | 同比% | 数值 | 同比% | |

| 吴江市盛泽镇 | 85.5 | 33.3 | 800.9 | 26.12 | 809.98 | 25.37 |

| 嘉兴市秀洲区(含王江泾镇) | 110 | 30.7 | 194.19 | 26.85 | 153.09 | 23.71 |

| 湖州市长兴县 | 59.8 | 19.12 | 182.34 | 31.49 | 173.15 | 30.75 |

| 三地区合计 | 255.3 | 28.61 | 1177.43 | 27.04 | 1136.22 | 25.93 |

从上表可以看出,2011全年长丝织造产业产量产值增长情况较好,三地合计,长丝织物产量同比增长28.61%,盛泽镇产量同比增长更是达到了33.3%。与生产相比,各地销售也较为顺畅,产销率为96.5%,比上年同期下降了0.85个百分点。

2.利润增长较好

2011年我国长丝织造产业重点地区纺织行业主要利润指标

| 重点地区 | 主营业务收入(亿元) | 利润总额(亿元) | 利润率(%) | |||

| 数值 | 同比% | 数值 | 同比% | 数值 | 百分点 | |

| 吴江市盛泽镇 | 801.04 | 26.01 | 40.32 | 45.75 | 5.03 | 0.68 |

| 嘉兴市秀洲区(含王江泾镇) | 219.91 | 21.73 | 8.23 | 21.74 | 3.74 | 0 |

| 湖州市长兴县 | 178.15 | 34.52 | 9.46 | 7.76 | 5.31 | 1.29 |

| 三地区合计 | 1199.1 | 26.38 | 58.01 | 45.94 | 4.84 | 0.65 |

与上半年相比,三季度后期开始利润增速有所回落,但三地合计全年仍然实现了45.94%的增长速度。尽管成本费用压力较大,但各地利润与主营业务收入增长仍保持同步,三地合计利润率为4.84%,这表明企业在经营管理上下了很大的工夫。

3、投资继续增长

2011年我国长丝织造产业重点地区纺织行业主要投资指标

| 重点地区 | 实际完成固定资产投资额(亿元) | |

| 数值 | 同比% | |

| 吴江市盛泽镇 | 67.02 | 21.6 |

| 嘉兴市秀洲区(含王江泾镇) | 15.59 | -9.26 |

| 浙江省长兴县 | 20.77 | 37.16 |

| 重点地区合计 | 103.38 | 18.23% |

从上表可以看出,以盛泽为例,新增投资主要用于上游新增产能和淘汰落后产能,盛泽镇今年累计淘汰落后印染设备330台,原定三年任务已提前一年完成。

总体来看,各地经济指标完成情况较好,但受市场需求影响,预计2012年各项指标增长速度将有所回落。与需求相比,长丝织物产量供给充足,因此如何在激励的竞争中,保持住产品的市场优势、价格优势,是每个企业在2012年必须要深思的课题。

存在问题:减排压力趋紧,市场扑朔迷离

1.减排压力趋紧

2011年11月1日,国务院颁布的《太湖流域管理条例》正式实施,此前的相关管理措施已陆续到位。考虑到我国长丝织造产业主要集中在环太湖地区,这对行业产业链的延伸带来极大限制。

2.市场扑朔迷离

行业发展面临的困难是多种多样的,用工问题、原料问题、成本问题、融资问题等等都是不可回避的,但对于行业的长远发展而言,市场是最重要的生命线。因此,目前面临的最大的困难也是市场问题。

从国际来看,尽管2012年人民币升值压力预计有所缓和,但欧债危机的消极影响远未结束。全球经济增长乏力,使得贸易增长面临很大压力;从国内来看,尽管2012年中央经济工作会议中确定了经济发展要稳中求进的总基调,强调要扩大内需、发展实体经济,经济政策也略显宽松,但由于市场总体正处于经济周期低谷,需求不足,至少在今上半年很难看到强有力的增长,寄希望于下半年会逐步向好。