纱布产量:同比两位数增长,纱产量增幅略高

据国家统计局统计:2011年1-2月我国规模以上企业(特别说明:根据国家统计局规定,从2011年起对规模以上企业的界定进行调整,由年销售收入500万元以上调整为2000万元以上。本文中未特殊注明的规模以上企业均指年销售收入2000万以上的企业。)累计纱产量为393.94万吨,同比增长15.28%;累计布产量为82.53亿米,同比增长13.90%。2月份因春节假期,单月纱产量188.64万吨,环比下降8.11%;单月布产量38.10万吨,环比下降14.26%。

从绝对产量上看,即使将2011年1-2月规模以上企业的纱产量与去年同期规模以上企业(年销售收入500万元以上的企业)纱产量相比,仍实现了约10%的正增长;而布产量则为去年同期的82%。

从同比增速方面看,规模以上企业的纱布产量同比增速均较去年同期放缓,说明一方面我国棉纺织企业的规模仍在逐渐扩大,即销售收入在2000万元以上的企业数在增加,另一方面规上企业纱产量同比增速高于规下企业,尽显规模效益;同时,继去年下半年起连续6个月高于纱产量同比增速之后,布产量同比增速回归到低于纱产量同比增速,侧面验证了当前纱布市场销售不畅、库存增加以及下游需求较乏力、谨慎下单的局面。

纱产量:山东稳居首位,河南保持较高增速

2011年1-2月规模以上企业纱产量较大的六个省份排序与去年同期相比没有发生变化,说明我国纺纱企业的规模化程度已较高,且相对比较集中。六省产量合计占全国比重约为78%,略低于去年同期3个百分点。

山东省仍稳居首位。在去年同期纱产量同比增速高于全国平均水平的四个省份中,河南省依旧保持着领先全国平均水平的同比增长速度;江苏、浙江、福建三省的同比增速均低于全国平均水平。湖北省的同比增速由去年同期低于全国平均水平3个百分点转变为目前高于全国平均水平2个百分点,对全国纱产量的增长速度形成了正向拉动,且实际产量高于去年同期统计数据,规模化生产程度明显提高。

2011年1-2月主要省份纱产量及同比情况对比表

| 2010年1-2月 | 2011年1-2月 | |||

| 累计产量(万吨) | 同比增速(%) | 累计产量(万吨) | 同比增速*(%) | |

| 全国 | 358.22 | 26.52 | 393.93 | 15.28 |

| 山东省 | 94.77 | 16.04 | 104.47 | 11.91 |

| 江苏省 | 67.15 | 28.43 | 63.98 | 10.33 |

| 河南省 | 53.41 | 40.49 | 62.26 | 20.13 |

| 浙江省 | 29.7 | 42.68 | 26.7 | 9.31 |

| 福建省 | 23.51 | 31.29 | 26.44 | 10.57 |

| 湖北省 | 22.11 | 23.71 | 24.78 | 17.15 |

注:*为可比企业同比增速

布产量:山东跃居首位,河北同比负增长

2011年1-2月规模以上企业布产量较大的六个省份排序与去年同期相比发生了变化,说明织造企业的规模程度和集中度均低于纺纱企业,六省产量合计占全国比重约为82%,略低于去年同期1个百分点。

排序变化最为明显的是去年同期排名首位的浙江省直接下降到第六位,占全国布产量的比重也由36%下降到6%,主要是因为对规模以上企业的界定发生调整而造成,同时也反映出浙江省中小型规模的织造企业占相当大的比重,从同比增速上看,浙江省对全国增速拉升的幅度也出现明显的减小。河北省超越江苏省由去年第四名上升到第二名,占全国比重也由去年同期的8%上升到14%,但其同比出现10个百分点的负增长,说明排名提升的原因主要是统计方法调整而并非其实际产量增长。

此外,山东省以28%的同比高速增长,加之统计方法调整,一蹴成为我国规模以上企业布产量第一大省,占全国比重从17%直线上升到31%。湖北和河南两省同比增速均较大幅度高于全国平均水平,其中河南同比增速高达29%。

2011年1-2月主要省份布产量及同比情况对比表

| 2010年1-2月 | 2011年1-2月 | |||

| 累计产量(亿米) | 同比增速(%) | 累计产量(亿米) | 同比增速*(%) | |

| 全国 | 100.82 | 50.98 | 50.24 | 16.43 |

| 山东省 | 17.1 | 11.64 | 15.56 | 27.6 |

| 河北省 | 7.03 | 80.68 | 6.98 | -10.46 |

| 江苏省 | 12.73 | 24.09 | 6.47 | 8.67 |

| 湖北省 | 5.51 | 33.48 | 4.73 | 32.3 |

| 河南省 | 5.46 | 18.87 | 4.59 | 29.22 |

| 浙江省 | 36.22 | 131.51 | 2.98 | 24.23 |

注:*为可比企业同比增速

国际需求仍疲软 进口增长较突出

进口同比增速快于出口

根据海关总署的数据显示,2011年1-2月我国棉纺织品服装累计出口125.26亿美元,同比增长12.25%;累计进口11.10亿美元,同比增长32.16%,贸易顺差114.16亿美元。

其中棉制纺织品累计出口34.97亿美元,同比增长22.87%,棉制服装累计出口90.29亿美元,同比增长8.61%。从出口金额上看,棉制纺织品贡献率约28%,较去年同期提高了3个百分点。从出口同比增速来看,棉制纺织品快于棉制服装超过14个百分点,拉升了棉纺织品服装出口的增速。进口方面,棉制纺织品和棉制服装累计进口分别为9.03亿和2.07亿美元,同比增长分别为29.46%和45.39%。

2011年2月我国棉制纺织品和棉制服装的出口金额均较1月出现大幅减少,主要由于春节假期导致环比分别下降48%和53%,此外国际需求回暖趋势仍不明显,国际政治和经济局势不确定性因素仍然较多也是重要原因之一。

棉织物同比进口增长、出口下降

2011年1-2月我国原棉净进口数量约57万吨,同比增加5万吨,但2月比1月少进口21万吨,环比减少53%,主要原因是春节假期和现货价格过高;化纤短纤净出口数量约9万吨,同比增长287%。

纱线类别中,棉纱线净进口数量约9万吨,同比减少约1万吨;化纤短纤纱线净出口7万吨,同比增长19%;棉纱线出口单价高于进口单价,化纤短纤纱线进出口价格基本持平。

织物类别中,棉织物和化纤短纤织物的出口数量同比分别下降6%和14%,但出口单价提升明显,同比分别增长45%和33%。由此可见,人民币升值以及生产成本上涨正在削弱我国棉织物的国际竞争力;棉织物和化纤短纤织物进口数量均呈现同比正增长,进口单价同比增速大幅低于出口单价。

2011年1-2月我国棉纱线贸易中,由于全球棉花资源有限和原料价格持续高位运行,纯棉纱线进出口数量均出现同比两位数下降,进出口单价同比增长均高达60%左右,其中出口变化幅度较进口更为明显。而棉混纺纱线的贸易量占棉纱线总贸易量的比重也同比提升了约5个百分点。

2011年1-2月我国棉织物贸易中,纯棉布的进出口同比均呈现量减价增,棉混纺布出口同比量价齐升,进口同比出现量增价减现象,说明国内的部分需求由纯棉转向棉混纺,同时人民币升值也影响到进出口价格变化。从分品种的出口情况看,坯布、色织布(不含牛仔布)和牛仔布出口数量分别为2.73亿米、1.57亿米和0.86亿米,同比分别增长22.6%、12.9%和4.1%,出口单价均同比增长30%以上。其中除纯棉牛仔布出口数量出现同比12%的负增长以外,其余各类细分品种均为正增长。

东盟锁定第一大出口市场位置

2011年1-2月我国棉制纺织品出口市场中,东盟凭借强劲的增长最终占踞榜首的位置,占我国内地出口比重接近20%,其进口市场仍保持首位;新兴出口市场中土耳其同比增长高达96%;对美国市场的出口出现负增长,进口增速达130%,顺差减小势头明显;进口市场中,韩国超过欧美市场与我国香港市场持平,并以较高速度增长。

受下游需求影响 市场价格出现波动

原料仍高位运行

现货价格呈现前涨后跌态势。2011年年初至今,国内原料价格呈现出先涨后跌态势,棉花原料代表品种329级细绒棉到厂均价先是从年初的27800元/吨平稳上涨到3月10日的近32000元/吨,涨幅约15%,延续了去年12月以来上涨的势头;之后开始掉头下跌,至4月1日跌破31000元/吨,20天之内跌幅约4%。

国际棉花价格cotlookA指数自2010年12月1日以来呈波动性上涨趋势,从12月1日的147.55美分/磅上涨至3月4日的236.25美分/磅,涨幅为60.12%,约为国内棉花涨幅的3倍并与国内棉花价格差距逐步拉大。3月8日达历史最高位243.65美分/磅之后从震荡上行转变为震荡下行,3月均价高出国内均价6000元/吨。自2010年12月初开始,国际棉花价格与国内棉花价格形成"倒挂"并维持至今。此外,远期交易异常活跃也是目前国际棉花贸易市场明显的特点之一。

涤纶短纤和粘胶短纤价格走势基本与棉花原料价格相似,粘胶短纤变化幅度与涤纶短纤相比略大。主要原因包括国际原油价格飙升、替代棉花原料作用日益凸显以及化纤短纤纱线出口增长。

2010年1月-2011年3月原料价格走势图

具体影响因素分析如下:

供给方面:国家统计局3月1日公布2010/2011年度我国棉花种植面积485万公顷,同比减少10万公顷,棉花产量为597万吨,同比下降6.3%。据新疆经信委统计,截止到2月28日已发运出疆棉近132万吨,仍有近100万吨的棉花待运。截止到2011年2月28日,我国在2010/2011年度累计进口原棉达273万吨。2011年棉花进口配额已经发放260万吨至企业,同比增加70万吨。美国农业部3月底公布对2010/2011年度全球棉花产量的最新预测为2503万吨,较2月预测有所减少;而全球棉花消费量为2539万吨,较2月预测略有增加。总体上看,全球棉花供给较之前预期稍有偏紧,但国内方面,政府也在采取相关手段以有效填补国内市场缺口。

需求方面:国际市场方面,美国市场近期的宏观经济数据再次表现出复苏势头;欧洲市场仍受到欧债危机的抑制;日本市场由于受地震、海啸、核辐射灾难的影响,短期内需求受影响较大;中东和北非局势动荡导致石油价格大幅飙升,间接影响了美国等发达国家衣着类消费的购买力,也影响了我国对新兴市场的出口。国内方面,由于原料价格高位运行和劳动力成本持续上涨以及能源价格上升导致下游中小型企业成本消化不良,接单谨慎甚至必要时采取停机策略。在需求乏力和下游订单不足的形势下,市场对于原料有效需求空间有限,总体上供需保持基本平衡。

政策方面:2月17日,国家发改委通知严查恶意炒作农产品价格行为;3月5日,国务院总理温家宝在作政府工作报告时表示要把稳定物价水平作为宏观调控的首要任务,包括加强农产品流通体系建设并完善主要农产品临时收储制度;3月7日,商务部部长陈德铭表示包括棉花在内的实行配额管理的大宗商品进口不会有很大幅度增加;3月底,国家发改委发布《2011年度棉花临时收储预案》,执行时间为2011年9月1日至2012年3月31日,将标准级皮棉到库价格确定为19800元/吨;新疆为促进纺织业发展制定有关财税政策实施办法,自今年起新疆棉纺企业以新疆棉为原料生产并销往内地的纱线将获得出疆运费补贴。

期货受宏观政策及消息面影响。国际ICE期棉在1~3月继续呈现上涨趋势,美棉合约亦呈现近强远弱格局;3月底整体呈现横向整理状态,与现货同期下跌,近日出现近跌远涨现象。郑棉方面,3月上旬震荡明显,多空力量相近;3月底以来走势趋弱,下行渐显,呈现远期贴水、现货升水特征。

具体影响因素分析如下:

由于国内下游产品支撑有限,上游纱企受库存及资金压力的影响,连续调低纱线售价,而布企、服企订单多为短单、小单,部分出口企业已有订单转移他国。日本灾后重建或将成为拉动需求的助推动力,但不确定性较大。

货币政策方面,为应对国际大宗商品价格上升压力,缓解输入型通胀压力,我国逐步收紧银根,截止到4月6日年内已经两次上调基准利率,三次上调存款准备金率,对纺织企业生产成本和运营资金形成严峻的考验,其他多国尤其是新兴经济体国家也陆续采取加息政策,美联储也表示欲在不久的将来退出大规模宽松政策,全球宽松货币政策有望告一段落。

3月上旬,郑商所发布通知称,各指定棉花交割仓库均可申请将符合条件的全国棉花交易市场仓单转换为郑商所棉花仓单,此举意味着被批准的棉花交割库与仓单数量的增多,从而短期对郑棉构成下压动力。

近日,美国农业部预计2011/2012新年度棉花意向播种面积同比增长14.6%,但低于之前预估值。同时,中国棉花生产景气报告称,我国植棉意向呈恢复增长,预计面积将回升至7827万亩,此前,国家发改委也曾于"两会"期间公布2011年棉花产量预计同比增长13.9%至680万吨。

纱布市场价格松动,成交显冷清

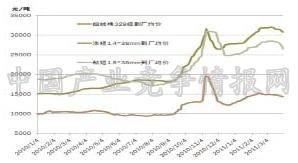

下图中可以看出,纱线代表品种CYC32价格由今年年初上涨至2月21日约39300元/吨,涨幅13%,随后先于棉花价格开始下跌至4月1日约36800元/吨,跌幅6.5%;坯布代表品种CGC32价格由年初上涨至2月24日约8.78元/米,涨幅10%,随后紧随纱线价格下跌至4月1日约8.25元/米,跌幅6%。由此看来,纱线和坯布价格对于棉花价格的跟涨速度基本一致,涨幅均低于棉花;随后由纱线和坯布领跌,跌速和跌幅均高于棉花。

2010年1月-2011年3月棉花原料及纱布市场价格走势图

下跌过程中,前期主要是由于市场对未来心理预期的不确定以及库存占有资金压力大而持有谨慎观望态度所致;后期则为需求明显减弱致使供给短期内充足而调价,目前价格已跌至接近成本底线,需求不足和成本支撑或将构成僵持格局,后市期待需求回暖以稳定价格。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4