导语

电力行业是国民经济的基础产业,建国以来,电力行业一直受到国家政府的高度重视。在整个国民经济的发展进程中,电力行业起着非常重要的作用。以电力消费为例,工业用电占全部用电量的75%(其中80%为重工业,20%为轻工业),农业占6% ,交通、运输、通讯业占2%,市政、商业占6%,民用占10%。随着社会的发展,为应对电力需求、建设规模、电力结构及其可持续发展等问题,我国在电力行业进行了大规模的深人研究和集中建设。

华经纵横长期跟踪研究电力行业变迁,深知电力行业特点。当前及中长期内,随着国民经济快速发展,电力行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在以下四个方面:

一是效率较低,电力工业“高投入、高消耗、低效率”问题较为突出;二是电源结构不合理,电力发展与资源、环境的矛盾日趋突出;三是电网发展滞后于电源建设和用电需求,与国外先进水平相比,供电设施装备水平较低,供电可靠性不高,服务质量较差;四是发展机制没有理顺,电力法律法规建设滞后,行业规划和产业政策薄弱,电力供应与经济社会发展需要不够协调。

为此,我国在“十二五”期间,促进电力发展方式转变,推动能源生产和利用方式变革,服务我国经济社会可持续发展将成为我国电力行业发展主线。

华经纵横定期监测电力行业动态情况,定期发布专项研究成果,就近期来看,10月份火电上网电价上调处于“有预期、难落实”阶段,电价上调已成“鸡肋”,不上调电价无法业绩改善,上调后煤炭企业将跟进上调煤价。受煤价上涨、发电量下降影响,火电业绩难以上涨。受发电量下降影响,水电业绩同比下降相对确定。

华经纵横长期跟踪研究电力行业变迁,深知电力行业特点。当前及中长期内,随着国民经济快速发展,电力行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在以下四个方面:

一是效率较低,电力工业“高投入、高消耗、低效率”问题较为突出;二是电源结构不合理,电力发展与资源、环境的矛盾日趋突出;三是电网发展滞后于电源建设和用电需求,与国外先进水平相比,供电设施装备水平较低,供电可靠性不高,服务质量较差;四是发展机制没有理顺,电力法律法规建设滞后,行业规划和产业政策薄弱,电力供应与经济社会发展需要不够协调。

为此,我国在“十二五”期间,促进电力发展方式转变,推动能源生产和利用方式变革,服务我国经济社会可持续发展将成为我国电力行业发展主线。

华经纵横定期监测电力行业动态情况,定期发布专项研究成果,就近期来看,10月份火电上网电价上调处于“有预期、难落实”阶段,电价上调已成“鸡肋”,不上调电价无法业绩改善,上调后煤炭企业将跟进上调煤价。受煤价上涨、发电量下降影响,火电业绩难以上涨。受发电量下降影响,水电业绩同比下降相对确定。

动态监测成果

2011年12月总发电量增长加速

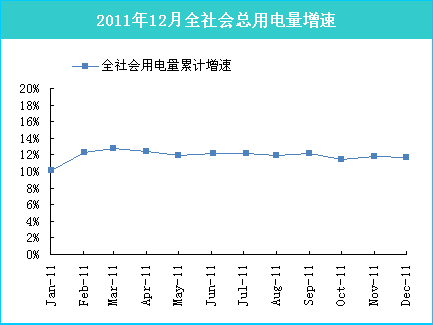

2011年12月总用电量增长平稳

统计监测显示,2011年7月份以来,总发电量增速不断下滑,2011年9月份,全国总发电量增速为11.50%,较8月份的10.00%提高了1.5个百分点,但是较6月份的16.20%仍下降了6.7个百分点。10月份,全国总发电量增速进一步下降至9.3%。

统计监测显示,2011年1-10月份,全社会总用电量增长平稳,10月份全社会总用电量增速为11.4%。

从宏观层面来看,我们预计在2011年接下来的几个月,全社会用电量仍然会保持稳定,不会有太大波动。

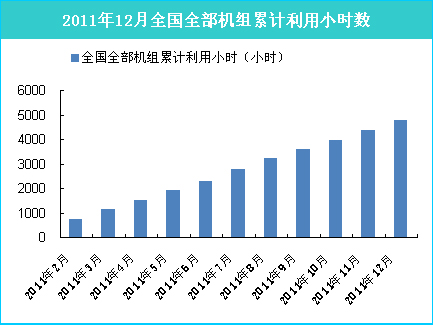

2011年12月全国全部机组累计利用小时数稳定增长

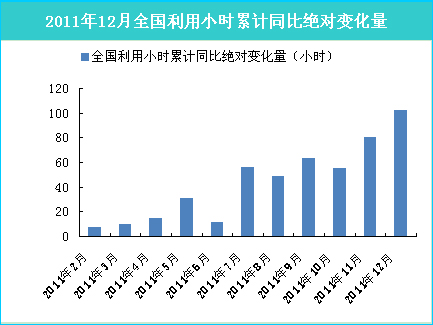

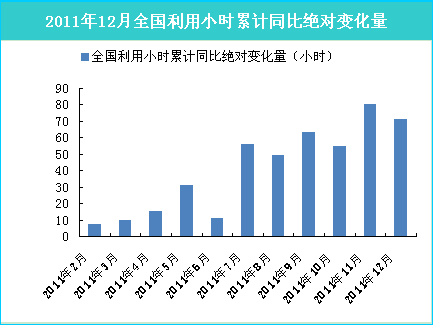

2011年12月全国利用小时累计同比绝对变化量不断增加

统计监测显示,2011年我国电力需求继续呈现稳定增长的态势,全国全部机组累计利用小时数从2月份的735小时稳定增长到9月份的3603小时,10月份进一步增加到3971小时,11月份全国全部机组累计利用小时数达到4353小时,12月份达到4731小时。我们预测2012年全国全部机组累计利用小时数将呈现继续稳定增长的局面。

统计监测显示,2011年全国利用小时累计同比绝对变化量呈现前低后高的走势,上半年该数据一直保持在30小时以下,7、8、9月份则分别达到56小时、49小时和63小时,说明了我国用电高峰集中在这三个月。10月份较9月份的63小时下降8小时,为55小时。11月份较去年同期增加80小时。12月份则增加了71小时。

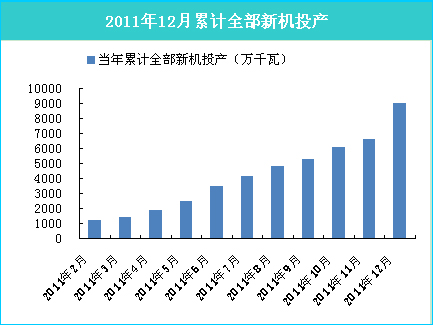

2011年12月累计全部新机投产同比上年有所增加

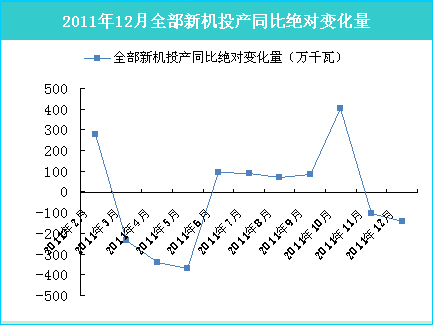

2011年12月全部新机投产同比绝对变化量继续减少

统计监测显示,2011年1-9月全国累计全部新机投产与上年基本持平,新机投产比上年增加83万千瓦。10月份全国累计全部新机投产大幅增加至6073万千瓦,11月份进一步增加至6627万千瓦。12月份全国累计全部新机投产8983万千瓦,较上年减少144万千瓦。

统计监测显示,2011年1-10月,全部新机投产同比先减少后增加,因此全部新机投产同比绝对变化量呈现先为负后为正的态势。11月份则不再延续之前几个月同比增加的局面,而是同比减少了103万千瓦。12月份全部新机投产同比绝对变化量由负转正,同比增加249万千瓦。

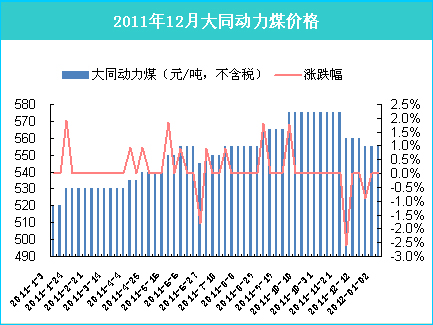

大同动力煤价格走势平稳

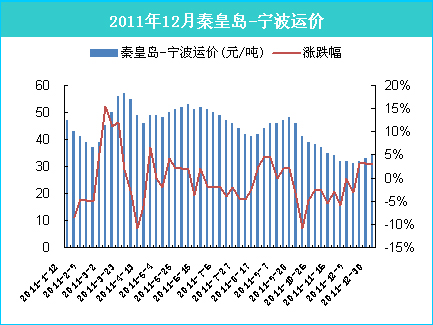

秦皇岛-宁波运价稳中有降

统计监测显示,2011年1月以来大同动力煤(热值:6000大卡;价格类型:坑口价)价格指数一路上行,从1月初的520元/吨上涨到9、10、11月的575元/吨(全年最高值),从11月底开始小幅回落,至12月19日,回落至555元/吨,到2012年1月2日止,价格仍维持在555元/吨。

统计监测显示,2011年1-12月秦皇岛-宁波煤炭运价走势稳中有降, 从2011年1月的47元/吨,下降到 2011年11月2日的37元/吨,12月16日进一步下降到32元/吨。12月30日小有回升,为34元/吨。

行业发展预期

我们判断,2012年上半年电煤价格将整体走弱,以秦皇岛动力煤价格为衡量基准,其电煤平均价格将与2011年同期基本持平。主要基于两方面理由:(1)经济增速继续下滑将导致煤炭需求持续回落;(2)通胀率逐步回落预期以及能源消费总量控制、能源结构调整等控制煤炭消费的政策预期将持续存在,并形成市场对煤价走势的悲观预期,也将促成煤价易跌难涨的外部环境。

行业发展建议

由于发改委限价等因素影响,近期煤价已出现下跌,利好火电公司盈利,同时,由于国内外经济增速的放缓,电力板块的反周期特性将凸显。建议重点关注对电价煤价弹性大,受益明显的火电股及结构优良、成长性较为确定的公司。

精品推荐