一、三季度市场回顾

1.债务危机困扰全球经济,中国经济增速放缓

三季度,全球经济面临挑战,通胀形势依然严峻。美国就业和房地产持续低迷;欧元区经济受债务危机拖累步伐放缓,制造业活动萎缩,服务业增长减弱;日本经济连续第三个季度出现萎缩,下半年经济复苏强度可能不及预期。由于全球经济复苏缓慢且不均衡,各个机构纷纷下调对全球经济增长的预测。IMF在9月公布的《世界经济展望报告》初稿中预计,2011年世界经济将增长4.0%,2012年将增长4.2%。

三季度,国内固定资产投资增幅回落,工业生产继续减速,消费增速有所回升。2011年1-8月份,固定资产投资(不含农户)180608亿元,同比增长25%,比1-7月份回落0.4个百分点;规模以上工业增加值同比增长14.2%,比1-7月份回落0.1个百分点;社会消费品零售总额114946亿元,同比增长16.9%,比1-7月份提高0.1个百分点。8月份,进出口增速双双快速反弹,顺差明显回落;同时,CPI同比上涨6.2%,维持高位运行,通胀压力仍然较大。

2.成品油消费逐步进入旺季,但增速受到经济增速抑制

7月份,“三夏”农忙全面结束,沿海地区进入休渔期,加之东南沿海地区持续降雨和台风袭扰,交通运输和工程建设项目受到影响,而且发电用油需求弱于预期,柴油需求相对较淡。全国进入盛夏高温天气,出行增多和持续高温推动汽车用油需求上扬,汽油需求较为旺盛。

8月份,受经济增速放缓、汽车销量增速大幅下降、农业用油需求平淡、降雨和台风天气等因素影响,国内成品油需求相对平淡,但休渔期结束和旅游季节到来给需求带来一定支撑。

9月份,国内工程建设、农业生产和交通运输全面进入旺季。随着夏季高温季节自北向南逐渐过去,汽车空调用油需求减少,但出行旺季和黄金周前的备油仍对汽油需求形成支撑。柴油需求受到农业秋收和渔业生产全面恢复的推动,进入消费旺季。但国内经济增速放缓、汽车销量(尤其是商用车销量)增速大幅下降,成品油需求增速受到抑制。

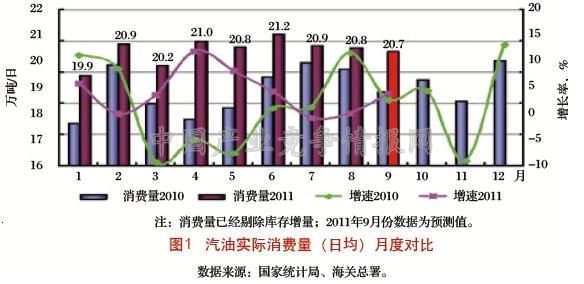

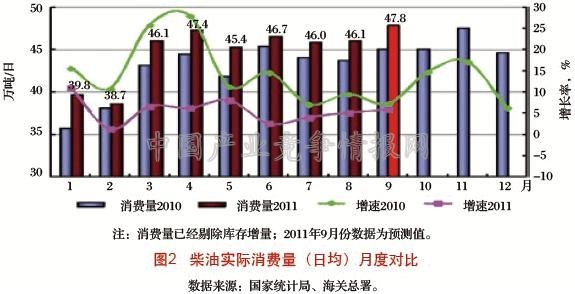

近期国内汽柴油实际消费量见图1和图2。

3.全国原油日加工量较二季度下滑,资源供应总体偏紧

三季度,国内炼厂检修较多,包括九江、巴陵、洛阳、长庆、独山子、宁夏、辽河等炼厂均有装置进行检修。近期国内炼厂运行以及汽柴油供需情况见表1。预计三季度全国原油加工量合计为1.1亿吨(120万吨/日),同比增长5%,环比降1.8%;炼厂开工率平均下滑至87%。这导致三季度汽柴油资源总体偏紧,尤其是柴油。预计2011年前三季度原油加工量为3.33亿吨,同比增长7.1%;其中汽油产量5998万吨,同比增长6.3%;柴油产量1.24亿吨,同比增长6.9%;煤油产量1361万吨,同比增长5.4%。

三季度,国际油价高位震荡运行,使得山东地炼的炼油利润理论值一直为负(加工M100燃料油的吨油利润理论值在-90-300元/吨之间),平均开工率维持在36%左右。但各月波动较大,7、8、9月份地炼开工率分别为40%、30%和38%,其中8月份创年内低点。山东地炼汽柴油至长三角和珠三角的跨区套利空间随国内市场价格变化波动较大,汽油套利空间在78月份维持400元/吨左右的较高水平,9月份随着目的地价格的下滑而逐渐下降;柴油套利空间则维持在100元/吨左右的较低水平。西北地炼汽油资源经铁路发往华北、西南、华中均有一定套利空间。芳烃等调和料价格在8月大幅下滑后9月逐渐回升,使用芳烃作为添加剂的非标调和油利润也随之上升和下降,但总体看利润较高(在华南最高升至500元/吨以上,在华东升至490元/吨以上),加之资源偏紧,使得社会经营单位经营非标油的积极性较高,对汽柴油市场造成一定的冲击。

2011年1-8月份,由于国内汽柴油资源整体偏紧,汽柴油净出口量同比均出现下降,其中汽油净出口量同比下滑20.6%(见表2)。由于9月份汽柴油资源仍然偏紧,预计汽油净出口量将继续减少,柴油则可能由净出口转变为净进口,以满足国内市场需求。

4.汽柴油价格总体呈缓步下滑态势,柴油价格下滑幅度较汽油明显

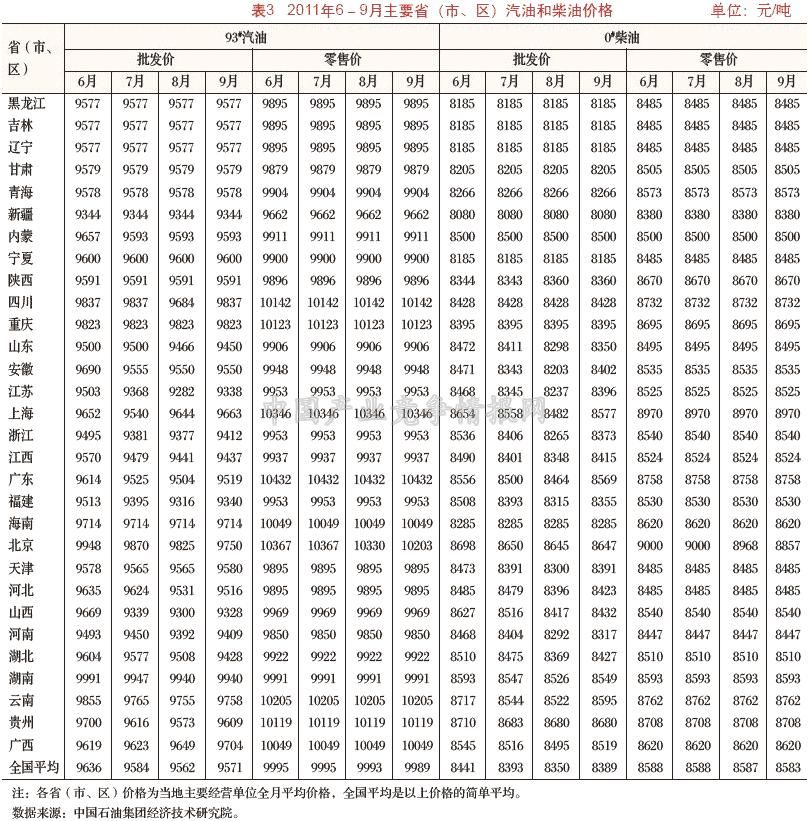

三季度,国内市场汽柴油价格总体呈现缓步下滑态势,其中柴油价格下滑的幅度更加明显。分月来看,6月份汽柴油价格整体保持平稳,至月末稍有松动;7月初下跌幅度较为明显,随后缓慢走低,至月末微幅上扬;8月份整体呈现缓慢下滑态势,8月底国内竞争性市场汽油和柴油批发价格分别较6月初下跌了140元/吨和218元/吨;进入9月份,随着国内秋收、开渔、出行等消费旺季的到来,汽柴油市场批发价格均呈现显现的上扬(见图3、表3)。

二、四季度市场展望

1.汽油消费将平稳增长,柴油消费增速将放缓

尽管今年汽车销量增速明显下滑,但前两年汽车保有量大幅增长、1.6升以上乘用车比例逐步上升,有利于支撑车用汽油消费稳步增长。四季度仍是汽油消费的旺季,但随着天气转冷,北方地区出行率将有所下降。同时,受经济增速放缓、国家淘汰落后产能、商用车销量持续负增长等因素的影响,加之上年同期基数较高,今年四季度柴油消费增速将继续放缓。根据2004-2010年的历史数据统计,四季度汽油表观消费量占全年的26.3%,在四个季度中排第一位;四季度柴油表观消费量约占全年的26.1%,仅次于三季度的26.3%,在四个季度中排名第二位。

预计四季度全口径汽油需求量为1940万吨,同比增长7%;全口径柴油需求量4280万吨,同比增长3%。预计统计局口径汽油表观消费量1900万吨,同比增长6.7%;柴油表观消费量4190万吨,同比增长-1.2%。

2.国内主营炼厂检修减少,汽柴油产量将明显上升

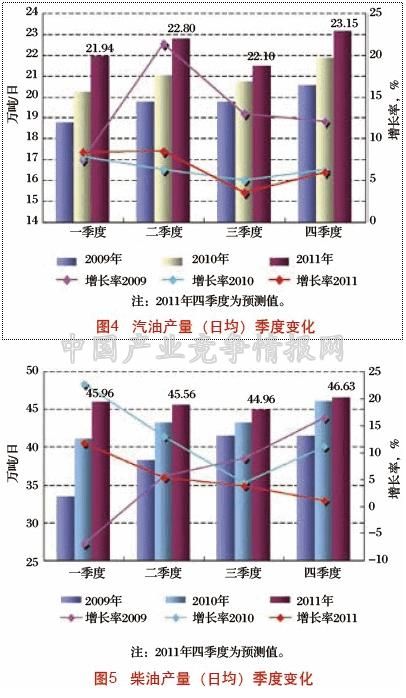

四季度国内炼厂检修明显减少,并且有北海石化及宁夏石化新装置投产,综合炼厂检修、投产和加工负荷等情况,预计四季度全国原油加工量将达到1.15亿吨,较三季度上升5%;因上年四季度炼厂开工率高企,同比增速仅增长2%。预计四季度成品油产量将达到6925万吨(全口径),同比增长3.7%;其中汽油产量2130万吨(约合23.15万吨/日,见图4),柴油产量4290万吨(约合46.63万吨/日,见图5),煤油产量505万吨(约合5.49万吨/日),呈现汽柴油供应与需求基本平衡的局面。

综合国际油价态势、国内资源供应等情况,预计四季度地炼的开工率总体稳定在40%左右;而甲苯等芳烃及MTBE的价格将呈上升趋势,非标调和油的套利空间或将稳中有降,但预计与标准油的差价仍将维持在100元/吨以上,社会经营单位对经营调和油仍有较大的积极性。

预计2011年全年全国原油加工量为4.47亿吨,同比增加5.8%。成品油产量2.67亿吨,同比上升5.7%,其中汽油产量8128万吨,柴油产量1.67亿吨,煤油1867万吨。

3.以外盘指引为基础,国内汽柴油价格整体将维持强势

进入9月份,国际油价持续震荡,三地变化率止跌回升。但欧美经济复苏势头放缓,投资者担忧情绪不减,若后期欧美经济数据表现不佳、无利好消息提振,国际油价恐将继续震荡下行,届时不排除国内下调成品油最高零售限价的可能性。

现行的成品油定价机制决定了国际油价变化将是国内汽柴油价格变化的指引。但考虑到今年前三个季度主要经营单位销售任务完成较好,四季度销售压力不大,或将以效益为主,这有助于维持成品油价格整体强势。预计后期,由于终端需求旺盛且整体资源较为充裕,汽油价格将更多地受外盘走势影响,容易被低迷的市场氛围拖累;柴油价格将随着休渔期的结束及农业旺季的到来出现明显回升,资源供应可能趋紧,价格或将保持高位坚挺。