1. 国内宏观经济增速趋缓,但增长动力更趋均衡

与2010年高增长相比,今年国内经济增速呈现放缓迹象。2011年1-5月份,固定资产投资同比增长25.8%,比去年同期低0.1个百分点;社会消费品零售总额同比增长16.9%,比去年同期低1.8个百分点;规模以上工业增加值同比增长13.3%,也低于去年同期的16.5%。考虑到价格因素,各项经济指标实际增速比去年下降更为明显。虽然经济增速下滑,但经济内生增长动力增强,增长方式更加均衡。金融危机后,随着投资减速,我国经济增长动力更趋于均衡,由投资拉动型向消费拉动型转变,一季度消费对GDP的贡献大幅提升至60%。

先行指标预示中国经济增速可能进一步放缓。6月份中国采购经理人指数(PMI)指数为50.9%,环比下降1.1个百分点,创10个月来新低。今年以来,除3月份以外,中国PMI持续回落,经济增速回落态势明显,表明紧缩的货币政策开始发力。一方面,PMI持续回落,工业生产面临减速;另一方面,通胀压力不断加大,货币政策持续紧缩,因此后期经济增速可能进一步放缓。“十二五”规划确定我国经济发展速度是7%,要把工作重点放在提高发展质量上。这意味着未来我国经济增速可能会适度放缓,同时工作重心逐步转向调整增长方式和优化经济结构。

2. 成品油市场需求逐步回升

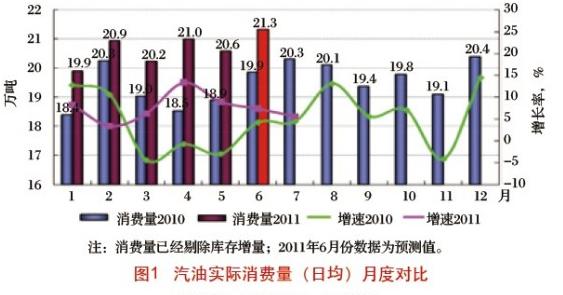

(1)随着气温回升,汽油需求逐步由淡转旺

进入二季度,随着气温逐步回升,车辆出行率也逐渐提高,拉动汽油需求平稳增长(见图1)。特别是"五一"小长假期间,短途出行增加,推动车用汽油消费上升明显。汽车销量增速明显下滑,但绝对量仍较高,且过去两年汽车保有量的大幅增长对汽油需求的拉动作用逐步体现。尽管一些鼓励汽车消费的优惠政策已经停止,加之部分一线城市出台了乘用车限购政策,但二、三线城市正在成为汽车消费的主力。

进入6月份,随着气温逐步升高,汽车空调用油需求明显提高,推动汽油需求稳步增长。6月中旬以后,江南进入“梅雨”季节,湿热天气会影响交通出行,或对当期汽油需求产生一定负面影响。

(2)柴油需求旺盛,供需面逐步趋紧

今年全国气温普遍转暖较早,有利于农业生产、基建施工以及交通运输业的增长,特别是春耕和沿海渔业生产进入旺季,工业进入补库存阶段,工业生产趋于活跃,推动柴油需求进入春季高峰(见图2)。5月下旬开始,我国自南而北逐步进入“三夏”农忙时节,推动农业用柴油需求增长;同时电力供应趋紧,带动发电用油需求增加。

进入6月份后,长江以北地区将进入麦收农忙时节;同时华北、华东、华南等地电荒引发的社会发电需求增加,国内柴油需求持续旺盛。但南方梅雨季节到来、休渔和国际油价震荡走低或将使南方柴油需求增长放缓。国内炼厂6-7月份检修增多,国内柴油供需形势仍将偏紧。

3. 全国原油日加工量保持较高水平,资源总体偏紧

2011年二季度,国内炼厂检修较多,但受市场需求旺盛、资源偏紧的影响,国内炼厂开工率仍保持较高水平(见表1),平均达到89.7%;预计原油加工量合计为1.13亿吨(123.8万吨/日),同比增长12%,环比增长1.1%。二季度汽油资源逐步趋于供求平衡,但柴油资源总体偏紧。

二季度,尽管国际油价高位运行使得山东地炼的炼油利润理论值为负(加工M100燃料油的吨油利润理论值在-100元/吨以上),但偏紧的柴油市场供应使得山东地炼保持了相对较高的开工水平,4月、5月的平均开工率分别为35%、41%,估计6月份平均开工率将略降至39%左右。山东地炼汽柴油至长三角和珠三角的跨区套利空间随国内市场价格变化波动较大,汽油套利空间在5月份上升后,6月份随着目的地价格的下滑又逐渐回落,柴油套利空间则是在5月份关闭后一直没有重启。西北地炼汽油经铁路发往华北、西南、华中均有一定套利空间,但对外出货稀少。芳烃等调和料价格大幅下滑,芳烃调和料与标准油的差价在华南升至500元/吨以上,在华东升至470元/吨以上,使用芳烃作为添加剂的非标调和油利润大幅上升;MTBE价格也呈下滑趋势,以此为添加剂的非标调和油的利润也较为可观。总体看,调和汽油资源供应充足,社会经营单位经营非标油的积极性较高,对汽油市场造成了一定的冲击。

2011年1-5月份,由于国内汽油资源一度紧张,汽油出口量同比有所下滑(见表2),但到6月份汽油已经基本供需平衡,预计汽油出口量将有所增长;柴油资源持续偏紧,出口量大幅下滑,随着炼厂检修的增多和发电用柴油的增加,预计柴油出口量将继续减少。

4. 汽柴油价格先升后降,汽油价格波动相对显著

3月份,国内汽柴油价格总体呈现缓幅上涨态势,其中93#汽油表现更加显著。4月7日国家上调成品油价格后,市场反应平静,93#汽油冲高回落,90#汽油和柴油价格表现基本稳定。进入5月份后,柴油价格开始略有松动(见图3)。

3-4月,国际原油价格因地缘政治危机持续而振荡走高。调价窗口自3月下旬开始便持续开启,但直到4月7日调价文件才最终出台,此时三地原油变化率已经达到15%左右。本次油价上调幅度为一年来最大的一次,全国汽油和柴油价格每吨分别提高500元和400元。受此影响,国内汽油4月均价较上月上涨424元/吨,柴油4月均价较上月上涨333元/吨。此次调价,非竞争性市场主营单位汽柴油价格基本按照国家规定执行最新到位价。竞争性市场主营单位因自身资源及前期价格执行情况不同,汽柴油价格上推幅度不等,其中汽油批发价格大多执行到位价,个别地区批零一价;柴油批发价格除个别地区执行到位价外,普遍超出到位价200300元/吨,或者批零一价。

5月初,国际原油价格暴跌,随后WTI原油价格维持在100美元/桶上下波动。国内成品油调价预期减弱,市场心态趋于谨慎,购销气氛平淡。当月汽油批发价格总体呈现单边下滑态势,月底较月初下跌136元/吨;柴油批发价格表现相对平稳,月底较月初小幅下跌15元/吨。