2011年整个钢材市场走势跌宕起伏,大中型材价格跟随钢材市场大势出现了明显的波动。从整体上看,2011年全国大中型材产量继续较快增长,进口量维持稳定,出口量逐渐增加;市场价格在上半年虽出现几波较明显起落,但基本处于小幅上行的格局;从2011年三季度末一直至今,市场价格大幅下滑,整个大中型材走势低迷。后期,型材市场仍然会随着钢材市场的大势运行。从板材和建筑钢材市场表现和后期的预测上观察,短期型材市场压力仍然较大,会继续追随钢材市场的整体大势继续震荡运行。

一、产量平稳增长,增速大于钢材总量增速

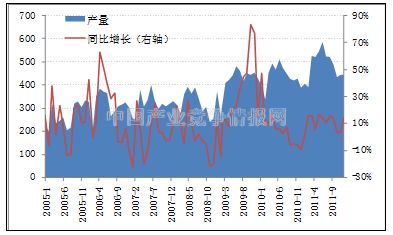

2011年,全国粗钢和钢材产量增幅有所放缓,型材增速总体上大于钢材增长速度。据数据显示:2011年中国粗钢产量为6.84亿吨,比去年增长9.3%;钢材产量为8.78亿吨,比去年同期增长9.9%;生产大型型钢1103.8万吨,同比增长11%;占钢材总产量的1.4%;中小型钢产量4573.4万吨,同比增长15.3%。表明市场对于型材需求的增长较明显,其供需基本平衡。去年4季度以来,国内型材产量明显减少,与市场价格大幅下滑,国内部分钢厂中小型材轧机减产和停产有相当大的关系。

图1:2005以来全国大、中小型材产量图(万吨)

二、产能和资源分布相对集中

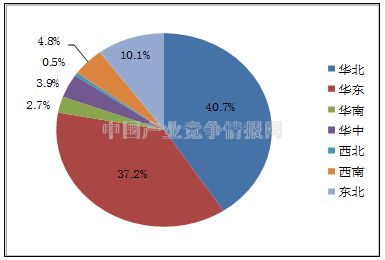

根据2011年国内分地区型材产量分析,全国大型型材产能主要集中在华东、华北和中南地区;中小型材产能主要集中在华东、华北、中南和东北地区;华东地区的山东、安徽、江苏;华北地区的河北、山西;中南地区的湖南、湖北以及东北地区的辽宁均是全国大中型材产量的集中地。

从消费量来看,华北、华东、中南市场也是国内大中型材的主要消费地区,上述三地大型材资源占整个资源流向的75%以上,而中小型材资源也占整个资源流向的50%以上。其中河北、辽宁、山东、安徽、江苏、广东等市场的大中型材消费量基本占到了全国产量的一半以上。

图2:全国型材产能分布图

三、进口保持平稳,出口逐渐增加

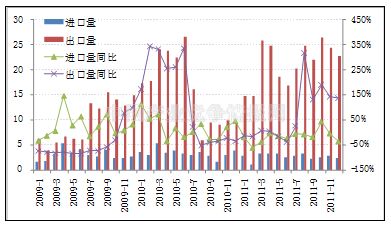

2011年全国进口型材为337310吨,同比减少19.5%,出口型材为2569095吨,同比增长33.3%。2011年以来,全国大中型材进口量较平稳,略有减少趋势,出口量逐渐增加。

图3:全国型材进出口量图(万吨)

目前全国大中型材进口以及出口量虽然跟目前整个进出口形势走势一致,但整个进出口的量占全部进出口钢材的量是比较小的,这也说明国内大中型材的总体情况是自产自销为主;无论进口情况与出口情况均对目前的行情走势影响不大。

四、下游需求较差,国内型材表观消费量有所回落

由于目前国内型材产能比较过剩,又受到需求不济以及市场价格暴跌的冲击,去年进入四季度以后很多型钢厂家都安排检修、减产。春节期间虽然主流型材钢厂排产情况正常,不过小钢厂大多数停产放假,而且小调坯轧材厂家生产灵活,可以随时开工和歇业,因此一旦市场回暖,钢厂开足马力,产量的过剩问题会很快凸显出来。综合来看,虽然目前国内型钢产线停产、检修情况较多,不过由于小钢厂的陆续复产,因此后期型钢供给压力较大。

图4:全国型材表观消费量(万吨)

从图中可以看出,去年九月份以后,国内型钢表观消费量出现较明显的回落,究其原因主要是受中小型钢产量微增以及终端需求不济的影响。在目前钢厂一直处于低开工率的背景下,相比与今年的前几个月,国内型钢表观消费量减量较为明显。

五、成本支撑不明显,出厂价格较高,市场倒挂情况严重

由于钢材价格的大幅下跌,原材料价格也一路下滑。目前唐山Q235的钢坯成本在3735元/吨,且钢坯价格仍旧在不断下跌过程中,屡创新低,交易较清淡。部分坯料厂家已出现亏损,停产检修较多。现阶段成本对型材的支撑已不明显。

进入2012年以来,国内主流型材厂马钢、莱钢等一线钢厂出厂价格与之前基本持平,二线调坯轧材企业出厂价格波动较频繁,但基本跟随钢坯价格走势,从目前的成本和市场价格来看,贸易商手中一线钢厂资源价格倒挂现象普遍。

六、市场行情随大势波动

去年9月份至今,由于受到钢材市场价格大幅下跌的影响,大中型材价格也大幅下滑。截止2012年2月上旬,全国主要城市5#角钢、16#槽钢、25#工字钢平均价格为4409元/吨、4437元/吨和4490元/吨,与2011年9月初相比,分别下跌391元/吨、402元/吨和427元/吨。

图5:型材与主流钢材价格走势图

从上图可以看出,型材价格走势基本追随大势,但波动的幅度要缓和于其他主流品种。去年9、10月份,在市场价格大幅下跌时,大中型材价格下跌幅度也较明显的低于其它品种钢材的下跌幅度;这也在一定程度上说明了大中型材在某种程度上抗跌能力比较强。

七、后期型材市场走势

近三个月以来全国大、中小型材产量连续减少,这将对后期型材的相对稳定的运行提供比较强的支撑;另外据市场反馈的信息来看,各主要地区城市大中型材的库存量均处于较低水平,当然这也和大中型材的经销周期比较长,产品用途相对集中有关系;但较低的库存也有利于目前整个型材市场行情的走稳。

而且从国际市场的消息来看,亚洲市场继续好转,韩国钢厂继续提价,随着废钢价格走稳,预计后期东南亚市场将上涨。欧洲市场涨跌互现,虽然市场需求疲软以及进口压力加大,但钢厂仍然计划上调4月份薄板价格。但美国市场开始走弱,废钢价格下滑以及进口压力陡升,长材和部分薄板价格下滑。总体上判断短期内国际钢材市场将持续坚挺,这将对目前较为脆弱的市场带来一定的信心,有利于目前市场的稳定。

但市场走势不利因素仍比较多,一是年后钢材市场短暂的开门红之后价格再次出现明显下跌,目前国际、国内钢材市场整环境还未有实质性的好转。二是若市场价格后期出现回升,前期停产的部分钢厂将重新投产生产,将给型材市场带来一定压力。三是目前下游行业的实际需求并未有明显的放量;而且目前无论是贸易商,还是终端用户,资金紧张都是一时难以解决的棘手问题。

综上所述,短期内大中型材走势将面对着胶着的市场局势,价格上涨与下跌均面临着较大的压力;但从整体上来判断,大中型材走势仍然比较稳健,二、三月份全国大中型材市场将主要以震荡盘整为主;3月中下旬后逐步稳定上行的可能性较高。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4