电力行业是国民经济的基础产业,新中国成立以来,电力行业一直受到国家政府的高度重视。在整个国民经济的发展进程中,电力行业起着非常重要的作用。以电力消费为例,工业用电占全部用电量的75%(其中80%为重工业,20%为轻工业),农业占6%,交通、运输、通讯业占2%,市政、商业占6%,民用占10%。随着社会的发展,为应对电力需求、建设规模、电力结构及其可持续发展等问题,我国在电力行业进行了大规模的深人研究和集中建设。

华经纵横长期跟踪研究电力行业变迁,深知电力行业特点。当前及中长期内,随着国民经济快速发展,电力行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在以下四个方面:

一是效率较低,电力工业“高投入、高消耗、低效率”问题较为突出;二是电源结构不合理,电力发展与资源、环境的矛盾日趋突出;三是电网发展滞后于电源建设和用电需求,与国外先进水平相比,供电设施装备水平较低,供电可靠性不高,服务质量较差;四是发展机制没有理顺,电力法律法规建设滞后,行业规划和产业政策薄弱,电力供应与经济社会发展需要不够协调。

为此,我国在“十二五”期间,促进电力发展方式转变,推动能源生产和利用方式变革,服务我国经济社会可持续发展将成为我国电力行业发展主线。

华经纵横定期监测电力行业动态情况,并定期发布专项研究成果。2012年1季度,电源投资稳定,用电量同比增速虽然下滑比较严重,但是3月份已经开始出现好转,机组利用率并未随着发电量增速的下降而下滑,仍然出现小幅增长。煤炭供应形势平稳,来水情况偏枯,然而好于预期。调整电价后,火电行业的盈利能力恢复还是比较明显。

动态监测成果

2012年3月总发电量增速回落

2012年3月总用电量增长开始回升

2012年3月总发电量增速

2012年1―2月份全国规模以上电厂发电量的增速约为4.9%。而去年同期全国规模以上电厂发电量为6773亿千瓦时,同比增长11.7%。这意味着,今年1―2月份的发电量增速不足去年的一半。3月份,发电量增速回升至7.2%。

2012年3月全社会总用电量增速

数据显示,2012年1―3月份,全社会用电量累计11655亿千瓦时,同比增长6.8%,增速比上年同期回落5.9个百分点,其中3月份用电量累计4160亿千瓦时,同比增长7%,结束了自去年10月份以来增速逐月走低的局面。

2012年3月利用小时稳步增长

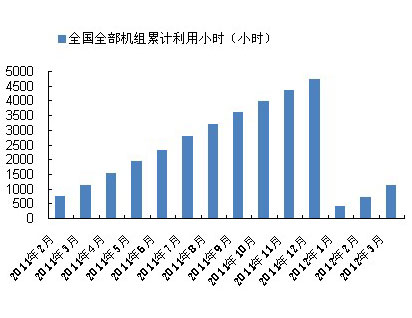

2012年1―3月全国利用小时累计同比降低

2012年3月全国全部机组累计利用小时数

1―2月份用电需求不振,总装机容量惯性增长9.2%,综合利用小时下降2.0%,水电利用小时同比下降13.1%,火电利用小时与去年持平。其中,珠江、长江流域来水较去年偏枯,水电利用小时同比下滑;受益补水电缺口需求,上述流域省份火电利用小时大幅提升(广西、云南因限电除外)。1-3月,全国发电设备累计平均利用小时为1116小时,同比降低19小时。

2012年3月全国利用小时累计同比绝对变化量

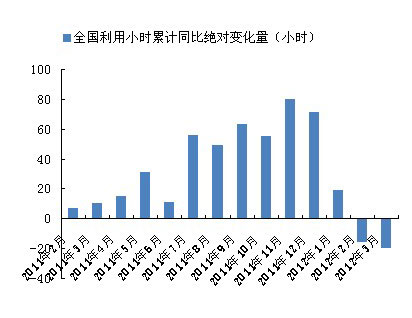

统计监测显示,2011年全国利用小时累计同比绝对变化量呈现前低后高的走势,上半年该数据一直保持在30小时以下,7、8、9月份则分别达到56小时、49小时和63小时,说明了我国用电高峰集中在这三个月。10月份较9月份的63小时下降8小时,为55小时。11月份较去年同期增加80小时。12月份则增加了71小时。

2012年1―3月,全国利用小时累计同比下降19小时。

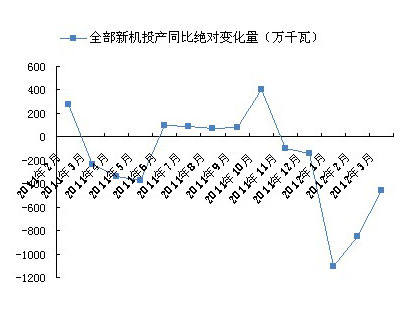

2012年1―3月全部新机投产大幅下降,供给形势堪忧

2012年3月全部新机投产同比绝对变化量持续为负

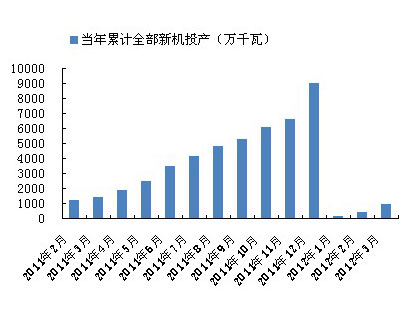

2012年3月累计全部新机投产

2011年1―3月全部新机投产924万千瓦,同比去年下降33.05%,其中水电完成127万千瓦、火电完成649.3万千瓦,火电较去年同期减少351.77万千瓦。

2012年3月全部新机投产同比绝对变化量

统计监测显示,2011年1-3月全部新机投产同比减少455万千瓦,较2月份的同比较少846万千瓦大有好转。

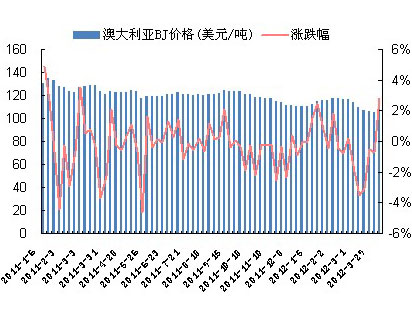

澳大利亚BJ价格小幅下降

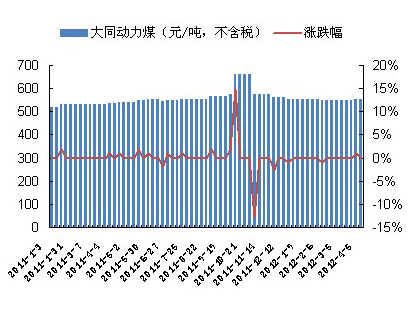

大同动力煤价格走势稳定

2012年3月澳大利亚BJ价格

统计监测显示,2011年1月以来澳大利亚BJ价格一直保持平稳下降的变化趋势,从2011年1月初的130.9美元/吨下降到2011年12月的110.7美元/吨,到2012年2月2日止,价格小幅上升至117.6美元/吨。3月1日价格小幅下降至114美元/吨。至4月5日下降至108.25美元/吨。

2012年3月大同动力煤价格

统计监测显示,2011年1―12月大同动力煤价格走势基本稳定, 从2011年1月的320元/吨,小幅上升到 2011年12月的555元/吨。

2012年1月,大同动力煤价格依然保持在555元/吨的水平。2月份则保持在550元/吨的水平。至4月5日,小幅上升到555元/吨。

行业发展预期/发展建议

行业发展预期

行业发展建议

在目前宏观经济调整的大背景下,我们认为电力行业改革仍将是未来行业发展的主旋律。实际上,国家发改委已专门成立“电力输配分开专项改革小组”,旨在理清电网输配电环节各项成本,形成合理电价;我们认为近几年内行业盈利的低点已经出现,而叠加电力体制改革的红利效应,电力有望逐步回归具有合理盈利水平的公用事业型行业。

短期来看,我们认为在行业具体改革政策尚未落实到位的情况下,电煤价格仍将对火电行业盈利形成制约,而随着宏观经济结构调整,发电量增速也显得相对疲弱;综合来看,我们认为短期应密切关注各大重点流域上游来水情况及电煤价格波动情况;中长期来看,电源结构的加速调整将为非火电的众多子行业带来发展空间,相关子行业存在一定投资机会。

华经观察/精品推荐

华经观察解析

华经推荐