上半年,由于受到北非和中东震荡政局以及日本发生大地震等因素影响,国际原油市场呈现先扬后抑的态势,半年均价持续上涨,WTI原油期货合约均价为98.5美元/桶,同比上涨25.5%;布伦特原油为111.2美元/桶,同比上涨41.9%。下半年国际原油价格将继续维持高位,布伦特油价波动区间估计在105~120美元/桶之间。各国经济放缓风险加大、地缘政治风险下降等利空因素,将抑制油价上涨幅度,但供应偏紧和风险增加态势仍将支撑油价高位徘徊。

一、2011年上半年石油市场回顾

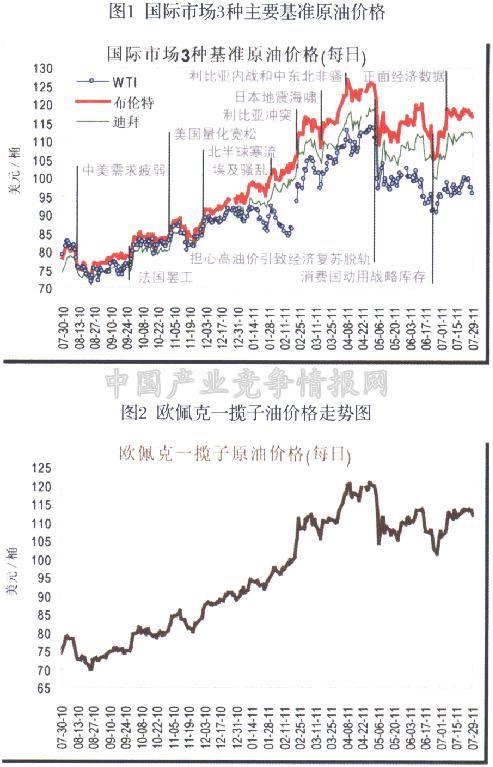

2011年上半年,国际原油市场先扬后抑,原油价格连续4个月上涨后转为下行趋势。1~4月席卷中东和北非的反政府示威活动引发的动荡局势以及日本3月份大地震引发的核危机是支配石油市场走势的两大关键因素。尽管日本核危机的恐慌情绪和欧洲主权债务危机的担忧在一定程度上抑制了油价的升势,但北非国家动荡最为严重的利比亚冲突升级,加上中东的紧张局势重新点燃了原油供给的担忧,从而促使原油4月份所有日结算价都维持在每桶100美元的上方。

随着美国夏季驱车需求高峰季节的来临,石油市场焦点从5月份起已从过去两个月的地缘政治局势上逐渐转移到石油供需基准面上,原油价格则开始转为下跌趋势。虽然5月份密西西比河的洪灾加上美国个别炼油厂生产装置的暂时关闭引发了投资者对供应短缺的担忧,并带动原油期货大幅反弹,但在基地组织领导人奥萨马·本·拉登死亡的消息减少地缘政治贴水的背景下,市场担忧希腊债务危机和疲软的美国经济增速使原油需求放缓,从而推动国际原油价格跌至4个月来的低点每桶93.01美元。另外,6月初石油输出国组织(简称欧佩克)未能达成增产共识曾一度提振原油价格收高,但国际能源署(IEA)6月23日宣布释放6000万桶战略石油储备的决定导致原油价格创下2月22日以来的最低水平。

除了供需方面的因素外,美元的波动也直接影响着油价的走势。4月末美国联邦公开市场委员会(简称FOMC)维持利率不变的结果致使美元跌至两年半新低,从而提振原油价格,到5月份美元指数的反弹抑制了投机行为,从而迫使原油价格从30个月来最高价位回落。即使如此,2011年6月底,纽约基准西德克萨斯(WTI)轻质低硫原油期货合约的价格较去年底上涨4.04美元或4.4%,但比去年同期每桶上涨19.79美元或26.2%;伦敦布伦特原油期货合约价格较去年底上涨17.73美元或18.7%,但比去年同期每桶上涨37.47美元或50%。

鉴于后市有众多影响国际油价的因素,如全球经济不确定性、地缘政治风险下降、美国的飓风季节以及投机商的风险偏好等等,我们预计2011年下半年WTI原油期货合约的平均价格将为每桶95美元;布伦特原油期货合约的平均价格将为每桶113美元。

二、上半年国际原油市场先扬后抑

2011年上半年国际油价总体走势先扬后抑,但原油半年平均价自2008年下半年以来连续上涨。上半年WTI轻质低硫原油期货合约平均价为98.50美元/桶,同比上涨20.04美元(25.5%);伦敦洲际交易所(ICE)布伦特原油期货合约的平均价为111.25美元/桶,同比上涨32.85美元(41.9%);迪拜原油平均价为105.8美元/桶,同比上涨28.76美元(37.3%)。

据欧佩克公布,2011年上半年由12种原油组成的欧佩克一揽子油的平均价为106.72美元/桶,同比上涨30.66美元/桶(40.3%)。

2010年7月~2011年7月国际市场3种主要基准原油价格走势以及欧佩克一揽子油价格走势见图1、2。

三、影响油价的主要因素分析

(一)世界经济形势

2010年全球经济不断复苏,整体经济增长率达到5.1%。但在步入后金融危机时代的2011年,全球经济开始波澜不断:年初在全球致力于经济复苏并对抗通胀压力之时,食品价格暴涨在一定程度上引发了席卷中东和北非地区的政治骚乱,并导致国际油价不断攀升,其中利比亚动乱一度推高油价至威胁全球经济复苏的水平;随后日本于3月11日发生强烈地震和海啸并引发核危机,导致全球供应链中断,给全球经济带来强大冲击;同时欧元区外围国家主权债务危机形势依然严峻,使得全球金融市场动荡加剧;另外美国经济复苏低于预期且失业率反弹,量化宽松政策导致通货膨胀开始从新兴经济体向发达国家蔓延,全球性通胀压力进一步增大。不过,虽然2011年上半年全球经济经受着重重考验,但从总体上来看,仍沿着2010年的轨迹继续复苏,而且复苏范围愈加广泛,并已演变成自持性复苏;只是这种复苏的势头呈现放缓趋势,而且各国复苏步伐不尽相同,各季度复苏也不够稳定。

2011年下半年全球经济科将继续行进在复苏轨道上,但复苏进程未必一帆风顺,经济增长的不确定性和金融市场的不稳定性明显增大,面临进一步放缓的风险。随着全球通胀压力加大,主要经济体将逐渐退出经济刺激政策,转为收缩流通性、控制通胀,因此预计下半年全球主要经济体还将面临一轮加息周期。下半年发达国家的经济增长和就业形势可能会得到一定改善,但财政赤字和政府债务形势仍不容乐观,经济或将继续维持缓慢增长;发展中国家经济料将继续保持较快增长,通胀上升的趋势有望得到一定遏制。

(二)石油需求

1.全球石油需求现状和展望

2010年世界石油需求在全球经济复苏背景下迅速反弹,总体石油需求达到平均8682万桶/日,较2009年需求增长210万桶/日(2.48%)。进入2011年上半年,随着全球经济的持续复苏,世界石油需求和2010年上半年相比进一步上升,其中增加的石油需求主要来自以中国为首经济继续以较高速率增长的发展中国家。但由于经济复苏的步伐不断放缓,致使来自发达经济体的石油需求减少。因此世界石油需求的增幅也逐渐缩减。而且随着冬季的结束,石油市场因季节性因素进入低需求时期,世界石油需求和2010年下半年相比开始不断下降。此外,地缘政治因素引发的国际油价不断攀升并屡创新高及3月份日本发生地震和海啸自然灾害也影响了世界石油需求。

石油输出国组织(简称欧佩克)最新预估数据显示,2011年第一季度世界石油需求平均为8748万桶/日,较2010年第一季度需求增加194万桶/日(2.27%),但较2010年第四季度需求下降67万桶/日(0.77%);2011年第二季度世界石油需求平均为8664万桶/日,较2010年第二季度需求增加98万桶/日(1.14%),但较2011年第一季度需求下降84万桶/日(0.97%)。

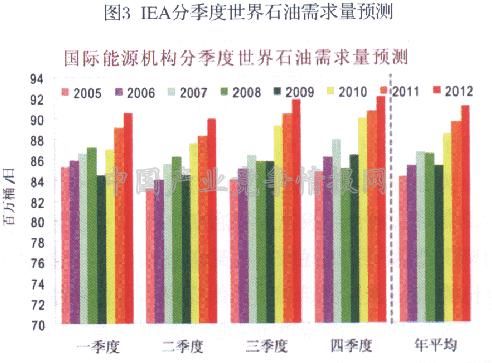

展望2011年下半年,国际石油市场进入消费旺季,欧佩克预计第三季度世界石油需求将增长251万桶/日,第四季度需求将会在此基础上进一步增长28万桶/日。2011年全年,欧佩克预计世界石油需求增幅将为136万桶/日,至平均8818万桶/日;美国能源情报署(简称EIA)预估石油需求将增长143万桶/日,至平均8816万桶/日;国际能源机构(简称IEA)预估石油需求将增长120万桶/日,至平均8950万桶/日。与此同时,这三大能源机构预期2012年世界石油需求将进一步增长1.5%~1.8%,因IMF预计2012年全球经济将加速增长4.4%。

IEA分季度全球石油需求量预测见图3。

2.分地区石油需求预测

经合组织-北美受美国石油需求下降影响,欧佩克下修了经合组织北美地区2011年石油需求增长预期6万桶,至仅增长10万桶/日;欧佩克预测其2012年石油需求增长幅度为15万桶/日。

经合组织-欧洲鉴于第二季度石油需求大幅下降,欧佩克预期经合组织欧洲地区2011年石油需求将下降70万桶/日;由于经济前景悲观,欧佩克预计该地区2012年石油需求将进一步下降6万桶/日。

经合组织-太平洋地区由于有迹象表明下半年开始日本石油需求好于预期,因此欧佩克预期经合组织太平洋地区2011年和2012年的石油需求将基本保持稳定在7770万桶/日水平,但具体将主要取决于日本经济的复苏情况。

中国下半年中国石油进口量增长可能将受到大规模炼油厂检修、油价持续高企及信贷紧缩引发的工业生产降温等因素的限制。不过,由于经济增长势头相对强劲,因此欧佩克预期中国2011年石油需求将增加62万桶/日,至平均960万桶/日。

发展中国家或地区鉴于印度石油需求增加,欧佩克预期2017年其他亚洲地区石油需求将增长25万桶/日,至平均1040万桶/日;预期发展中国家石油需求将增长62万桶/日,至平均2750万桶/日。

(三)石油供应

1.全球石油产量

IEA数据显示,上半年全球石油产量平均为8812万桶/日,比去年同期增加179万桶/日(2%)。因利比亚内战导致欧佩克原油产量下降,因此3月和4月份全球石油产量呈下降态势。然而,2月份全球石油产量达到空前高点,接近8900万桶/日。

此外,IEA在7月份市场月报中估计,6月份全球石油产量比5月份增加120万桶/日为8831万桶/日,因欧佩克原油产量增加80万桶/日,非欧佩克产量增加40万桶/日。与去年同期相比,全球石油产量增长130万桶/日,增幅来自于欧佩克天然气液产量和欧佩克原油产量。

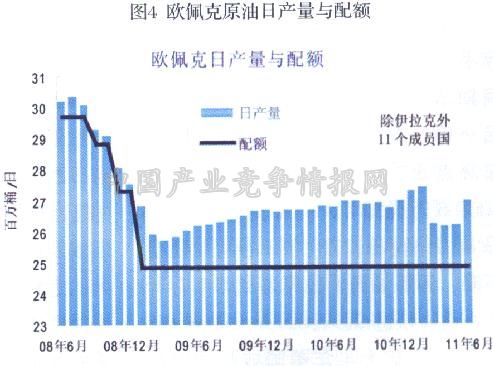

2.欧佩克产量和预测

据国际能源署的数据显示,上半年欧佩克原油产量平均为2961万桶/日,比去年同期增加58万桶/日。欧佩克石油部长们6月8日在维也纳召开了产量政策会议,决定暂时维持当前产量配额政策不变。然而,这并不意味着欧佩克供应将必然固定在2920万桶/日。有迹象显示,未来数月沙特阿拉伯和一些其他成员国将填补利比亚产量口,欧佩克的闲置产能从年初的408万桶/日降至6月份的320万桶/日。

但是当前欧佩克的原油产量仍不能满足2011年第三季度对欧佩克原油和库存变化需求的3130万桶/日和第四季度预期的3060万桶/日。由于预期需求较高和非欧佩克产量较低,2011年对欧佩克原油和库存的需求上调40万桶/日达到3060万桶/日,2012年达到3070万桶/日。

欧佩克每月日产量与配额见图4。

3.非欧佩克产量和预测

IEA数据显示,上半年非欧佩克原油产量平均为5285万桶/日,与2010年下半年保持不变。据其最新市场月报估计,6月份非欧佩克石油供应量增加40万桶/日为5250万桶/日,因生物燃料产量季节性增长,而且北海油田检修。基于非经合组织(OECD)产量的基础调整以及一系列国家的停产,2011年非欧佩克产量下调20万桶/日,目前预计平均5310万桶/日。2012年,在非液态原油产量较高以及加拿大、巴西、澳大利亚、中国和其他国家传统原油供应较高的推动下,非欧佩克产量料将增至5400万桶/日。

(四)石油库存

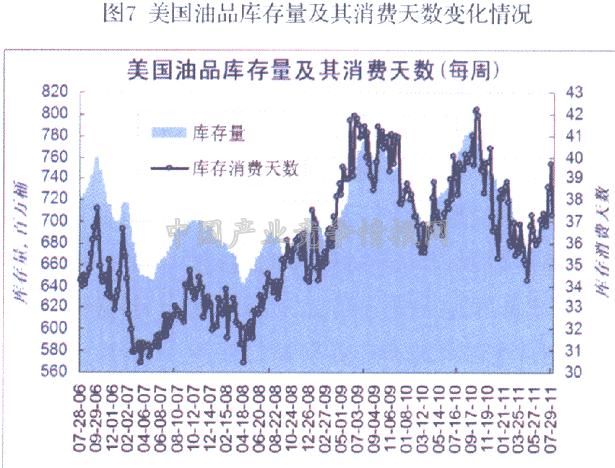

1.经合组织国家工业石油库存

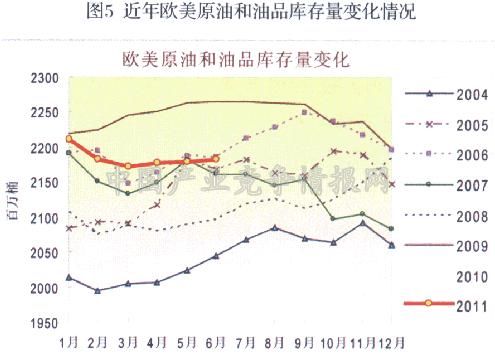

IEA数据显示,经合组织工业石油库存从1月份的27.25亿桶降至5月份的26.80亿桶,1~5月份平均水平为26.71亿桶,低于去年同期的272亿桶。经合组织工业石油库存的消耗天数从1月份的58.2天增至5月份的58.6天。

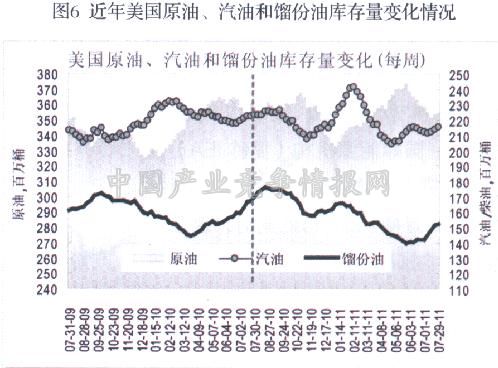

近年来欧美原油和油品库存量月度变化情况见图5。

2.美国商业石油库存

2011年上半年美国商业原油库存平均水平为3.6034亿桶,比去年同期增加850万桶(2.4%)。5月最后一周,美国商业原油库存达到两年高点3.7381亿桶,比去年同期高1060.6万桶即2.9%。6月份库存下降40万桶/日,7月份库存可能还会下降,因炼油商们在原油战略库存释放之前降低进口。

2011年上半年美国成品油库存平均水平为6.9687亿桶,比去年同期下降2571万桶(3.6%)。1月份成品油库存水平是上半年的最高水平7.2941亿桶,随后成品油库存逐渐降至6.8亿桶附近,但从5月份起成品油库存开始回升。美国原油和油品库存变化情况跟见图6、7。

(五)地缘政治与突发事件

今年上半年,频繁发生的地缘政治事件以及一些突发事件对于国际原油市场的走势影响颇大。

1月,阿拉斯加输油管道公司旗下贯穿阿拉斯加管道网络的关闭引发了石油供应中断的担忧情绪,促使原油价格连续三个交易日上涨。

年初埃及爆发反政府抗议活动,2月11日,埃及总统穆巴拉克辞去总统职务,此消息缓解了有关埃及持续不断的紧张局势可能导致主要原油输送通道中断的担忧情绪,从而推低纽约基准原油期货合约价格子当日跌至两个月低点。尽管埃及数日的骚乱未影响苏伊士运河的正常运转,但埃及国内抗议活动的持久及范围扩大的危险促使伦敦布伦特与纽约WTI原油期货合约的倒挂价差一度创下16美元以上的记录高点。

利比亚动荡局势同样引发了供应中断的担忧。利比亚总统卡扎菲的反对者与利比亚的安全部队发生激烈地冲突,关闭了其港口,并降低了原油产量,这导致布伦特原油期货价格子2月22日一度触及2008年9月以来每桶105美元的高位。油价的反应可能夸大了利比亚的重要性,但也凸显出外界对骚乱可能向其他产油国蔓延的担忧。

3月11日,日本东北部海域发生里氏9级大地震,并引发大规模海啸,造成重大人员伤亡。日本为全球第三大原油进口国,地震致使原油日加工能力140万桶的6家炼油厂关闭,并导致发电设施损坏,成品油需求也随之上升。随着日本炼油厂临时停产,全球市场将有更多的原油供应来抵消利比亚动乱导致的原油减产影响,但日本成品油需求增加的预期对油价构成了支撑。此外,石油市场依然密切关注着日本福岛第一核电站毁损的进展报导,因受地震破坏的福岛第一核电站核反应堆融化产生辐射,投资者担心地震和放射物质泄漏可能对全球经济产生影p向,国际油价于3月15日创下近五个月来最大单日跌幅4%。

5月1日,美国总统奥巴马宣布,基地组织头号领导人奥萨马·本·拉当天在巴基斯坦境内被美军击毙。分析师认为,"拉登之死"是对基地组织的重大打击,有助于地缘政治形势的稳定;但是恐怖组织可能会借此实施报复性恐怖袭击,进而加剧动荡。受此影响,美国政府可能削减部分战争军费开支,有助于减少财政赤字,对美元构成支撑,从而缓解油价。

除了上述事件外,原油期货盘中被暂停交易引发股市和大宗商品市场抛售、密西西比河等突发事件也加剧了国际原油市场的波动。

(六)政策影响

世界原油供应或需求大国的政策调整也会对国际原油市场产生一定的影响。如中国央行半年内两次加息并五次上调存款准备金率、上海期货交易所将实施燃料油期货合约管理新规、普氏能源资讯考虑将新品种添加进布伦特估价体系、美国联邦公开市场委员会维持低利率不变、芝加哥商业交易所上调油品期货合约保证金要求、欧佩克会议维持产量配额不变、国际能源署宣布将释放战略石油储备等政策出台,都对国际原油市场产生了不同幅度的波动。

(七)金融市场

2011年上半年,全球经济继续延续2010年复苏势头,但复苏过程中不确定因素增多,这导致增长速度有所放缓。能源、农产品等大宗商品价格不断上涨,全球通胀压力不断增大,并开始从新兴经济体向发达经济体蔓延。北非政治局势持续动荡不安、欧洲债务危机持续困扰发达经济体、日本特大地震引发的海啸、核泄漏增加了全球经济下行风险。美联储表示,2011年上半年美国经济继续温和复苏,但速度比预想的略慢,并下调了对美国经济表现的评估。

基于2011年上半年的国际金融市场状况,我们预期2011年下半年的国际金融市场将经历更大的变动与考验,这主要基于5个方面的考虑:一是外汇市场美元贬值趋势不变;二是股票市场价格高涨不断;三是黄金市场走势刷新纪录;四是石油价格将上行;五是市场利率复杂动向难以确定。

2011年余下的时间里,国际金融市场并不轻松,超出预料和难以预料依然是国际金融市场的焦点和难点,防范风险和应对风险的关键在于有效识别风险,甚至需要抵御和抵制风险舆论。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4