(一)主要机构预测

路透社7月27日路透社公布,31名分析师的调查结果显示,2011年下半年布伦特原油价格将从上次预期的每桶118美元跌至约110美元,因担忧欧洲、美国的债务问题和经济复苏放缓将抑制石油需求。

美国能源情报署(EIA)在2011年7月12日发布的《短期能源展望》月报中,EIA预计2011年和2012年纽约商交所西得克萨斯中质油(WTI)期货均价将分别降至每桶98美元和103美元,低于上个月的预期值每桶102美元和107美元。

道琼斯通讯社7月20日接受道琼斯通讯社调查的30家机构给出的预期中值是,2011年布伦特原油期货的平均价保持不变为每桶110美元。2012年布伦特原油期货的均价料将为107.9美元,低于6月份预期的每桶108美元。2011年WTI轻质低硫原油期货的平均价料将为每桶99美元,低于上个月预期的每桶101美元。2012年WTI期货均价料将为每桶100.5美元,低于6月份预期的每桶102美元。

(二)原油价格走势综合分析

油价在过去一年里翻了一番,因为经济复苏促使石油需求恢复增长,而供应增长没能与需求保持同步。去年全球石油需求量增加280万桶/日,增幅达3%,但现在却因世界经济在债务危机中苦苦挣扎而增长放缓。石油消费对于价格的变化其实并不敏感,但燃料成本的大幅上升肯定会制约需求,特别是在发达国家。在经济滑坡的时期,石油消费会做出引人注目的反应。目前全球经济复苏陷入艰难的泥潭,工业化国家的石油需求重新出现下降,初步数据显示经合组织国家二季度需求量下降了2%。经济增长减慢正蔓延到关键的需求增长动力中国,在政府采取抑制通胀措施的影响下,需求增长放缓。

今年上半年国际原油价格的频繁波动反映基本面很不稳定,包括供需基本面、经济基本面和政治基本面。供需基本面偏紧以及全球经济顽强复苏需要克服的重重困难和地缘政治局势的不稳定可能驱动下半年油价继续在震荡波动中上扬。支撑油价上涨的因素包括:世界经济增长放缓风险增大,需求同比增幅下降;供应风险增加,非欧佩克产量增长明显减慢,包括北海地区产量下降,美国墨西哥湾地区热带风暴天气影响,以及中东北非国家骚乱造成的减产等;美元不具备大幅走强条件、加息进度减慢等对油价高走的影响也是正面的。抑制油价上涨的因素包括:高油价和经济增长减慢对燃料需求的负面影响;地缘政治风险可能减弱;各国经济面临的困境等。

1.下半年全球经济展望

今年下半年全球经济有望脱离二季度的低点,重拾4%以上的增长速度。发达国家和发展中经济体的复苏进度都将仅比去年稍慢。经济增长的下行风险依然存在,欧债、美债和日本复苏将掣肘复苏政策实施,且一旦失控,将抹去今年所有的成果。

下半年美国经济的复苏进度可能不如预期的快,但全年仍能实现2.6%的增速,失业率和通胀将较长时间使美国难以“内部突围”。美国经济正逐渐步入“大选周期”,美债提高上限的艰难历程以及量化宽松语调的急转凸显政治博弈,但政治终将让位于风险后果。欧洲一线国家经济状况继续保持稳健,如法国和德国等,欧洲经济整体复苏进程未因欧债危机而中断,全年预计将实现2.0%的增长。希腊债务部分违约将平衡持债银行和核心国家利益,波及深度不及预期,但范围将进一步扩大,导致二线国家政策收紧拖累复苏。日本经济将在投资重建中明显复苏,尽管全年经济下滑0.9%,但来年有望实现2.2%的增长。企业生产快速恢复,预计三季度将有90%以上受损企业恢复生产,地震对全球产业链的影响也将彻底消退。

下半年全球风险增强,新兴经济体可能会将调控政策推后,经济大幅放缓压力减轻。虽然内部调控压力减轻,但上半年政策作用滞后以及外部环境好转将有助于新兴经济体抑制通胀。

2.需求增长将全部来自发展中国家

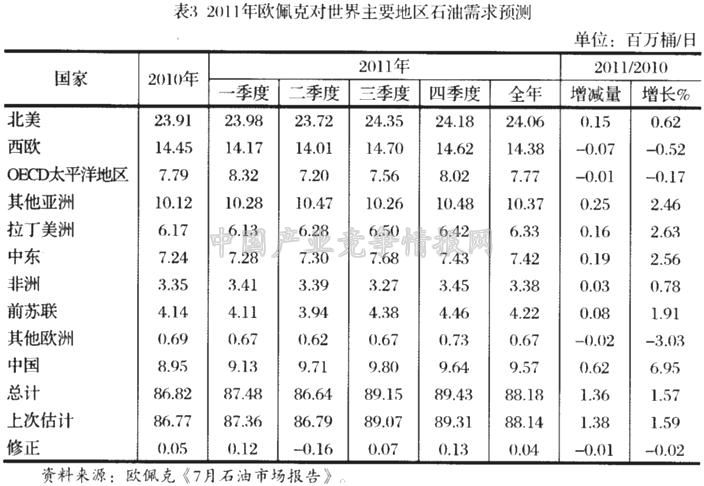

下半年全球石油需求因新兴经济体的增长抵消发达国家的下降而保持稳定增长。三季度驾车和航空旅行旺季将拉动汽油和航空煤油消费,四季度北半球冬季取暖用油消费将使中间馏份油品需求上升。今年全年全球需求增长全部来自非经合组织国家,下半年也不例外。非经合组织国家汽车保有量的快速增长和燃油发电需求成为石油消费量强劲增长的关键组成部分。根据IEA的预测,下半年经合组织国家石油需求量将同比下降46万桶/日。从油品分类来看,仅液化石油气(LPG)保持增长,其他产品都有不同程度下降。主要用于交通运输和取暖燃料的中间馏份油品和汽油需求同比下降,仅发电用油略有增加,而且几乎全部来自日本。

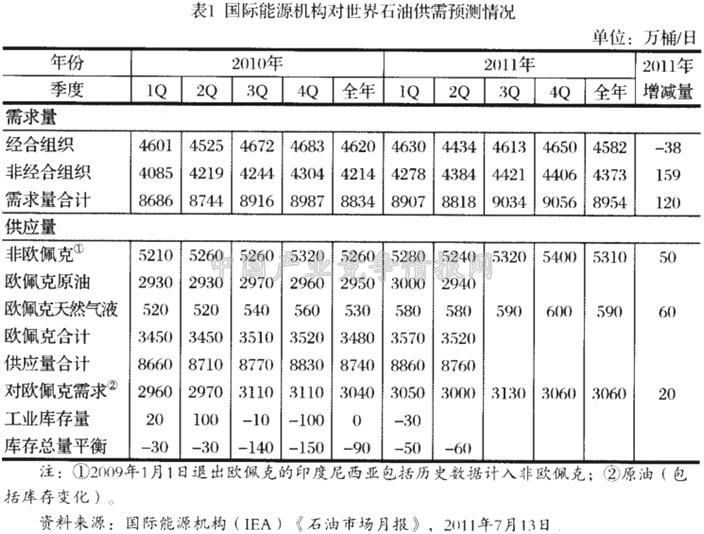

国际能源机构对世界石油供需预测情况见表1,欧佩克对世界主要地区石油需求预测见表2。

3.剩余产能减少而库存趋于下降

由于缺失利比亚约160万桶日产量,欧佩克下半年供应能力仍将受到限制。6月份欧佩克产量增加86万桶/日,其中60万桶/日来自沙特,增产的同时也使其剩余产能缩减,增产潜力下降。欧佩克6月份的剩余产能已降到390万桶/日,如果不包括政局不稳定的伊拉克、利比亚、尼日利亚和委内瑞拉,就只剩下330万桶/日,其中254万桶/日集中在沙特阿拉伯。随着沙特产量的进一步提高,剩余产能将进一步减少。

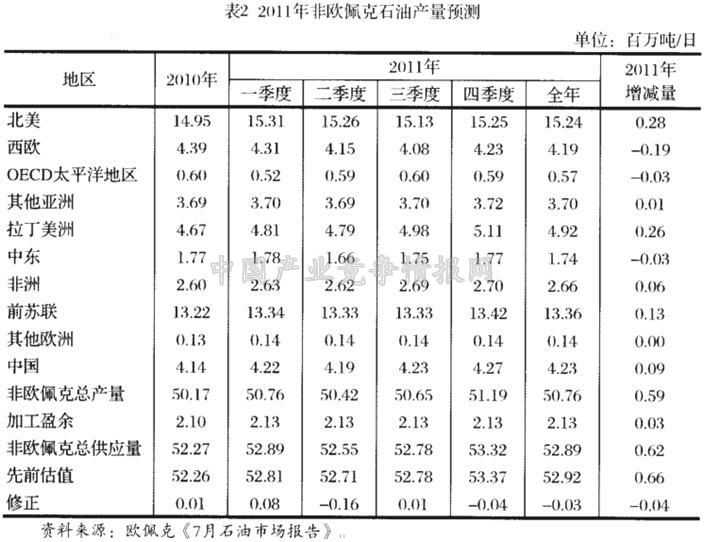

下半年非欧佩克产量增长前景仍不乐观,北海产油区产量的递减、美国墨西哥湾飓风季节风暴天气的影响以及新油田推迟投产是产量增长受限的重要原因。尽管有来自IEA投放的应急库存石油或欧佩克的新增供应量,英国能源媒体阿格斯估算的三季度全球库存仍会反季节下降40万桶/日,冬季前的供应缓冲能力削弱。

2011年非欧佩克石油产量预测见表3。

4.金融市场对油价的影响

美元近期受欧债危机制衡,可能开启一轮走强,但后市受阻于美债,美国国会通过削减赤字方案对美元走势也将是负面的。美元中长期走势将服务于美国经济复苏需求,难以实现大幅度反弹。下半年供需基本面趋紧将驱使投资商看多油市,保留多头头寸。但欧债美债、IEA释放战略储备石油以及欧佩克增产将为做空提供机会。风险事件将继续释放了结头寸的信号,投资商资金将在汇市和商品市场之间流动,谨慎权衡供需基本面与经济基本面的发展。

5.布伦特与WTI倒挂差价

利比亚供应缺失、北海油田减产以及加拿大增产原油对美出口增多和美国页岩油增产促使美国期货原油交割地库欣地区原油库存高涨,这是布伦特油与WTI差价倒挂的基本原因。目前布伦特油20美元左右的贴水看来在下半年缩窄的机会不大。上述背景仍旧是这两种基准原油继续维持倒挂差价的主要原因。

从内陆的库欣地区目前仅经由铁路、驳船和公路运输运出原油。将中部地区库存原油运往沿海炼厂的管道建设项目现因核准的艰难程序而拖延下来。美国石油工业近期的安全记录不佳。在过去12个月里,管道腐蚀已经造成在中部地区发生至少一起严重的原油泄漏事故,另外还有几起程度较轻的事故。结果,通过新建输油管疏散库欣地区库存的进度放慢。远期油价曲线已经反映出这个项目的不确定性。3年后交割的期货WTI对期货布伦特油的折扣已空前扩大到每桶7美元以上,而今年1月份的时候这一折扣约在1美元左右。

综上所述,下半年国际市场油价将继续维持高位。一方面,各国经济放缓风险加大、地缘政治风险下降等利空因素,将抑制油价上涨幅度;另一方面,供应偏紧和风险增加态势仍将支撑油价高位徘徊。预计布伦特油波动区间在105~120美元/桶之间。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4