4月份,我国煤炭市场整体供需运行平稳略显偏紧,煤炭生产以及运输态势正常,煤炭资源保持稳定增长,市场需求旺盛,进口量环比有所增长,出口量仍维持较低水平,市场价格受到国际能源市场价格走势以及国内供求形势的影响,呈现高位持续向上攀升的行情。

1 资源稳定增长

4月份,我国煤炭资源继续保持平稳增长。据煤炭运销协会测算,1-4月份我国煤炭生产累计完成11.2亿t,同比增长11.2%,累计新增资源总量为11.6亿t,同比增长9.3%。

4月份我国煤炭进口量环比有所增长,本月完成1110万t,比上月增加434万t,同比仍下降16.9%,1-4月份煤炭累计进口4348万t,比2010年同期少进口1381万t,同比下降24.1%。累计进口金额由2010年同期的54.4亿美元减少到48.4亿美元,同比下降11%;累计进口均价由2010年同期的94.9美元/t上升到111.3美元/t,增长17.3%。

出口方面,4月份出口138万t,比上月减少38万t,同比下降19.2%,前4个月累计共出口716万t,同比小幅下降3.4%。累计出口金额由去年同期的6.6亿美元增长至12.6亿美元,增长93%,累计出口均价由2010年同期的88美元/t上扬到175.8美元/t,增长高达99.8%,出口均价增长近一倍。

前四个月我国煤炭已累计实现净进口3632万t。

2 供需总体运行平稳

4月份,我国宏观经济继续维持良好运行态势,据国家统计局数字显示,4月份我国工业总产值为6.8万亿元,同比增长27.5%,1-4月份累计实现工业总产值24.6万亿元,累计同比增长29.1%。

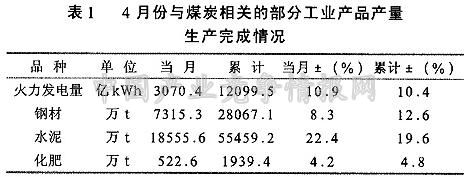

国内主要下游耗煤行业基本均维持10%以上的较快增速。占我国煤炭消费近60%的火电行业4月份发电3070亿kWh,同比增长10.9%,1-4月份累计发电量12100亿kWh,同比增长10.4%。

其他主要耗煤行业中,冶金行业,生铁产量4月份完成5497万t,同比增长7.7%,累计生产21427万t,同比增长7.3%;粗钢产量4月份完成5903万t,同比增长7.1%,累计生产22971万t,同比增长8.3%;钢材产量4月份完成7315万t,同比增长8.3%,累计生产28067万t,同比增长12.6%;建材行业水泥产量4月份完成18556万t,同比增长22.4%,累计生产55459万t,同比增长19.6%;化肥产量4月份完成523万t,同比增长4.2%,累计生产1939万t,同比增长4.8%。

相关下游耗煤行业的旺盛需求,在一定程度上支撑着我国煤炭市场的需求平稳增长。本月铁路煤炭运量17080万t,同比增长10.4%,环比下降7.5%;其中电煤运量8158万t,同比增长7.9%,环比下降10.3%。截至月末,全国重点企业电厂存煤5275万t,可用14天。

3 价格高位上扬

进入4月份受到个别煤种的拉动,我国煤炭市场价格整体呈现出高位持续上扬的走势,其原因主要有以下几个方面,一是大秦铁路为期一个月的检修施工,对局部地区的煤炭供应造成一定影响。二是国际油价高企,运费增加,世界主要煤炭出口国澳大利亚、甫非等都有不同程度的自然灾害影响,使得国际煤价一直高歌猛进。来自澳洲、印尼,越南等地的进口煤到广州的接货价格与北方港口的煤炭价格相比基本已无优势,部分地区煤炭进口持续受到影响。三是目前南方地区传统的雨季尚未到来,降水量少于往年,水电供应难以跟上,电力需求增加的同时面临供应量不足的问题,更多的电力需求开始转向火电。四是国内煤炭市场需求较为旺盛,为应对夏季用煤高峰期的到来,用煤企业陆续开始淡季储煤。五是由于煤、电定价机制的长期矛盾,煤炭生产企业的电煤供应积极性不高,也推动个别煤种区域性的煤价上涨。

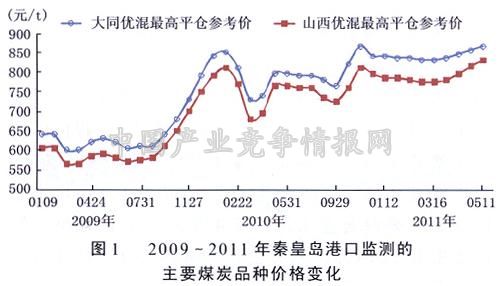

以秦皇岛港煤炭价格为例,截止到4月29日,5800kcal大同优混、5500kcal山西优混煤的最高平仓价分别为855元/t和815元/t,与3月末相比,吨煤价格上涨在20-30元左右,月环比涨幅在2.5%-4%。

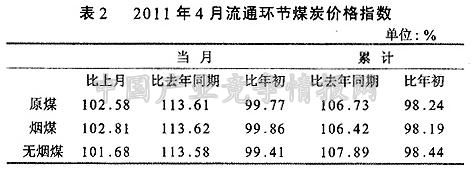

据我中心监测,4月份国内煤炭市场价格环比上涨2.6%,其中烟煤、无烟煤分别上涨2.8%和1.7%;1-4月份累计比2010年同期上涨6.7%,其中,烟煤上涨6.4%,无烟煤上涨7.9%。

二季度我国经济仍将保持平稳、较快增长,水泥、钢材等产品市场价格上涨,煤炭市场相关下游行业仍将保持旺盛需求。但随着后期煤炭供应量的稳定供给以及大秦铁路运量的恢复,还有水电出力逐渐增加,市场供求关系有望相对缓和,预计国内煤价快速上涨的行情很难持续。

长远来看,需求方面,虽然经济发展对煤炭的需求有所增加,但考虑到经济结构调整及节能减排政策的执行,需求增幅将有所放缓。供应方面,山西、内蒙古等主要产煤省区通过地方资源整合将扩大2011年投产规模。同时,煤炭运输瓶颈的问题将进一步缓解,随着包西、太中银等多条铁路运输通道的运营,陕西北部及内蒙古西部的煤炭产能将得以释放,煤炭市场供大于求的压力或将加大。价格方面,日本地震灾害影响的逐步消化以及后期对煤炭需求的上涨预期,其影响将逐步传导至其他国际煤炭出口国和相关产业。同时随着油价的大幅上升,推动国际煤炭现货价格走高,进而对我国的煤炭市场价格形成一,定的支撑作用。总体来看,我国煤炭市场供需仍将维持基本平衡,但结构性过剩与区域阶段性偏紧态势仍将存在,市场价格将长期维持高位。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4