今年以来,服装行业一直是媒体、社会关注的热点,尤其是珠三角服装企业开工不足、倒闭等报道频频出现在各大报刊。为了解今年上半年广东服装行业经济运行的真实情况,广东省服装服饰行业协会于7月中下旬进行了问卷调研,调研对象涵盖广州、深圳、东莞、佛山、惠州、中山、揭阳、普宁、潮州、汕头、汕尾等地区的企业,涉及休闲装、时装、男装、T恤、童装、内衣、毛衣、牛仔服装、针织服装、婚纱晚礼服等十大品类,包括品牌企业、生产加工企业。结合此次调研结果与上半年广东省经济运行数据,对行业整体情况分析如下。

服装产量增速放缓

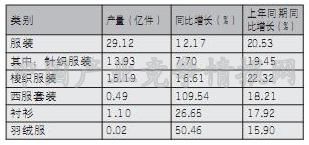

国家统计局统计数据显示,2011年1~6月,广东省规模以上服装企业累计完成服装产量29.12亿件,占全国总量的24.83%,同比增长12.17%。其中针织服装13.93亿件,梭织服装15.19亿件,与2010年同期相比分别增长7.70%和16.61%。

2011年1-6月广东省规模以上企业完成服装产量情况

2011年上半年,广东省服装生产仍然保持全国第一服装生产大省的位置,维持二位数的增幅,但增速明显放缓,同比增幅降低8.36个百分点,比全国平均增幅低0.34个百分点。针织、梭织服装增幅均有不同程度的下降。但是,西服套装、衬衫、羽绒服生产逆势上扬,增幅均超过去年同期。

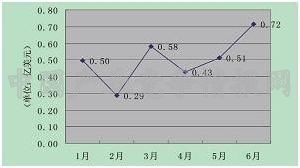

广东省服装单月产量走势

往年在2月份春节后会出现产量大增的生产旺季,在今年并没有出现,调研中大多数产业集群和企业也都反映了这个情况。调研结果显示,服装企业2011年上半年产量同比下降13%。

进口显著上升 出口量稳价增

据海关统计,2011年1-6月,广东省累计进口服装及衣着附件3.02亿美元,同比增长44.79%,呈W型上升趋势。全国1-6月累计进口服装及衣着附件16.59亿美元,同比增长70.60%,浙江、江苏、福建等服装大省进口额均呈现较大幅度的增长。

2011年1~6月广东省服装单月进口金额走势

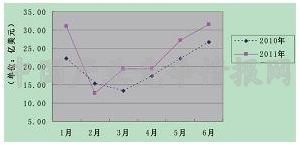

2011年1-6月,广东省出口服装及衣着附件147.17亿美元,同比增长25.68%,增幅高于全国2个百分点(全国同比增长23.67%),占全省纺织品服装外贸出口总额的71.35%,超过2/3。从单月出口情况来看,也印证了上半年广东省服装出口额总体保持增长的态势。

广东省服装单月出口金额走势

据海关统计,2011年1-5月,我国累计完成服装及衣着附件出口512.86亿美元和111.02亿件,同比分别增长23.12%和3.01%,呈现“量稳价增”态势。广东省没有可同比的出口量数据,但调研结果显示与全国走向一致,企业受原材料涨价、用工成本上升等因素影响,出口平均单价有所上升,同比增长15%左右。

固定资产投资居后

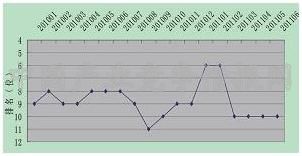

据国家统计局统计,2011年1-6月,广东纺织服装行业完成投资153.57亿元,比去年同期增长21.31%,占全国的5.2%,自今年3月份以来排名一直在第十位。施工项目706个,新开工项目433个,竣工项目299个。

2010年1月~2011年6月广东省服装固定资产全国排名

2011年1-6月,江苏、浙江、山东、河南、湖北等省份投资相当活跃,居前五名。去年同期投资前五名分别为安徽、江西、山东、江苏、河南。与其他几个服装大省相比,广东省纺织服装的固定资产投资明显居后,金融危机以来一直在8~11名徘徊。

部分企业倒闭属新陈代谢

据统计,2011年上半年广东省服装出口企业数量增长较快,增幅为34%。同时,广东省中小企业局发布的信息显示,2011年上半年全省中小企业数量在继续增加,截至今年6月末,全省以中小企业为主体的私营企业数达100.92万家,比去年末新增10.03万家。由此可见,广东服装企业并未出现媒体报道的严重倒闭潮现象,各产业集群也反映部分企业倒闭是正常的“新陈代谢”现象。

与全国服装产业发展趋势一致,2011年上半年广东省服装产业发展总体趋于稳定,生产、出口都保持持续增长,但增速有所减缓。调查显示,59%的服装企业对上半年总体评价为“一般、良好”,17%的企业评价为“好”,24%的企业评价为“差”或“极差”。

行业效益向规模企业集聚,利润率两极分化。国家统计局数据显示,2011年1~6月广东省纺织服装规模以上企业4769家,其中亏损765家,亏损面为16.05%,高于全国近3个百分点;上半年主营业务收入为1916.25亿元,同比增长28.97%,利润总额为59.61亿元,同比增长26.0%,平均利润率为3.11%,比去年同期增长0.14个百分点,即规模企业利润率增长4.71%。

但是,调查结果显示,企业平均利润率下降18%。调查企业中大部分为规模以下的企业,由此可见,中小企业由于产品竞争力不足、抗风险能力弱等原因,利润空间在缩小,行业资源、行业效益正在向品牌化发展、上规模的大企业集聚。

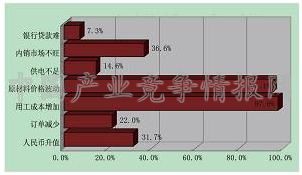

原材料价格波动和用工成本上升成行业最大影响因素。今年以来,人民币汇率保持强劲上升势头,屡创新高,加上订单减少、银根收紧、原材料价格波动、人工成本上升、用电紧张、内销市场不旺等多重不利因素,广东省服装企业生存压力日益增大。

本次调查中,各种因素对服装企业都有不同程度的影响,其中“用工成本增加”和“原材料价格波动”对企业影响最大,影响面分别达到97.6%和95.1%,其次分别是“内销市场不旺”、“人民币升值”和“订单减少”。

2011年上半年广东省服装企业影响因素

出口企业受影响大于内销,平均开工率为71.8%。对于大部分做外单的中小企业来说,利润非常薄,对汇率变动格外敏感,加上厂房的租金、工人的工资、水电等费用上涨,有时接了单反而亏本,因此部分企业选择停工,春节后第一季度招工难的问题也因此得到缓解。调查显示,目前广东省服装企业平均开工率为71.8%,内销型企业开工率接近80%,而出口型企业平均开工率仅为63.3%。有少数企业选择加大内销比例缓解危机,但大部分出口企业表示转内销难度大、投入大。

研发设计水平决定议价能力,109届广交会纺织服装成交额上升。本届广交会纺织服装展馆共设立标准展位8712个,展览总面积7.8万平方米。本届参展企业共4133家,较上届广交会增加177家,参展品牌企业279家。截至5月3日,纺织服装馆成交25.9亿美元,与上届广交会同期相比增长13.87%,与前届广交会同期相比增长7.39%。其中原料及纺织品成交11.9亿美元,服装及衣着附件成交13.9亿美元。

从市场结构看,对所有市场出口成交均有所增长。欧洲市场成交10.2亿美元,比上届同期增长3.5%;美国市场成交4.3亿美元,比上届同期增长34.5%;日本市场成交1.3亿美元,比上届同期增长3.7%;非洲市场成交0.9亿美元,比上届同期增长2.5%。

本届广交会上涌现出一些新产品和新成果。加强研发和设计能力,提升产品附加值,推出新产品和新材料,对于企业提高对外议价能力起到了关键作用,已经成为许多企业长期发展战略的重要组成部分。

内销、出口形势严峻

目前,内销企业下半年订货会基本上已举办完毕,下半年的销售量已基本确定。从调查情况来看,48.8%的企业订货情况稳定,36.6%的企业订货量下降,降幅在20%左右,只有14.6%的企业订货量增长,增幅在10%左右。

而出口企业的情况更令人担忧,42.9%的企业订单严重缺乏,47.6%的企业订单尚有一定保障(能维持到第三季度左右),仅19%的企业表示订单充沛。

多数企业持观望保守态度。虽然面对人民币持续升值、贸易壁垒风险不断的不利出口局面,但是调研中没有企业选择退出服装行业。60%的企业持谨慎的观望态度,16%选择增加内销比例,24%选择坚持做出口,希望通过加大研发设计力度提高产品附加值、设备更新提高生产销量等方式提升产品竞争力,减少原材料成本、用工成本带来的冲击。

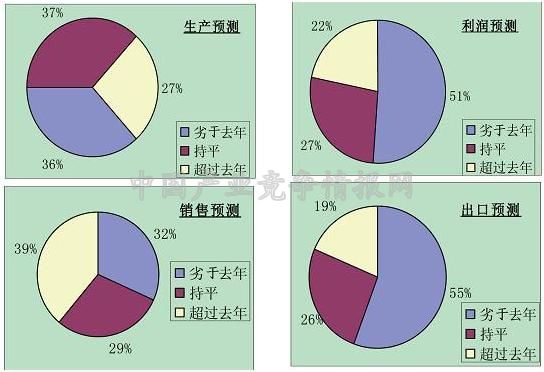

生产销量将保持稳定,出口增速将放缓。根据目前形势,总体判断全年广东省服装生产、销售总量将趋于稳定,增速继续放缓。调查企业中,对全年生产和销售情况预增、预平、预减的各占1/3左右;对于全年企业利润的预期,有超过半数的企业认为利润会劣于去年,27%的企业预平,22%的企业预增,纯加工生产企业的利润空间将进一步缩小。

出口方面,上半年出口额增速超过上年同期,主要是因为生产成本上升导致单价提高,随着原材料价格回落,下半年出口额增速预计将放缓。调查中,有55%的企业预测今年出口总额将劣于去年,26%预平,19%预增,总体形势将更加严峻。

目前,广东服装产业正处于转型升级关键时期,企业优胜劣汰是产业转型升级的必然过程。有实力的企业在发展中通过技术改造、设备更新、管理升级等手段,实现了减少用工、节能减排、提高生产效率、提升利润率,行业效益将进一步向有实力的大企业集聚。而实力弱的小企业产品竞争力弱,极易因无法应对经营压力而出现资金链断裂,公司倒闭引发劳资矛盾,下半年这种现象也将不可避免地继续出现在各地。

当前国际需求存在较大不确定性,国际大宗商品价格持续走高,未来外贸发展机遇与挑战并存。出口企业应主动增强创新能力、调整产品结构、提升核心竞争力,努力提高成本消化和对外议价的能力,变成本压力为转型升级的动力。

广东省服装企业对2011年全年行业形势的整体判断

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4