一、2011年国际石油市场运行情况

2011年上半年,由于中东局势急剧震荡变化,中东、北非地缘政治因素推动国际油价加速上行;欧佩克成员国利比亚的战乱导致其原来日产160万桶的石油供应一度几近停止,这对石油市场冲击和影响非常大,造成了国际油价居高不下。1季度以来,国际市场油价总体呈现高位震荡态势,4月WTI、布伦特等原油价格均创下2008年9月以来新高。而受利比亚危机影响更大的布伦特原油期货涨势比WTI更为猛烈,导致WTI与布伦特原油期货价格间的差价逐步拉大至每桶20美元以上。此后,产油大国沙特阿拉伯承诺增产、国际能源署释放原油战略储备,就是为了打压油价,以保障世界经济复苏进程。

5月上旬以来,受欧美经济复苏势头放缓影响,国际市场油价一度出现较大幅度下跌,之后有所回升;8月初,美债和欧债危机打击了投资者信心,市场对欧美经济二次探底担忧加剧,国际市场油价宽幅震荡。进入9月,油价再度回到震荡下跌的走势,尤其是9月16日以来加快下跌。9月22日,WTI11月交货的原油期货价格暴跌5.41美元/桶。10月4日,WTI 11月交货的原油期货价格收于每桶76.27美元,为2010年8月31日收于74.54美元/桶以来的最低。临近年底,受伊朗政治危机及美国商业原油库存大幅下降影响,原油价格出现回升势头。12月23日,2012年1月交货的WIT期货价格收于99.68美元/桶。4季度原油平均价格比3季度上涨1.2%。

总的来看,突发事件和地缘政治是支撑油价上涨的最主要因素,而世界经济增长的不确定性则是打压油价的重要原因。

图1 WTI原油期货价格走势

二、2012年石油市场走势前瞻

需求方面,新兴经济体相对较快的经济增长速度仍然是支撑2012年石油需求的主要动力。预计发达经济体的需求在2011 年出现下滑后,2012年将维持小幅下降的态势。IEA (国际能源机构)12月13日发布新一期的月度石油报告显示,由于2011年4季度经济数据疲弱,世界经济前景不甚乐观,预计今明两年全球石油需求增速将更为缓慢。IEA预计2011年全球石油需求为8900万桶/日,比2010年增长70万桶/日;2012年需求为9030万桶/日,比2011年增长130万桶/日。IEA此次报告对今明两年的估计值比上次报告各自下调了20万桶/日。

表 1 IEA全球石油需求情况及预测(2010-2012年)

单位:百万桶/日

| 非洲 | 美洲 | 亚太 | 欧洲 | 俄罗斯 | 中东 | 全球 | 年变化(%) | 比前次报告(百万桶/日) | ||

| 2010年 | 1Q | 3.3 | 29.5 | 27.2 | 15 | 4.4 | 7.4 | 86.8 | 2.6 | 2.2 |

| 2Q | 3.4 | 30 | 26.9 | 14.9 | 4.3 | 7.8 | 87.5 | 3.2 | 2.7 | |

| 3Q | 3.4 | 30.5 | 26.7 | 15.6 | 4.6 | 8.3 | 89 | 3.4 | 2.9 | |

| 4Q | 3.4 | 30.2 | 28.3 | 15.5 | 4.6 | 7.7 | 89.8 | 3.4 | 3 | |

| 2010 | 3.4 | 30.1 | 27.3 | 15.3 | 4.5 | 7.8 | 88.3 | 3.2 | 2.7 | |

| 2011年 | 1Q | 3.4 | 30 | 28.6 | 14.9 | 4.5 | 7.6 | 88.9 | 2.5 | 2.1 |

| 2Q | 3.3 | 29.8 | 27.3 | 14.8 | 4.6 | 8 | 87.8 | 0.4 | 0.4 | |

| 3Q | 3.2 | 30.2 | 27.3 | 15.4 | 4.8 | 8.4 | 89.4 | 0.4 | 0.4 | |

| 4Q | 3.4 | 30 | 28.7 | 15.1 | 4.8 | 7.8 | 89.8 | 0.1 | 0.1 | |

| 2011 | 3.3 | 30 | 28 | 15 | 4.7 | 8 | 89 | 0.8 | 0.7 | |

| 2012年 | 1Q | 3.5 | 29.9 | 29.5 | 14.6 | 4.6 | 7.9 | 90 | 1.2 | 1 |

| 2Q | 3.5 | 29.8 | 28.5 | 14.5 | 4.6 | 8.3 | 89.2 | 1.6 | 1.4 | |

| 3Q | 3.5 | 30.3 | 28.2 | 15.2 | 4.9 | 8.7 | 90.8 | 1.5 | 1.3 | |

| 4Q | 3.5 | 30.2 | 29.3 | 15 | 4.9 | 8.1 | 91.1 | 1.4 | 1.3 | |

| 2012 | 3.5 | 30.1 | 28.9 | 14.8 | 4.7 | 8.2 | 90.3 | 1.4 | 1.3 | |

从供给面来看,近期国际原油市场供应较为充足。拥有非洲最大石油储量的利比亚石油供应正在逐步恢复。利比亚国家石油公司总裁努里.贝鲁因12月24日表示,利比亚石油日产量已突破100万桶大关,预计利比亚的石油产量将在2012年2季度恢复到正常水平。IEA 12月份发布的月报统计,11月份全球石油日供应量达9000万桶,比上月增加90万桶/日;其中欧佩克原油日产量升至三年以来的新高,达3068万桶,比上月增加62万桶/日,利比亚和沙特的增幅占增加总数的80%左右。2012年,利比亚的复产,欧佩克国家的增产以及非OPEC 国家供应的增长,将可以基本满足经济预期下调后的2012年全球需求的增长,使得2012 年的石油市场供求保持基本平衡。

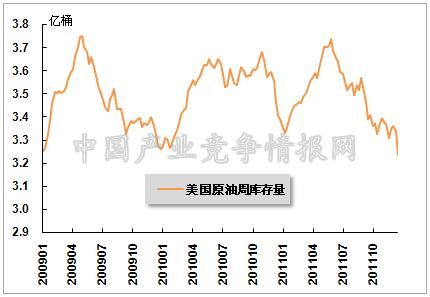

从美国库存来看,美国能源信息署公布的数据显示,12月16日当周,美国原油库存为3.24亿桶,比上周大幅下降1057万桶,创2008年12月以来最低水平,降幅是2001年2月以来最大的,远超市场预期,并且是连续第二周下降。美国原油库存量大幅下降较大的缓解了市场关于美国原油需求下降的担忧,也有力的提振了油价。

图2 美国商业原油库存量

注:数据为横轴标注日期的期末时点数。

近几个月,虽然国际油价受欧债危机形势多变的影响,出现较大幅度的波动,但从供需面来看,目前欧佩克的产能已接近极限,一旦产油区局势出现紧张局面,原油供给受损将继续推高价格。基于石油供给不断趋紧及需求保持回升的基本面可以判断:一旦市场担忧减弱,基本面将支撑更高的油价。不过,如果欧债危机没有更好解决及全球经济二次探底的风险加大,市场信心不足,那么原油市场仍然存在着较大的不确定性,原油价格短期内可能仍将继续震荡。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4