2012年2月份我国煤炭市场延续弱势行情,市场需求不旺成为其根本原因,同时生产继续保持较快增长势头,供需整体宽松、各环节煤炭库存保持高位、国际煤价持续下行、进口量大幅增长,出口量持续萎缩等诸多因素更是加重了市场买方的观望心理,市场价格仍处在下行通道当中。

一、产量及进口均呈快速增长势头

煤炭运销协会测算,2月份我国煤炭生产量为2.9亿吨,同比增长高达21.1%,2012年前两个月煤炭累计生产量达到5.4亿吨,同比增长5.3%,煤炭累计新增资源总量5.8亿吨,同比增长7.6%。

1、2月份国际煤价持续低迷,同期国际干散货运价大幅回调,煤炭海运费大大降低。2月份,进口煤炭价格上仍具较强竞争力,我国煤炭进口量同比继续大幅增长,当月进口煤炭2055万吨,同比增长167.1%,至此已连续9个月保持两位数以上的增速。1-2月份煤炭累计进口量为4020万吨,同比增长51%。其中,炼焦煤累计进口810万吨,同比增长7.1%;无烟煤累计进口540万吨,同比增长57.7%;其他烟煤累计进口1273万吨,同比增长135.9%;褐煤累计进口683万吨,同比增长91.2%。2月份煤炭当月进口金额为23.6亿美元,同比增长高达181%,当月进口均价为114.7美元/吨,比1月份下降0.4美元/吨,比去年同期增长5.7美元/吨;前两个月累计进口金额由去年的29.6亿美元增加到46.2亿美元,同比上升56.1%。

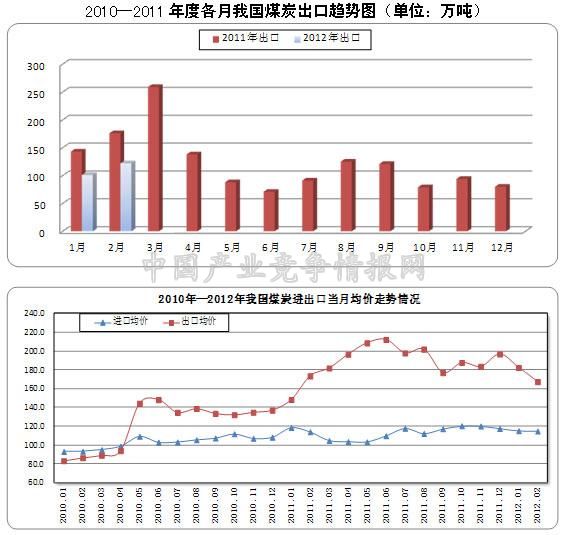

2月份我国煤炭出口量仅有122万吨,同比下降30.7%,前两个月累计出口222万吨,同比下降30.7%。当月出口金额仅为2亿元,同比下降33.1%,当月出口均价为167.3美元/吨,比上月下降15美元/吨,比去年同期下降6美元/吨,值得关注的是出口均价近3个月来一直处于下降走势,比2011年12月份已下降了29.4美元/吨;累计出口金额由去年的5.2亿美元降至3.9亿美元,下降24.9%。前两个月我国煤炭已累计实现净进口3798万吨。

二、需求不旺,供需仍显宽松

新年伊始,中央明确表态对房地产行业的调控政策不放松,继续促进房价合理回归。受此影响钢铁行业持续低迷,其他相关行业增速亦不乐观,国内煤炭市场需求不旺。同时资源供给保持较快增速,进口量持续大幅增长,前两个月我国煤炭市场供需形势整体仍较宽松。

前两个月我国累计实现工业总产值12.5万亿元,同比增长15.6%,工业增加值累计同比增长11.4%。固定资产投资额累计完成2.1万亿元,同比增长21.5%,其中房地产业固定资产投资额完成5431亿元,同比增长达27.8%,高出整体投资额增长速度6.3个百分点。工业总产值和固定资产投资额增速和去年全年相比均有所回落,其中,工业总产值增速回落12.2个百分点,固定资产投资额增速回落2.3个百分点。

火电、钢材、水泥等主要耗煤行业前两个月产品产量增速均低于10%,有的行业甚至不足5%,煤炭市场需求一直难以启动。

其中,占我国煤炭消费近60%的火电行业,2月份完成发电量3146亿度,同比增长21.1%,占当月总发电量的85%,1-2月份累计火力发电量6089亿度,同比增长6.8%。其他主要耗煤行业中,冶金行业单月产量虽比去年年末有所回升,但累计和去年同期相比增速均低于5%。其中,生铁产量2月份完成5432万吨,同比增长3.8%,1-2月份累计完成10768万吨,同比增长3.2%;粗钢产量2月份当月完成5588万吨,同比增长3.3%,1-月份产量累计完成11262万吨,同比仅增长2.2%;钢材产量2月份完成7127万吨,同比增长10.7%,1-月份累计完成产量13929万吨,同比增长4.6%。建材行业,水泥产量2月份完成11414万吨,同比增长28.7%,1-2月份累计完成21588万吨,同比增长4.8%。化肥行业产量增速略显乐观,2月份产量完成580万吨,同比增长22.8%,1-2月份累计完成1093万吨,同比增长19.9%。

2012年2月份与煤炭相关的部分工业产品产量生产完成情况

| 品 种 | 单 位 | 当 月 | 累 计 | 当 月±(%) | 累 计±(%) |

| 火力发电量 | 亿度 | 3145.7 | 6088.8 | 21.1 | 6.8 |

| 粗钢 | 万吨 | 5588.3 | 11261.6 | 3.3 | 2.2 |

| 水泥 | 万吨 | 11414.3 | 21588.2 | 28.7 | 4.8 |

| 化肥 | 万吨 | 580.1 | 1093.3 | 22.8 | 19.9 |

至2012年2月末,全国社会煤炭库存为3.1亿吨,比上月末增加142万吨。其中,重点发电企业存煤7317万吨,比去年同期增长1931万吨,增长35.8%,电厂存煤平均可用17.6天。煤炭企业库存为5300万吨,基本维持在1月末水平。

三、市场价格持续处在下行通道

国际方面,1、2月份,受制于亚洲地区低迷的煤炭需求,澳洲部分煤企下调煤炭出口报价以争取客户。但由于国际海运费长期在低位徘徊,亚太地区更倾向于选择美国、哥伦比亚等美洲国家的廉价动力煤,因此纽卡斯尔港和欧洲ARA三港的市场成交十分清淡,价格下跌幅度明显。由于一些印度买家有意购买南非煤,而南非出口商没有大幅下调煤价以迎合市场,使得理查德港动力煤出口价格的下降幅度低于其它两大港口价格指数。

截止到3月9日,澳大利亚纽卡斯尔港动力煤价格为107.5美元/吨,比1月初下跌6.8美元/吨,下降6%;欧洲ARA三港动力煤价格为96.1美元/吨,比1月初下跌14.1美元/吨,下降12.8%;南非理查德港动力煤价格为103.9美元/吨,比1月初下跌2美元/吨,下降1.9%。

数据显示,截止到2月底,环渤海动力煤价格自2011年11月开始高位下滑以来,已连续下跌15周,从853元/吨下跌到773元/吨,跌幅9.4%。发热量为5800大卡/千克的大同优混煤价格为830元/吨,5500大卡/千克的山西优混煤价格为770元/吨,和去年年末相比每吨已下降了35-40元。

流通环节煤炭价格指数2月份环比下降2%,其中烟煤、无烟煤环比分别下降2%和1.8%;累计比去年同期上涨0.5%,其中烟煤、无烟煤累计同比分别增长0.4%和1%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4