1、进口铁矿石现货价格窄幅波动

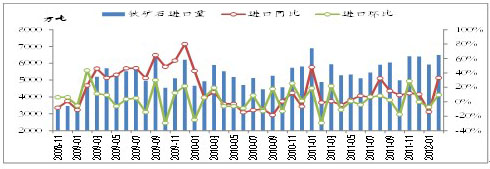

2月铁矿石进口量大幅增加。2月进口6498万吨,环比增加566万吨,增幅为8.7%,同比增长33.6%,创历史次高,仅次于去年1月份的6897万吨。2月份进口月度均价为136.37美元/吨,与1月基本持平。1-2月铁矿石进口总量同比增长5.6%。2月份铁矿石进口量的剧增,一是2月份后,澳洲和巴西极端天气影响逐渐消除,澳巴印三国发货量环比增加31%;二是国内受春节影响,部分进口量延至2月份到货;三是2月份粗钢产量环比回升,对矿石的需求增加。

图1 我国铁矿石月度进口量以及累计涨幅

进口矿期货价格走出V型走势。2月起,随着澳洲、巴西极端天气因素消除,进口矿招标较前期明显增加,矿山发货量增加,加之下游建筑钢材价格弱势下跌,钢厂对进口矿采购消极,进口矿期货价格持续下跌。普氏指数从月初的144.5美元/吨小幅上涨至当月最高点146.5美元/吨后,跌至当月最低点136.5美元/吨。下半月,下游需求逐步增加,钢材价格开始上涨,钢厂开工率恢复明显,粗钢产量增加明显,铁矿石市场回暖。截止2月29日,普氏指数反弹至144.5美元/吨,与月初持平。

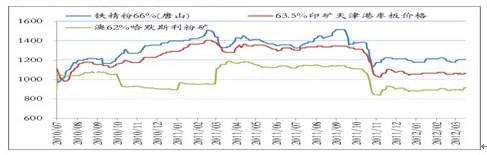

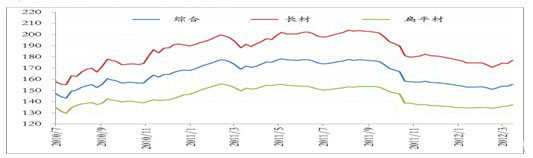

进口矿现货价格窄幅波动。随着印矿资源的减少,高额的成本,其对国内市场的影响正逐步减少,澳矿、巴矿更能反映实际供求关系。部分钢厂为降低成本,少量采购中低品巴粗。以天津港为例,截至2月29日,63.5%印粉主流1065元/吨,PB粉1005元/吨,63%巴粗1015元/吨,与上月持平。

图2进口铁矿石与国产矿现货价格比较

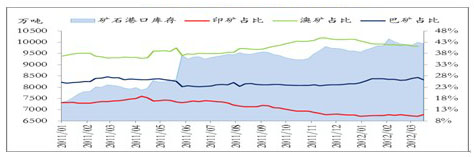

铁矿石港口库存高位运行。今年2月份以来维持在9800万吨以上的高位,未见明显下降的趋势。截止3月16日,全国主要港口库存总量9942万吨,较2月中旬增加17万吨。其中澳矿4156万吨,巴矿2621万吨,印矿1070万吨,较2月中旬有所增加,其他进口来源国港存有所减少。在进口矿供需相对平衡,价格短期不会大涨情况下,短期内铁矿石港口库存仍将维持高位。

图3进口铁矿石港口库存情况

2、炼焦煤、焦炭弱势运行

炼焦煤价格下行,市场成交低迷。钢铁生产企业经营困难,对焦煤采购意愿不强,市场成交整体低迷,焦煤价格继续小幅下行。目前,大部分焦化企业每吨亏损约百元,企业不得不限产保价。国产煤在3月份全面复产态势下面临供给压力,后期煤焦企业的价格博弈将加剧,炼焦煤市场短期仍将以弱势盘整为主。

焦炭价格小幅下跌。受上游炼焦煤行业弱势运行,以及钢厂对焦炭需求下降影响,焦炭难改弱势,价格小幅下跌。近期河北地区大钢厂准一级冶金焦炭采购价格较上月下调30元/吨。短期内炼焦煤市场难有大的好转,这可能会带动焦炭价格进一步下行。截止2月29日,山西和唐山二级冶金焦分别报1720-1750元/吨和1900-1920元/吨。

3、生铁窄幅波动,钢坯稳中上行

生铁市场窄幅波动,成交未有好转。3月份以来,国内下游炼钢生铁企业采购缓慢,成交偏淡,部分地区铁厂下调了出厂价格。从目前情况看,国内生铁市场僵局未打破,市场价格进退两难,若下游采购无法加大,后期炼钢生铁价格基本会以稳为主。

钢坯价格延续稳中上行态势。随着天气转暖和下游工地的开工,钢坯市场成交逐步转好,价格以稳中上行为主,库存整体水平依然偏高。受国内外宏观因素以及上下游价格波动影响,预计未来坯料市场仍以稳中上行态势运行。截止到3月14日,唐山地区钢坯价格3810元/吨,较月初上涨70元/吨。

4、废钢价格稳弱

废钢市场以稳为主。目前国内废钢市场以稳为主,成交无明显变化,受小厂开炉增多,废钢资源分流影响,北方地区价格上涨明显。但主流钢厂受制于成本,其采购价格均未发生变化,个别钢厂后期可能会适当上调价格,但幅度较为有限。预计短期内废钢市场仍处于稳中盘整的趋势。

5、海运费先扬后抑

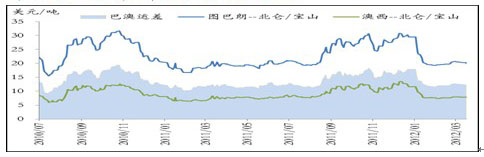

海运费先扬后抑,小幅反弹后稳步下滑。1月份,受夏季暴雨天气影响,澳洲、巴西铁矿石生产及运输受阻,港口发货量出现下滑,海运费价格大幅下挫。2月份,澳洲、巴西极端天气影响逐渐消除,2月澳巴印三国发货量环比增加31%,受此影响,海运费价格小幅回升。海运市场运力过剩以及需求下滑局面短期内仍难改变,但随着国际石油价格的逐步推高,或对海运费起到一定的支撑。截止2月29日,西澳和巴西至中国运费分别为7.91美元/吨和20.68美元/吨,分别环比上涨3.8%和上涨7.3%。截止3月16日,西澳和巴西至中国运费分别为7.78美元/吨和20.06美元/吨,小幅下滑。

图4巴西、澳洲至中国的海运费及价差

6、钢材现货市场反弹

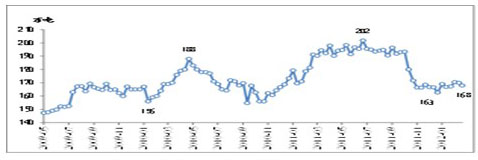

钢材现货市场出现反弹,长材表现好于板材。2月上旬建筑钢材市场下跌,中旬起,全国各地天气逐步回暖,工地逐渐开工,拉动了螺纹钢、线材等长材需求,建筑钢材涨幅居前。截止3月中旬,建筑钢材各品种涨幅在4%左右,并创下2012年以来的最高点。板材在长材带动下稳步上涨。其中,热轧、中厚板涨势相对明显,冷轧涂镀系列受下游需求低迷影响,震荡上行。目前下游需求恢复程度远弱于往年同期,但后期资金面的逐步宽松可能会对钢市形成利好。分析机构认为,国内钢市季节性回暖趋势逐步明朗,市场心态开始好转,中期钢价可能以震荡上涨为主。

图5钢材价格指数变化

7、粗钢日均产量恢复迅速

1-2月粗钢产量超预期增长。根据国家统计局数据,1-2月国内粗钢产量1.126亿吨,其中1月和2月日均产量分别为183.0万吨和192.7万吨,环比分别增长了8.8%和5.3%,打破了去年四季度产量连续低迷的局面,增速超出市场预期。据中国钢铁工业协会统计,2月份粗钢日均产量169.62万吨,环比增长0.93%。

图6国内粗钢日均产量旬度变化图

8、社会库存高位回落

社会库存下降,但仍处高位。自2月中旬以来,钢材社会库存连续4周回落,但仍连续第6周高于1800万吨,处于历史高位。今年钢材社会库存有两个特征:一是库存回落时间早于往年。今年2月中旬钢材库存就开始下降,早于往年的3月上旬。二是库存回落量较往年慢,今年3月初到中旬库存降低41万吨,仅为去年同期的一半量。这表明,今年钢材需求释放有限,较往年有明显减弱。分品种看,长材库存下滑明显,板材库存受季节性影响较小。预计后期钢材社会库存将延续往年走势,逐步下降,目前高库存可能会对钢价的上涨形成一定抑制。

9、钢铁企业盈利依然不佳

钢厂整体盈利状况依然不佳,部分品种有所改善。根据中国钢铁工业协会统计,2012年1月钢铁行业首次出现利润和利润率数据双负的局面,净亏损21.77亿元,平均销售利润率仅为-0.89%。鉴于1、2月份粗钢产量超预期增长以及钢材库存下降缓慢,短期内整个行业供需矛盾依然很大,全行业盈利状况难有实质性好转。分品种看,由于前期现货价格的反弹,部分品种盈利状况略有改观,分析机构测算,截止到3月16日,螺纹钢平均盈利实现去年9月以来首次转正。

10、出口小幅回落,进口大幅增加

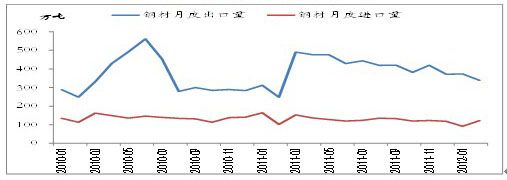

2月份钢材出口环比小幅回落,进口量大幅增加。受欧洲极寒天气导致需求下降的影响,2月份我国钢材出口环比小幅回落,但基本保持平稳。据海关统计,2月份钢材出口339万吨,环比下降2.6%,同比增长37%;进口122万吨,同比增长15.5%,环比增长43.3%。预计未来几个月国内钢材出口状况或将逐步好转,但决定整个行业需求走向的关键仍是内需恢复的力度。

图7钢材进出口持续低位