一、产量较快增长,进口量屡创历史新高

上半年我国煤炭生产保持平稳较快增长,据煤炭运销协会测算,上半年,全国煤炭产量19.5亿吨,同比增长7.7%,其中6月份产量3.5亿吨,同比增长3.9%。我国煤炭累计新增资源总量20.9亿吨,同比增长12.5%。上半年全国煤炭消费19.7亿吨,同比增长2.8%,增速同比回落6.6个百分点。煤炭运量下降,全国铁路累计发送煤炭11.66亿吨,同比增长4.5%。

今年以来,由于国际煤炭价格的持续走低,从美国、澳大利亚等国家进口的煤炭价格,即使再加上运费、税率、到岸综合成本等因素,也比国内煤炭价格低廉。据测算,6月底秦皇岛港口山西优混动力煤平仓价(5500大卡)680元/吨,算上海运费用和港口装卸费用,运至广州港价格为736元吨;而澳洲BJ动力煤价格为84.65美元/吨,计算上国际海运费、增值税、港口装卸费等期间费用,运至广州港折合人民币713元/吨。

进口煤凭着明显的比价优势,正在一面沿海岸向北扩展,一面沿铁路、江河向内陆辐射。随着大量外煤进入我国市场,不仅改变了煤炭市场的竞争格局。同时进口煤价格偏低,对国内市场煤价形成巨大压力。国内煤炭市场严重供过于求,价格战在所难免。再加上水电充足,在全社会用电量增幅放缓的大形势下,对我国内贸煤炭市场需求造成很大冲击。

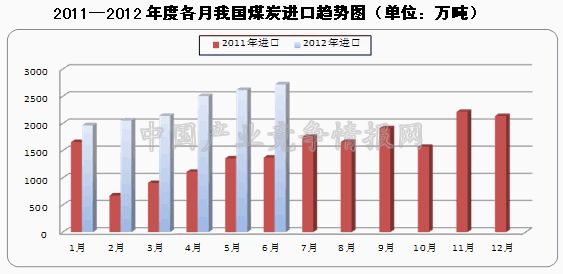

上半年我国煤炭进口持续快速增长,当月煤炭进口量屡创历史新高。1—6月份累计进口煤及褐煤13985万吨,比去年增加5555万吨,同比增长65.9%。其中,6月份当月煤炭进口再次刷新历史新高,达到2719万吨,比5月份增加102万吨,同比增加1004万吨,增长58.5%。6月份煤炭当月进口金额为29.1亿美元,同比增长高达65.3%,当月进口均价为107美元/吨,比1月份下降8.1美元/吨,比去年同期下降2.8美元/吨;1—6月份煤炭累计进口金额由去年的65.8亿美元增加到152.8亿美元,同比上升75.7%。

按现阶段增速来看,预计今年我国进口煤炭有望完成3亿吨左右,是去年全年进口1.82亿吨的1.6倍。

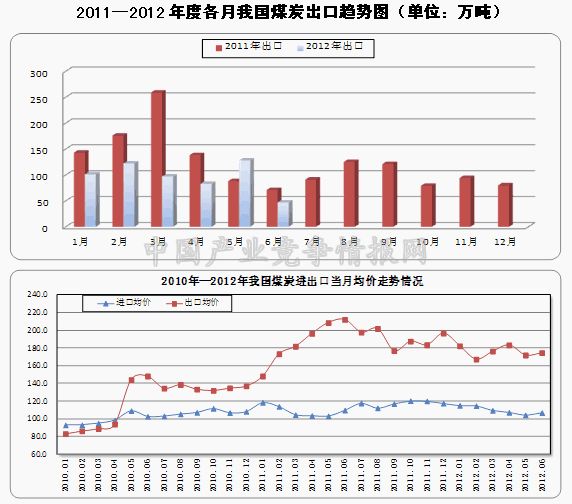

上半年我国煤炭出口持续保持低位,并屡创单月出口量新低。6月份当月煤炭出口量仅为47万吨,同比下降34.1%,1—6月份,煤炭出口总量为577万吨,较去年同期减少299万吨,下降34.1%。当月出口金额仅为0.8亿元,同比下降45.5%,当月出口均价为174.6美元/吨,比1月份下降了7.7美元/吨,比去年同期下降37.5美元/吨;累计出口金额由去年的15.9亿美元降至10.1亿美元,下降36.4%。上半年,我国煤炭已累计实现净进口13408万吨,同比增加5854万吨,增长77.5%。

二、需求不旺,供需整体宽松

上半年,工业生产及投资完成情况增速回落,1—6月份累计实现工业总产值42.4万亿元,同比增长12.6%,增速比去年同期回落16.8个百分点。1—6月份工业增加值累计同比增长10.5%,增速同比回落3.8个百分点。固定资产投资额累计完成15.1万亿元,同比增长20.4%,增速同比回落10.5个百分点。其中,由于房地产调控仍在持续,房地产业固定资产投资额完成30610亿元,同比增长16.6%,增速比去年同期回落高达16.3个百分点。从年初至今的固定资产投资增速情况来看,虽然较去年同期有一定程度的下滑,但是增速仍均保持在20%以上,对我国经济平稳增长贡献较大。

火电、粗钢、水泥等主要耗煤行业产品产量增速均低于10%,有的行业甚至不足5%,火电当月发电量连续3个月出现了同比下降。同时今夏雨水充足,气温较往年同期偏低,居民用电量上升并不明显,工业用电也由于经济增速放缓,难有明显上涨,煤炭市场整体下游需求一直难以启动。

其中,占我国煤炭消费近60%的火电行业,6月份完成发电量2953亿度,比上月下降62亿度,环比下降2.1%,同比下降4.2%。占当月总发电量的75%,占比比上月下降2.3个百分点;和2月份相比已下降了10个百分点。1—6月份累计火力发电量18712亿度,同比增长2.6%,增速比去年同期回落9.9个百分点。水电的快速增长,也在挤压一部分火电的煤炭需求,6月份水力发电完成753亿度,比上月增长13%,同比增长高达19.4%,增速比去年提高6.9个百分点。上半年水电共完成2912亿度,同比增长9.9%。

1—6月份全社会用电量2.38万亿千瓦时,同比仅增长了5.5%,增幅回落了6.7个百分点,创近几年较低水平。其中,第一产业用电量465亿千瓦时,同比下降2.%。1-6月份,全国发电设备累计平均利用小时为2234小时,同比减少95小时。

其他主要耗煤行业中,冶金行业产量增速回落明显,其中生铁产量6月份完成5572万吨,同比仅增长1.1%,上半年累计完成33404万吨,同比增长2.9%,增速和去年相比分别回落10.5和5.5个百分点;粗钢产量6月份完成6021万吨,同比仅增长0.6%,上半年产量累计完成35720万吨,同比仅增长1.8%,增速比去年同期分别下降11.3和7.8个百分点;钢材产量6月份完成8447万吨,同比增长6.7%,上半年累计完成产量46744万吨,同比增长6.1%,增速分别回落8.1和6.7个百分点。6月份以来钢材价格在创年内新低水平后继续走弱,部分钢厂再次进入亏损境地。但钢企仍未选择大规模停、减产,国内粗钢日均产量仍维持在200万吨附近,产能利用率持续超过85%,维持绝对高位,行业产能严重过剩。

建材行业,受到房地产调控影响,水泥产量增速同比下降明显,6月份完成20717万吨,同比增长6.5%,1—6月份累计完成99416万吨,同比增长5.5%,增速分别比去年回落高达13和14.1个百分点。

上半年我国化肥市场行情整体偏好,6月份产量完成687万吨,同比增长11.6%,1—6月份累计完成3705万吨,同比增长11.9%。

由于经济下行压力加大,电力行业对煤炭需求的增长幅度放缓,电煤社会需求不足,煤炭库存压力与日俱增,煤矿、港口、电厂等各环节库存均有不同程度上涨。虽然部分煤矿已经采取限产措施,但仍难缓解供求严重失衡的局面。

6月末,全社会存煤2.78亿吨。其中,煤矿存煤6723万吨,环比增长8%,同比增加1622万吨,增长31.8%。6月10日,全国重点电厂存煤曾经一度达到9313万吨,创历史最高,随后呈现下降态势,截止7月初,全国重点电厂存煤仍然高达9124万吨,同比增加2582万吨,增长39.5%,存煤可用天数为27天,其中华东电网存煤可用天数为22天,广东电网存煤可用天数为23天。主要港口(含上海、宁波、广州等主要煤炭接卸港)存煤4717万吨,环比增长16.9%,同比增加1898万吨,增长67.3%。其中,设计堆存能力为1018万吨的秦皇岛港,在6月份最高峰时堆了946万吨煤炭,创下了历史最高记录。截至7月1日,秦皇岛港煤炭库存量仍高达856.5万吨,仍远高于正常的500万吨左右水平。

三、市场价格高位持续下行

上半年国内煤炭市场供需持续宽松,煤耗也并未随着迎峰度夏以及夏季用煤高峰而有所提振,反而呈现出明显的淡季特征:涨慢跌快,涨少跌多,市场价格整体呈现高位持续下行的走势。

尤其是5、6月份,电厂煤炭库存高企,下游采购性减弱,国内动力煤市场大幅下跌;港口方面,环渤海主要港口煤市持续下行,降幅扩大至历史最高水平,反映出市场的冷淡局面;内陆方面,受港口煤市持续低迷的影响,煤矿企业开始陆续采取降价措施。

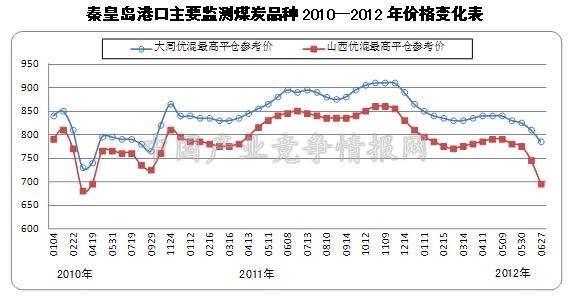

环渤海地区发热量5500大卡市场动力煤的综合平均价格,继6月6日至12日出现“骤降”,6月13日至19日出现“跳水”之后,6月21-28日综合平均价格报收于每吨702元,环比跌幅达3.7%,较去年同比下跌17%,创下环渤海动力煤价格指数发布以来的最低值。然而这个“最低”又在一周后的报价再度打破,7月初环渤海动力煤综合平均价格报收676元/吨,再度创下该指数设立以来最低点。至此环渤海地区5500大卡市场动力煤的综合平均价格已经连降十周,累计降幅为135元/吨,其中后四周的单周跌幅均达到了20元/吨以上。

截止6月27日,秦皇岛5500大卡发热量动力煤价格跌至685-695元/吨。而2011年同期,秦皇岛5500大卡发热量动力煤价格为840-850元/吨。一年之间,煤价每吨下跌了155元,和年初相比煤价每吨下跌了100元。

据中国煤炭市场网中心监测,6月份流通环节煤炭价格指数本月环比下降4.6%,同比下降11.4%,累计比年初下降4%。其中烟煤环比下降5%,同比下降11.9%,累计比年初下降4.1%;无烟煤环比下降3%,同比下降9.5%,累计比年初下降3.6%。

受煤市需求不旺、电厂耗煤下滑、库存维持高位,港口库存量饱和等诸多因素影响,沿海煤炭航运市场呈持续下跌态势,自3月下旬沿海煤炭运价进入下行通道以来,船舶航运市场价格已下跌近半。至6月29日,秦皇岛港至上海(4—5万DWT)的运价报收于24.6元/吨,比3月末下跌18元/吨,下降42.3%;秦皇岛港至张家港(2—3万DWT)的运价报收于28.1元/吨,比3月末下跌19.4元/吨,下降40.8%;秦皇岛港至广州(5-6万DWT)的运价报收于33.4元/吨,比3月末下跌17.6元/吨,下降34.5%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4