导语

机械制造业是历史悠久的工业形式,时至今日,其第一大工业的地位仍然无法被撼动。根据统计,截止至去年,机械制造业依旧是我国最主要的工业之一,占据了约60%的份额。机械工业是国民经济的装备工业,是科学技术物化的基础,是高新技术产业化的载体,是国防建设的基础,是实现经济快速增长的重要支柱,也是为提高人民生活质量、提供消费类机电产品的供应工业。它对国民经济运行的质量和效益、产业结构的调整和优化具有极其重要的作用。

华经纵横长期跟踪研究机械行业变迁,深知机械行业特点。当前及中长期内,随着国民经济快速发展,有机械行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在三个方面:

一是装备落后,工艺粗放,无序竞争等不利因素;

二是技术人才的短缺也是我国机械行业一个十分突出的问题,高级技术人才的缺乏,技术人员的频繁流动,直接影响了我国机械产业的发展;

三是与机械产业发展密切相关的物流、会展、信息、培训、咨询、中介等综合服务体系重视不够,没有形成强有力的能够促进机械产业健康发展的支撑服务作用。

为此,我国在“十二五”期间,将将主攻五个重点领域,包括高端装备产品、新兴产业装备、民生用机械装备、关键基础产品和基础工艺及技术。我们认为机械行业政策基本面向好。

华经纵横定期监测机械行业动态情况,定期发布专项研究成果,就近期来看,针对监测的机械行业产品累计产量多数保持正增长。结合行业发展情况,我们做出如下判断:机械的细分行业能源煤化工设备、煤炭机械、水利设备、冷链等下游需求较稳定或者受到政策扶持的细分行业受到冲击较小。工程机械方面,该行业周期波动与国家的宏观调控政策联系紧密,在铁路、公路等基建投资、房地产投资回落背景下,预计2012年工程机械行业销售收入增速预计在5%左右。

华经纵横长期跟踪研究机械行业变迁,深知机械行业特点。当前及中长期内,随着国民经济快速发展,有机械行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在三个方面:

一是装备落后,工艺粗放,无序竞争等不利因素;

二是技术人才的短缺也是我国机械行业一个十分突出的问题,高级技术人才的缺乏,技术人员的频繁流动,直接影响了我国机械产业的发展;

三是与机械产业发展密切相关的物流、会展、信息、培训、咨询、中介等综合服务体系重视不够,没有形成强有力的能够促进机械产业健康发展的支撑服务作用。

为此,我国在“十二五”期间,将将主攻五个重点领域,包括高端装备产品、新兴产业装备、民生用机械装备、关键基础产品和基础工艺及技术。我们认为机械行业政策基本面向好。

华经纵横定期监测机械行业动态情况,定期发布专项研究成果,就近期来看,针对监测的机械行业产品累计产量多数保持正增长。结合行业发展情况,我们做出如下判断:机械的细分行业能源煤化工设备、煤炭机械、水利设备、冷链等下游需求较稳定或者受到政策扶持的细分行业受到冲击较小。工程机械方面,该行业周期波动与国家的宏观调控政策联系紧密,在铁路、公路等基建投资、房地产投资回落背景下,预计2012年工程机械行业销售收入增速预计在5%左右。

动态监测成果

金属切削机床:12月累计产量增长15.10%

工业锅炉:12月累计产量增长28.86%

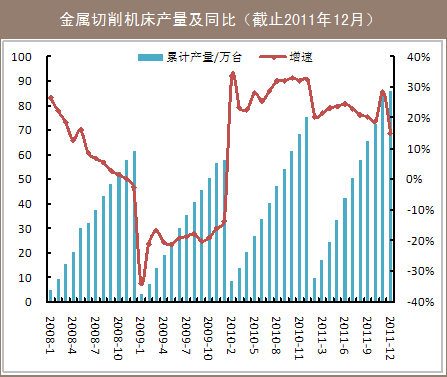

统计监测显示,2010年2月份以来,金属切削机床产量同比增长一直保持增长。2011年12月,全国金属切削机床累计产量达到85.99万台,同比增长15.10%。

统计监测显示,2009年3月份以来,工业锅炉产量基本保持同比增长的态势。2011年,月份累计产量增速高达30%以上。2011年12月,工业锅炉累计产量达到413328.6蒸发吨,同比增长28.86%。

风机:12月累计产量同比增长-9.06%

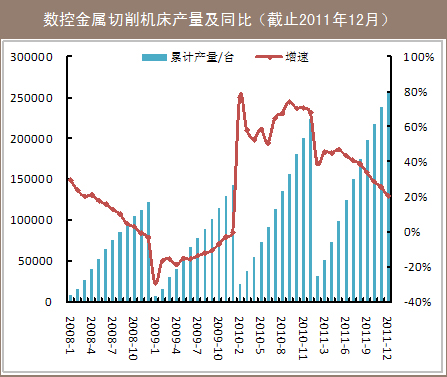

数控金属切削机床:12月累计产量增同比长20.60%

统计监测显示,相比2010年,2011年风机产量月度累计产量总体表现为下滑的趋势。2011年12月,我国风机累计产量达到10852711台,实现同比下降9.06%。

统计监测显示,总体而言2011年数据金属切削机床产量较2010年有所改观,基本保持正增长的趋势。2011年12月,全国累计生产数据金属切削机床257078台,同比增长20.60%。

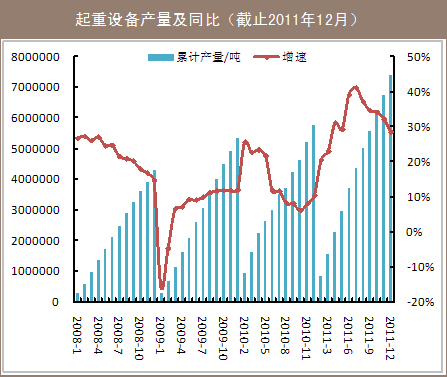

起重设备:12月累计产量同比增长28.45%

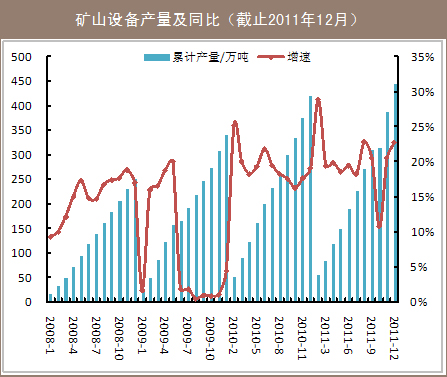

矿产设备:12月产累计量同比增长22.80%

统计监测显示,2009年03月以来,起重设备月度累计产量总体表现为正增长的趋势。2011年12月,全国起重设备累计产量达到7436470.65吨,同比增长28.45%。

统计监测显示,下游矿业采选业对矿山设备的需求量的增大,拉动着矿山设备产量不断上升。2008年以来,矿山设备产量表现为正增长的态势。截止2011年12月,全国矿山设备累计产量达到444.13万吨,同比增长22.80%。

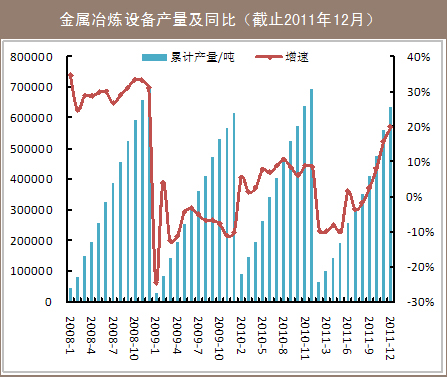

金属冶炼设备:12月累计产量同比增长19.96%

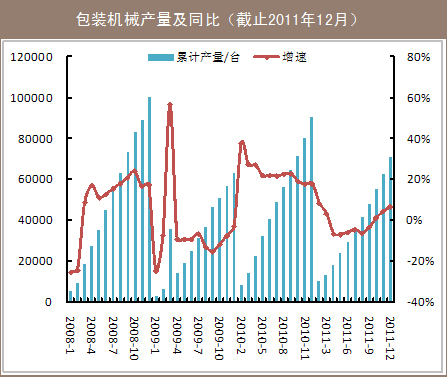

包装机械:12月累计产量同比增长6.80%

统计监测显示,相比2010年,2011年金属冶炼设备累计产量基本相等。截止2011年12月,我国金属冶炼设备累计产量为635689.55吨,同比增长19.96%。

统计监测显示,2011年,我国包装机械累计产量相比2010年有所减少。截止2011年12月,我国金属冶炼设备累计产量为70816台,同比增长6.80%。

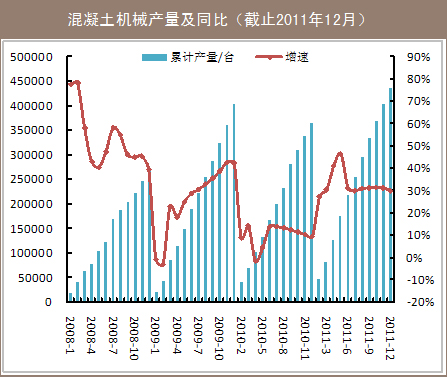

混凝土机械:12月累计产量同比增长29.97%

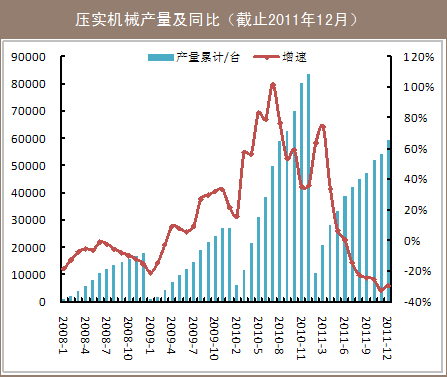

压实机械:12月累计产量同比增长-29.21%

统计监测显示,受下游需求影响,混凝土机械产量呈上升趋势。2011年12月,全国累计生产混凝土机械436116台,实现同比增长29.97%。

统计监测显示,2011年下半年,压实机械产量明显低于2010年,增长速度呈下滑趋势。到2011年12月,全国累计生产压实机械59281台,同比增长-29.21%。

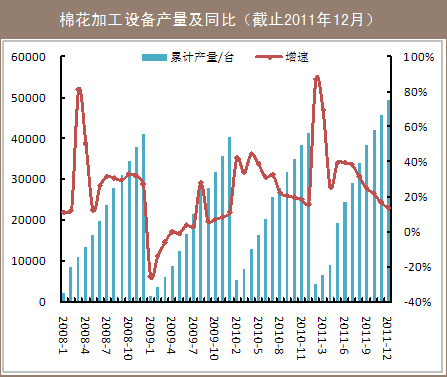

棉花加工设备:12月累计产量同比增长13.75%

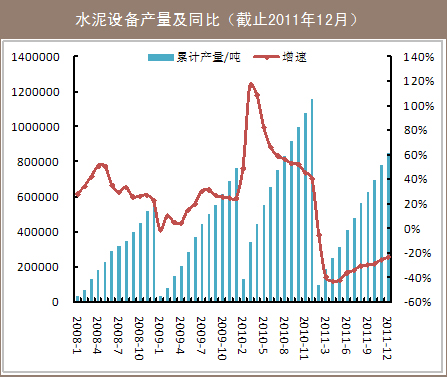

水泥设备:12月累计产量同比增长-23.63%

统计监测显示,从2009年5月开始,棉花加工设备累计产量同比增长一直保持正增长态势。2011年12月,全国累计生产棉花加工设备49542台,同比增长13.75%。

统计监测显示,2011年,我国水泥设备产量明显差于往年。截止2011年12月,全国水泥设备累计产量达到853466.65吨,同比增长了-23.63%。

行业发展预期

持续的宏观调控政策对机械行业下游需求的影响呈现渐进式的显现,这一影响在2012年将延续。整体来看,随着固定资产投资增速的逐步放缓,机械企业订单减少,现金流紧张,同时行业竞争加剧,盈利能力也受到挤压。我们预计随着政策效应的显现,PPI下行,企业成本压力未来可能缓解,但是需求下滑也将持续更长。从宏观政策走向来看,局部微调开始实现,但我们认为短期难以扭转需求的下滑趋势。我们看好下游需求较为稳定以及受到政策扶持的细分行业。

行业发展建议

在目前仍然趋紧的宏观货币环境下,政策微调开始实现,但我们认为短期难以扭转机械行业盈利的下滑趋势。我们认为机械的细分行业能源煤化工设备、煤炭机械、水利设备、冷链等下游需求较稳定或者受到政策扶持的细分行业受到冲击较小。

工程机械行业周期波动与国家的宏观调控政策联系紧密,在铁路公路等基建投资、房地产投资回落背景下,预计2012年工程机械行业销售收入增速预计在5%左右。

华经推荐