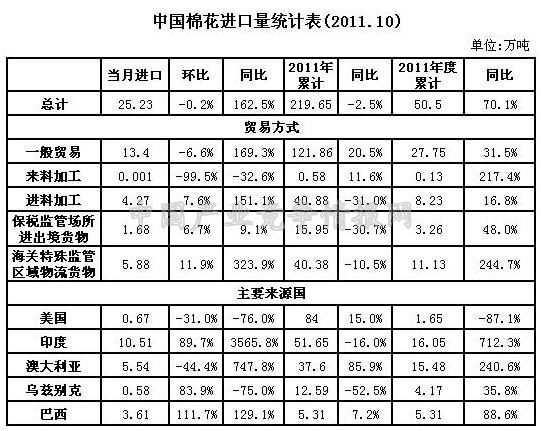

新年度以来,由于进口配额较为充裕,进口棉价格再度低于国内,北半球棉花上市量增加,企业加大了外棉采购力度。10月我国进口棉数量继续保持前月较高水平,平均价格下跌幅度加大。印度棉进口数量和份额继续大幅增长,超过四成;美棉数量连续下降,份额不足3%。进口贸易方式仍以一般贸易方式为主,在五成以上。配额使用中,三成为配额内进口,近七成使用滑准税配额,另有少量配额外进口。

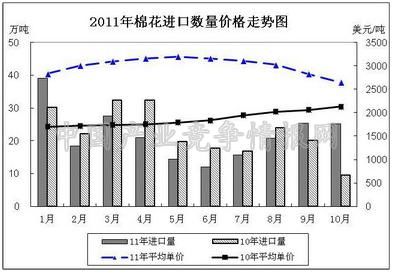

据海关统计,2011年10月我国进口棉花25.2万吨,与9月基本持平;较去年同期增长1.6倍;平均进口价格2649美元/吨,较8月大幅下跌181美元,跌幅6.4%。2011年前10个月累计进口棉花219.6万吨,较去年同期下降2.5%。2011年度前两个月累计进口50.5万吨,同比增长70.1%。

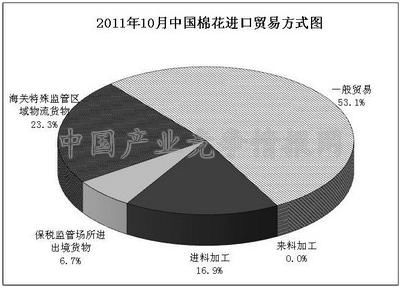

10月各进口贸易方式比例基本与上月相同,一般贸易和来料加工贸易进口量下降,其他各方式都有不同程度增长。一般贸易仍排在第一位,海关特殊监管区域物流货物和进料加工方式所占份额略有增加。

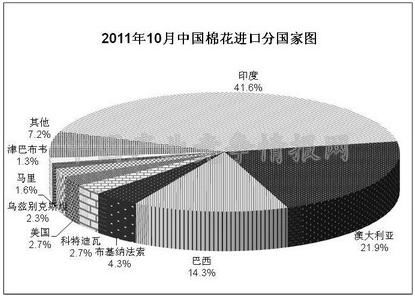

当月进口来源国中,印度棉花大幅增长,所占份额超过四成,成为第一大来源国;澳大利亚棉数量有所下降,份额为两成;美棉继续大幅下降,份额已不足3%;乌兹别克棉份额下降为2.3%。

10月各贸易方式进口平均价格,只有来料加工方式有所上涨,其余均出现下降。主要进口方式中,进料加工价格最高,为2937美元/吨,环比下跌4.64%;保税监管场所进出境货物为2639美元/吨,环比下跌6.1%;海关特殊监管区域物流货物平均价格为2610美元/吨,环比下跌4.88%;一般贸易方式为2576美元/吨,环比下跌7.93%。

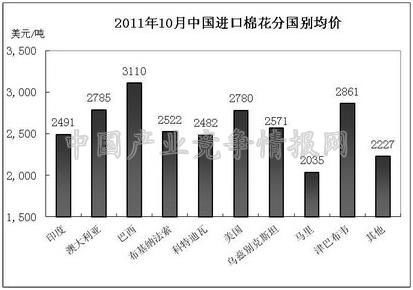

主要进口来源国价格最高的是巴西棉,为3110美元/吨,环比下跌1.33%;澳大利亚棉平均进口价格为2785美元/吨,环比下跌9.68%;印度棉为2491美元/吨,环比上涨1.27%;美国棉花平均价格为2780美元/吨,环比下跌17.45%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4