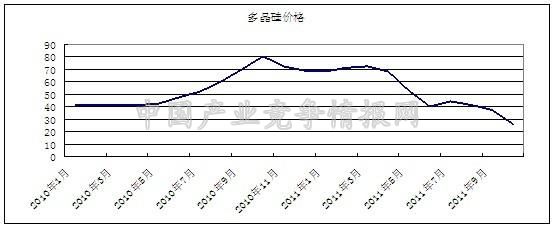

10月份国内多晶硅价格再次快速下跌并刷新了历史新低,截止到10月27日,国内多晶硅主流报价已跌至21-25万元/吨,主流成交价20-25万元/吨,短短一个月内跌幅达到30.1%。根据硅业分会的了解,目前国内除4,5家大厂基本保持全速运转外,其余多晶硅厂几乎全部减产,部分小厂更是完全关停,整个行业开工率较2个月前大幅下跌,国内产量至少已降低3成以上。不少多晶硅厂商表示如果后市价格继续下滑,不排除会进一步减少工厂产量甚至停产。

国际多晶硅价格也出现了大幅回落,10月底国际多晶硅均价已跌至32-40美元/千克。国际一线大厂瓦克,OCI等价格下调幅度也均超过20%,由于太阳能市场持续疲软,电池片组件价格不断暴跌,因此下游厂商正尽可能压低多晶硅价格,据国外媒体报道,目前包括瓦克,OCI,Hemlock等均在与一线客户进行重新谈判调整价格。而一些二线国际多晶硅企业也由于产品购买量急剧减少计划在近期适当减产,预计四季度全球多晶硅产量会环比下降10-20%。

有厂商反映,由于现在供应远大于需求且1,2级品价差减小,下游采购商在购买多晶硅时明显偏向于高品质多晶硅,这也造成不少产品质量一般的多晶硅企业在目前的行情下难以出货。因此在普通产品成交减少的大环境下,后市将有不少企业进一步降低产能或完全关停。

图1 多晶硅价格走势图 单位:万元/吨

国内多晶硅进口量升至新高

海关统计数据显示,9月份我国多晶硅进口量为6489吨,环比增长0.24%,同比增长52.9%,具体来看,9月份我国从韩国进口多晶硅1991吨,从美国进口多晶硅1418吨,从德国进口1439吨,前三国占到了我国进口总量的74.7%。1-9月份我国多晶硅总进口量达到了4.85万吨。

8月份,国内多晶硅进口量达到历史新高。然而,1个月后这一数据再度被刷新。

一方面,多晶硅价格持续下跌,国内厂商反映实际成交日趋艰难,但另一方面,国内多晶硅进口量却屡创新高。其主要原因有2点。

1:欧美太阳能企业大量关停或相对减产,导致国外多晶硅产品开始更多向中国市场流入。除OCI每月出口量维持高位外,瓦克、Hemlock等公司对中国的出口量均是在最近半年内明显增加。

2:国内大量多晶硅厂减产使得国内供应量逐步下降。市场空缺部分由进口弥补,尽管下游电池片及组件厂商也在相继减产,但国内几个主要光伏大厂仍在按部就班进行扩产。

综上所述,预计我国四季度多晶硅进口量依然会维持高位,不过考虑到国外多晶硅厂同样计划在四季度减少部分产量,因此四季度多晶硅进口总量可能环比会出现小幅下滑。

图2 多晶硅进口量走势图 单位:吨

欧债危机致使下游行情加速恶化

10月份电池片价格也降至新低,156*156电池片从9月的2.95美元/片降至2.35美元/片,跌幅超过20%。电池片价格的持续走低造成大量太阳能企业关停或减产。

前段时间包括EvergreenSolar,SpectraWatt和Solyndra等美国太阳能公司相继宣布破产,眼下破产风波已有在欧洲蔓延并加剧的苗头。由于欧洲多数企业为扩张迅速普遍背负很高的资产负债率,因此一旦行业暂时性转衰将使企业资金链周转出现明显困难,再加上目前欧债危机导致银行放贷谨慎,欧洲大多数太阳能企业也面临破产的风险。一旦欧洲企业破产面积扩大,将给中国光伏业带来新一轮的冲击。

行情的不断恶化还导致不少国外企业暂缓扩充计划,包括松下,PVCrystalox在内的多家公司已宣布暂停2012年的扩产计划。不过中国一线光伏大厂依旧表示维持年初出货计划指标。多数分析机构认为今年全球需求量将在20-22GW之间,如果国内龙头厂商达成了2011年下半年的指标,就意味着全球出货量将超出终端市场需求5GW。而如果算上生产厂商自身库存的话,2011年全球组件过剩量有可能将达到8-10GW左右。

Solarbuzz发布的报告显示,全球光伏市场需求第三季度环比仅增长不到1%,但是同比去年增长20%。四季度随着光伏组件价格下滑,预计系统开发商报酬率将平均提升15%左右,这将带动德国、意大利需求出现回升并有望使年内装机量达到21GW。

后市预测

由于现阶段大量库存积压,未来多晶硅及电池片价格仍会继续下行,不过四季度是每年新增装机量的高峰时期,下游需求会有一定幅度升温,再加上大量光伏企业及多晶硅厂商减产,预计目前跌幅过快的情况将得到一定缓解,而整体价格也将暂时性的趋于平稳。