2013年5月份,钢铁行业固定资产投资额出现明显上升,行业供给压力再次增加;5月份工业总体增加值增速与上月持平,耗钢工业增加值增速增减各半,钢铁产品需求没有明显改善;5月份我国钢材价格继续呈现缓慢回落走势,逐渐接近2012年低点,后期钢价预期将呈现震动走势;4月份钢材表观消费量有所增长,而出口量有所回落,在宏观经济尚未复苏的背景下,钢铁行业将维持波动的运行状态。

一、固定资产投资情况

1-5月,我国钢铁行业固定资产投资1678.7亿元,同比增长4.1%,增速较1-4月下降3.1个百分点。其中,5月份钢铁业固定资产投资额为497.6亿元,较4月增加了84.3亿元,环比增长20.4%。从5月份情况来看,钢铁行业固定资产投资出现大幅增长,虽然同比增速有所下降,但5月份投资额明显上涨,这种状态非常不利于当前钢铁业的发展现状,投资过度将造成产能进一步扩大,而目前我国钢铁业产能明显过剩,需要减少行业投资以降低供给压力。

表 1 2012年5月-2013年5月钢铁行业固定资产投资变化情况

| 时间 | 当月投资(亿元) | 实际完成(亿元) | 同比增长(%) | 占全国比重(%) | |

| 当年 | 上年同期 | ||||

| 2012年1-5月 | 510.9 | 1612.5 | 8 | 1.5 | 1.6 |

| 1-6月 | 668.25 | 2280.75 | 9.4 | 1.5 | 1.7 |

| 1-7月 | 435.79 | 2716.54 | 6.9 | 1.5 | 1.7 |

| 1-8月 | 508.6 | 3225.14 | 7.7 | 1.5 | 1.7 |

| 1-9月 | 471.36 | 3696.5 | 3.9 | 1.4 | 1.7 |

| 1-10月 | 446.17 | 4142.67 | 3.9 | 1.4 | 1.6 |

| 1-11月 | 413.81 | 4556.48 | 2.7 | 1.4 | 1.6 |

| 1-12月 | 499.02 | 5055.5 | -2 | 1.4 | 1.7 |

| 2013年1-2月 | 305.17 | 305.17 | 1.9 | 1.2 | 1.4 |

| 1-3月 | 462.59 | 767.76 | 7.7 | 1.3 | 1.5 |

| 1-4月 | 413.34 | 1181.1 | 7.2 | 1.3 | 1.5 |

| 1-5月 | 497.6 | 1678.7 | 4.1 | 1.3 | 1.5 |

二、钢铁生产情况

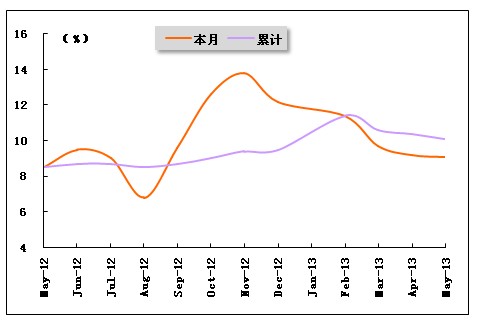

1-5月,我国钢铁业累计增加值同比增长10.1%,增速较1-4月回落0.3个百分点;其中5月份钢铁业增加值同比增长9.1%,增速较4月下降了0.1个百分点,比去年同期提高了0.6个百分点。5月份我国钢铁行业工业增加值单月及累计增速延续回落走势,行业生产速度继续减缓,2013年以来我国钢铁行业整体状况没有出现明显好转,且产能过剩问题仍然严重,减产是后期一段时间内的主要方向,目前工业增加值增速虽然持续下滑,但仍处于较高水平,钢铁业还存在较大的供给压力。

图 1 2012年5月-2013年5月钢铁工业增加值变化趋势

1、 主要钢铁产品产量情况

5月份我国钢铁产品产量均呈现增长态势。具体来看,5月份生铁产量为6113.2万吨,比4月份增加48万吨,同比增长4.7%,环比增长0.8%。5月份日均产量197.2万吨,比4月减少5万吨,环比下降2.5%。

粗钢方面,5月份粗钢产量为6703.4万吨,比4月份增加138.4万吨,同比增长7.3%,环比增长2.1%。5月份日均产量216.2万吨,比4月减少2.6万吨,环比下降1.2%。

钢材方面,5月份钢材产量为9119.4万吨,比4月份增加358.8万吨,同比增长11.3%,环比增长4.1%。5月份日均产量294.2万吨,比4月增加了2.2万吨,环比增长0.7%。

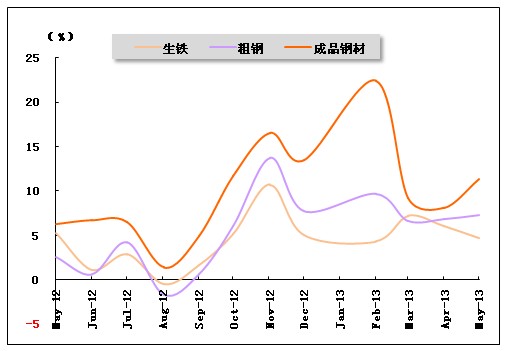

从5月份钢铁产量来看,生铁、粗钢及钢材均呈现增长,环比增幅最大的是钢材。对于目前我国钢铁行业来说,产量的增加无疑将造成更大的供给压力,这也反映出钢铁业淘汰落后产能工作的进展不明显,淘汰工作难度较大。在产量没有明显回落前,我国钢铁业仍将处于低迷状态,供过于求的局面还想持续。

表 2 2013年2月-2013年5月主要钢铁产品月产量情况

| 年份 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计 | |

| 同比增长 | |||||

| 生铁 | 2013年2月 | - | 11579.2 | - | 7.8 |

| 2013年3月 | 6243.4 | 17822.6 | 7.2 | 7.6 | |

| 2013年4月 | 6065.2 | 23887.8 | 6 | 7 | |

| 2013年5月 | 6113.2 | 29920.5 | 4.7 | 6.1 | |

| 粗钢 | 2013年2月 | - | 12545.2 | - | 10.6 |

| 2013年3月 | 6643.8 | 19189 | 6.6 | 9.1 | |

| 2013年4月 | 6565 | 25815.2 | 6.8 | 8.4 | |

| 2013年5月 | 6703.4 | 32524.5 | 7.3 | 8 | |

| 成品钢材 | 2013年2月 | - | 15826.7 | - | 14.2 |

| 2013年3月 | 8723.8 | 24550.5 | 9.2 | 12.3 | |

| 2013年4月 | 8760.6 | 33426.2 | 8.1 | 10.5 | |

| 2013年5月 | 9119.4 | 42616.4 | 11.3 | 10.8 |

图 2 2012年5月-2013年5月主要钢铁产品产量当月同比增长趋势

2、我国粗钢产出在全球占比情况

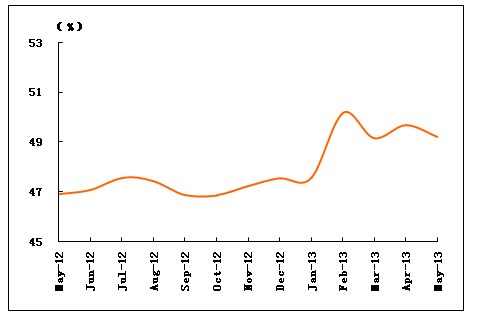

从世界钢铁协会统计的最新数据看,5月全球共计生产粗钢136302千吨,同比增长4.4%,比4月增加4186千吨,环比增长3.2%;同期,我国粗钢产量67034千吨,同比增长9.5%,比4月份增加1384千吨,环比增长2.1%。从总体看,5月我国及全球粗钢产量环比均呈现增长态势,而我国产量在世界总量中的比例有所下降。5月中国产量占世界比重为49.18%,比4月份下降0.51个百分点。

图 3 2012年5月-2013年5月我国粗钢产量在全球粗钢总产量中占比变化情况

三、钢铁需求情况

5月份我国钢铁市场需求状况整体呈现弱势运行状态。具体来看,5月份我国工业增加值增速与4月份持平;房地产市场施工面积与新开工面积均呈现同比增长,但增速有所下降;汽车业产销量双双回落,降低了用钢需求;主要耗钢行业增加值增速增减各半,钢铁需求没有明显改善;钢材表观消费量有所上升,而钢材出口量则小幅下降。

1、 工业生产用钢需求状况

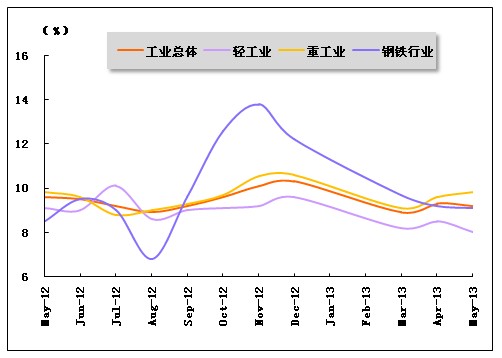

2013年以来,我国工业总体增加值累计增速呈现回落走势。1-5月,全国规模以上工业增加值同比增长9.4%,与1-4月持平。分轻、重工业来看,1-5月,轻工业和重工业累计增加值同比分别增长8.5%和9.7%,轻工业比1-4月回落0.1个百分点,重工业与1-4月持平。从单月增速来看,工业整体增速为9.2%,较4月份下降0.1个百分点;轻、重工业增速分别为8%和9.8%,分别较4月份下降0.5和提高0.2个百分点。

5月份我国工业总体增加值增速小幅回落,对于钢铁产品的需求有所降低。目前我国宏观经济尚处于低位运行阶段,工业生产缺乏复苏基础,仍将处于弱势状态,钢铁市场在需求不足的情况下也较难出现明显好转。

图 4 2012年5月-2013年5月我国工业和钢铁工业当月增加值增长趋势比较

2、 主要下游行业用钢需求状况

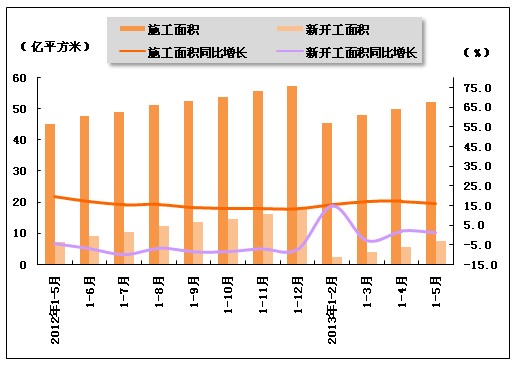

从房地产业情况看,1-5月,房屋累计施工面积52.34亿平方米,同比增长16%,较1-4月下降1.2个百分点;房屋新开工面积7.36亿平方米,同比增长1.0%,较1-3月下降0.9个百分点。从销售情况看,1-5月,我国商品房销售面积为3.91亿平方米,同比增长35.6%,比今年1-4月下降2.4个百分点。整体来看,1-5月施工面积与新开工面积均呈现同比增长,但增速有所下降,房地产市场运行仍然较为平淡。长期以来我国政府对房地产市场采取多项调控政策,房地产建设速度明显减缓,其对于钢铁市场的影响在较长时间内预期将逐步趋弱。

图 5 2012年5月-2013年5月全国房屋累计施工、新开工面积及其同比增长趋势

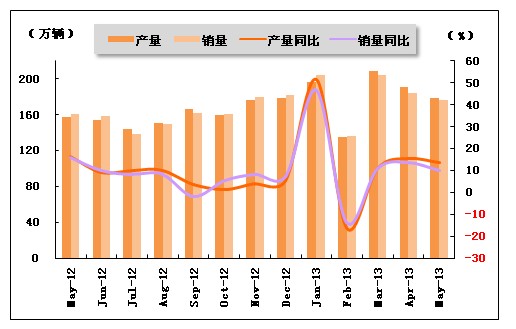

从汽车行业运行情况来看,2013年5月,汽车产量178.05万辆,较4月份减少11.9万辆,环比下降6.3%,同比增长13.52%;销量176.15万辆,较4月份减少8万辆,环比下降4.4%,同比增长9.81%。1-5月,汽车累计产量907.67万辆,累计销量902.73万辆。5月汽车产销量继续回落,且1-5月份累计产量超过销量,继续维持供大于求的状态,后期汽车市场对于钢铁产品的需求可能会继续下降。

图 6 2012年5月-2013年5月我国汽车各月产销量同比增长趋势比较

3、 主要耗钢工业用钢需求情况

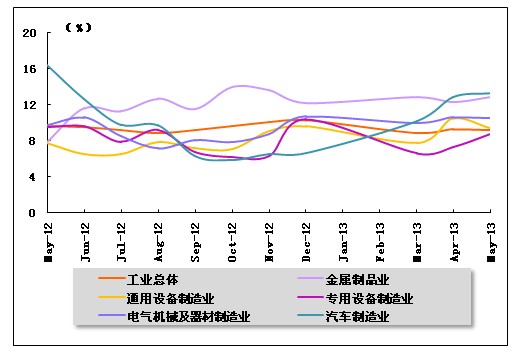

从主要耗钢制造业情况看,1-5月,金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速分别较1-4月提高0.1、下降0.1、提高0.8、提高0.2和提高0.5个百分点。

5月,金属制品业、专用设备制造业和汽车制造业增加值增速分别较4月份提高0.6、1.4和0.4个百分点;而通用设备制造业和电气机械及器材制造业分别较4月份下降1.1和0.1个百分点。从5月份来看,耗钢工业生产增速增减各半,波动幅度不大,整体上对钢铁需求的影响不明显。

图 7 2012年5月-2013年5月主要耗钢工业行业增加值增长趋势

4、 主要耗钢产品生产情况

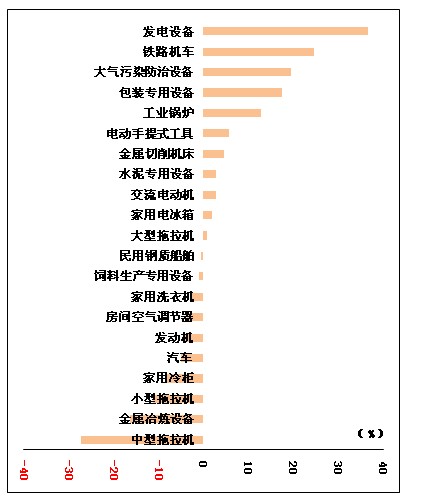

从主要耗钢产品产出情况看,1-5月,国家统计局监测的21种主要耗钢产品中有9种产品累计产量同比下降,降幅最大的为铁路机车,降幅达39.7%,降幅超过两位数的还有民用钢质船舶,降幅为21.9%;其他累计产量同比增长的产品中,有7种产品产量同比呈现两位数增长,其中,家用电冰箱累计产量同比增幅最大,为21.7%,家用冷柜增长18.6%,汽车和饲料生产专用设备分别增长15.4%和15%。

从5月耗钢产品产出情况看,监测的21种耗钢产品中有6种产品产量同比下降,其中,铁路机车产量下降幅度最大,下降了37.7%,其次是民用钢质船舶,同比下降34.2%。其他月产量同比增长的产品中有9种产品产量同比增幅在10%以上,其中,大气污染防治设备同比增幅最大,为29.3%;增幅在20%以上的还有家用电冰箱增长28.5%,水泥专用设备增长25%,大型拖拉机增长23.8%,中型拖拉机增长22.7%。从5月份情况来看,大气污染防治设备等几种耗钢产品增速明显,同时也存在降幅较大的产品类型,整体上对于钢铁的需求有微弱幅度的提高。

图 8 2013年5月主要耗钢产品产量环比增长情况

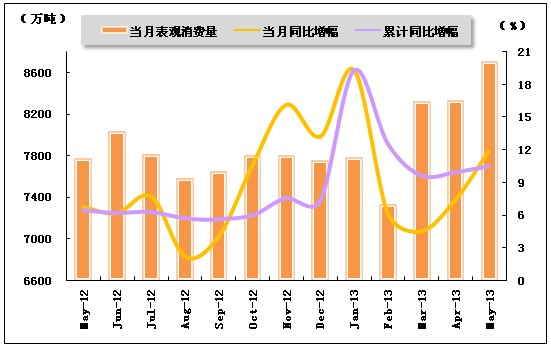

5、 钢材表观消费量情况

1-5月,我国钢材表观消费量累计为42616.4万吨,比去年同期增长10.5%。其中,5月钢材表观消费量达8703.4万吨,比去年同期增长11.9%,比4月增加了371.8万吨,环比增长4.5%。5月国内钢材表观消费量延续了上升态势,对于钢铁市场起到了积极的带动作用。后期表观消费量能否持续回升还要依赖宏观经济状况,同时,钢材实际消费量通常要小于表观消费量,钢铁市场需求状况是否好转还需要进一步观察。

图 9 2012年5月-2013年5月钢材表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

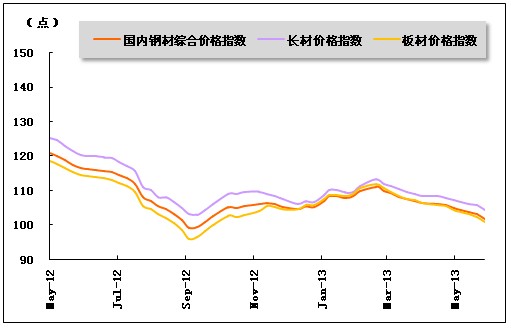

四、国内市场钢材价格情况

据中国钢铁工业协会统计数据显示,截至5月末,国内钢材综合价格指数为101.83点,环比下降3.92点,降幅为3.7%;比去年同期下降了15.69点,降幅为13.4%。分品种来看,截至5月末,国内长材价格指数104.41点,环比下降了3.43点,降幅为3.2%;板材价格指数为100.74点,环比下降4.84点,降幅为4.6%。与去年同期相比,长材价格指数下降16.97点,降幅为14%;板材价格指数下降14.7点,降幅为12.7%。

5月份我国钢价继续呈现缓慢回落走势,逐步靠近2012年9月份出现的低点。就目前情况来看,钢价回升基础仍然较为薄弱,一方面钢铁产品供给过剩,压制了钢价的回升,另一方面,宏观经济低位运行导致钢铁下游需求不足,钢价缺乏上涨动力。随着钢价指数逐步接近2012年低点,其继续大幅下降的空间已经不多,后期将呈现震荡走势。

图 10 2012年5月-2013年5月国内钢材价格指数走势

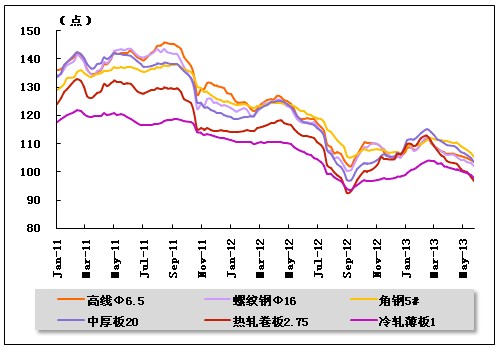

5月末,8个主要钢材品种价格指数全部较4月份有所下降,其中下降最多的是热轧卷板,环比下降6.0点,降幅为5.9%;降幅最小的是无缝管,环比下降1.7点,降幅为1.7%。从主要品种价格指数来看,月度环比均呈现下降走势,钢价表现较弱。

图 11 2011年以来各月主要钢材品种价格指数

五、钢铁进出口情况

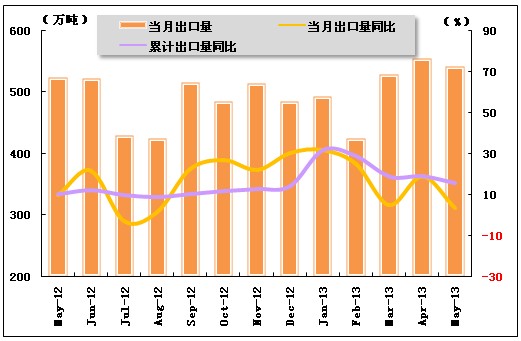

1、 钢铁出口

1-5月,我国累计出口钢材2540万吨,同比增长15.4%;其中,5月我国出口钢材541万吨,比4月减少了14万吨,环比下降2.5%。1-5月,钢坯及粗锻件累计出口仍不足1万吨,累计出口金额为1647千美元,出口金额累计同比增长33.1%,钢坯及粗锻件出口维持低水平。5月份我国钢材出口量出现回落走势,钢铁市场外部需求呈现波动状态。

图 12 2012年5月-2013年5月钢材出口量及同比增长趋势

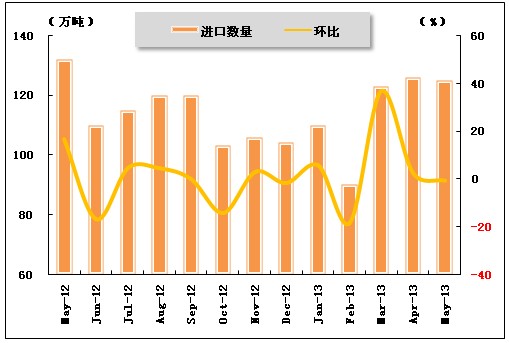

2、钢铁进口

1-5月,我国累计进口钢材575万吨,同比下降1.8%;累计进口金额为68.73亿美元,同比下降11.5%。其中,5月份我国钢材进口125万吨,比4月减少1万吨,环比下降0.8%。

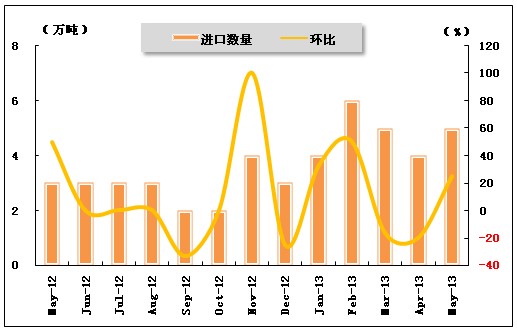

钢坯及粗锻件方面,1-5月,我国累计进口钢坯及粗锻件24万吨,同比增长61.3%;累计进口金额为2.29亿美元,累计同比增长1.1%。5月钢坯及粗锻件进口量为5万吨,较4月份增加1万吨,增幅为25%。

图 13 2012年5月-2013年5月钢材各月进口量及环比比较

图 14 2012年5月-2013年5月钢坯及粗锻件各月进口量及环比比较

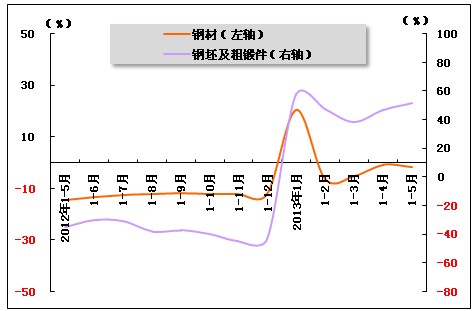

图 15 2012年5月-2013年5月钢材、钢坯累计进口数量同比增长趋势

3、贸易差额

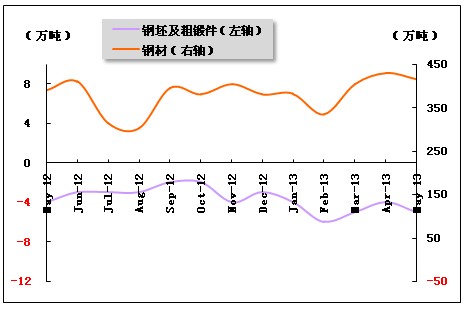

1-5月,我国累计净出口钢材1965万吨,比去年同期增加364万吨,同比增长21.4%。5月,我国净出口钢材416万吨,比4月减少13万吨,环比下降3%。

而钢坯及粗锻件方面,1-5月,我国累计净进口钢坯及粗锻件24万吨,比去年同期增加8万吨,同比增长50.0%。5月我国钢坯及粗锻件仍处于净进口状态,当月净进口量为5万吨,比4月增加1万吨,环比增长25%。

图 16 2012年5月-2013年5月钢材、钢坯进出口贸易差额趋势

注:贸易差额=进口量-出口量

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4