2016年1-5月,我国钢铁行业运行呈现以下特点:钢价拉涨刺激钢企投资回暖,投资增速继上月由负转正之后继续保持正增长;虽然钢铁工业增加值同比增速依然维持低位,但受部分钢企复产影响,钢铁主要产品产量同比降幅收窄;全国固定资产投资和工业增加值累计同比增速均小幅下降,下游房地产市场受政策影响用钢需求也逐步降温,但其他主要用钢行业生产增速小幅回升,钢材表观消费量降幅继续收窄,潜在需求逐步回升;受国外“双反”调查影响,钢铁贸易摩擦不断,钢材出口压力增大,出口增速继续回落,进口量继续保持负增长状态。受益于钢材价格回升和同比基数较低,钢铁行业主营业务收入降幅继续收窄,利润同比大幅增加。

一、固定资产投资情况

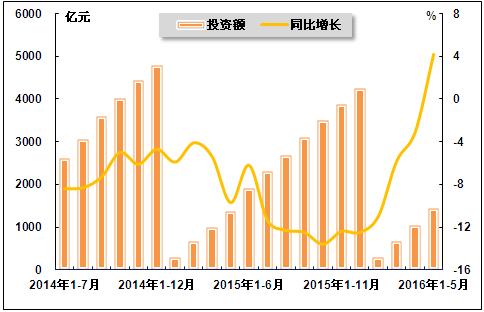

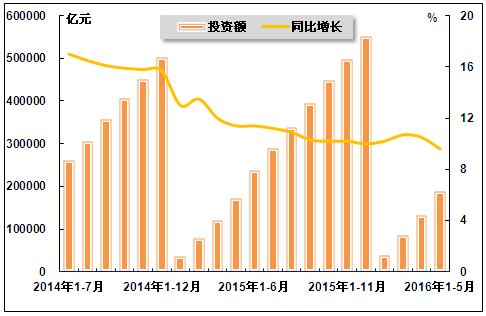

2016年5月份,在钢价持续上涨的拉动下,钢铁行业投资增速延续4月份的回升势头。国家统计局数据显示,2016年1-5月,我国钢铁业固定资产投资1432亿元,同比增长4.3%,增速较2016年1-4月提高0.1个百分点。截止5月份钢铁行业累计投资额占全国投资额的比重为0.8%,占比与去年同期持平。在钢铁需求并不旺盛的环境下,新增钢铁投资额逐渐增大,钢铁新增产能也将继续扩大,未来一段时间钢铁行业去产能将面临更大压力。

表 1 2015年5月-2016年5月钢铁行业固定资产投资变化情况

单位:亿元,%

图1 2014年7月-2016年5月钢铁行业固定资产投资额及同比增长率变动趋势

二、生产情况

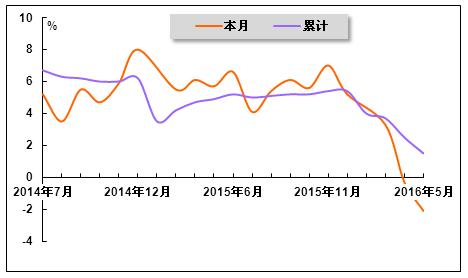

2016年5月份,我国钢铁行业工业增加值累计同比增速继续回落。国家统计局数据显示,2016年1-5月,我国钢铁行业工业增加值累计同比增速为1.5%,增速较2016年1-4月和上年同期分别下降1.0和3.4个百分点。可以看出,尽管钢铁行业去产能取得一定效果,但行业整体产能过剩矛盾仍然十分突出。

表2 2015年5月-2016年5月钢铁工业增加值增长率情况

单位:%

| 时间 | 本月 | 累计 |

| 2015年5月 | 5.7 | 4.9 |

| 2015年6月 | 6.6 | 5.2 |

| 2015年7月 | 4.1 | 5 |

| 2015年8月 | 5.4 | 5.1 |

| 2015年9月 | 6.1 | 5.2 |

| 2015年10月 | 5.6 | 5.2 |

| 2015年11月 | 7 | 5.4 |

| 2015年12月 | 5.2 | 5.4 |

| 2016年2月 | —— | 4 |

| 2016年3月 | 3.3 | 3.7 |

| 2016年4月 | -0.3 | 2.5 |

| 2016年5月 | -2.1 | 1.5 |

图 2 2014年7月-2016年5月钢铁工业增加值变化趋势

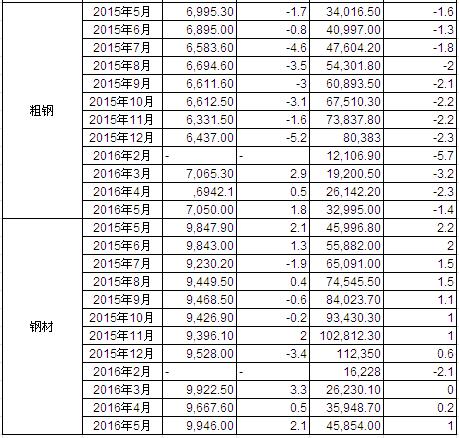

从主要产品产量来看,受钢价上升刺激部分钢企复产影响,生铁和粗钢累计产量同比降幅继续收窄,钢材产量增速继续回升。国家统计局数据显示,2016年1-5月,生铁累计产量28550.6万吨,同比下降2.8%,降幅较2016年1-4月收窄0.9个百分点,较上年同期扩大0.4个百分点;粗钢累计产量为32995.0万吨,同比下降1.4%,降幅较2016年1-4月和上年同期分别收窄0.9和0.2个百分点;钢材累计产量为45854万吨,同比增长1.0%,增速较2016年1-4月上升0.8个百分点,较上年同期下降1.2个百分点。

表3 2015年5月-2016年5月主要钢铁产品产量情况

单位:万吨,%

图 3 2014年7月-2016年5月主要钢铁产品产量累计同比增长趋势

三、需求情况

5月份,全国固定资产投资同比小幅下降,房地产增长逐步降温需求也有所放缓,但其他耗钢工业品增速加快,钢材表观消费量降幅收窄。未来一段时间受气候影响,雨季到来,全国钢材需求将逐步放缓,供需改善的边际效应逐渐减弱,去产能仍然是钢铁行业的首要任务。

1、固定资产投资情况

国家统计局数据显示,2016年1-5月,全国固定资产投资(不含农户)同比增长9.6%,增速较2016年1-4月和上年同期分别下降0.9和1.8个百分点,较去年全年也下降0.4个百分点。由于固定资产投资对于拉动钢材需求起到至关重要的作用,其增速下降势必影响钢材需求,在一定程度上体现了当前钢材市场供需矛盾日益突出。

图4 2014年7月-2016年5月累计全国固定资产投资完成额及同比增长率变动趋势

2、工业生产用钢需求状况

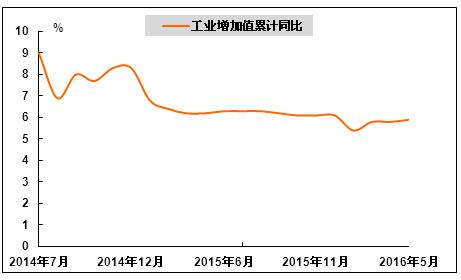

工业生产平稳增长,工业用钢需求稳定。国家统计局数据显示,2016年1-5月,规模以上工业增加值同比增长5.9%,增速虽较上年同期下降0.3个百分点,但仍较2016年1-4月增加0.1个百分点。

图5 2014年7月-2016年5月规模以上工业增加值累计同比增速走势

3、房地产用钢需求状况

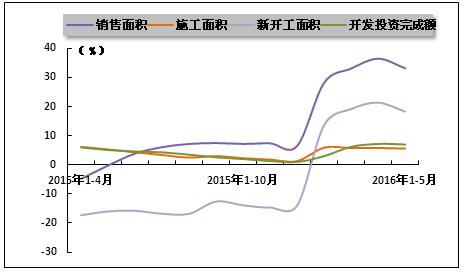

房地产市场经过近几个月的快速增长之后,受一系列政策影响,5月份开始降温,尽管开发投资额、施工面积、新开工面积及销售面积增速仍保持平稳运行,但与上月相比略有下降,房地产用钢需求减弱。国家统计局数据显示,2016年1-5月,全国商品房销售面积同比增长33.2%,增速较2016年1-4月下降3.2个百分点,而上年同期为同比下降0.2%。房屋新开工面积同比增长18.3%,增速较2016年1-4月下降3.1个百分点,而上年同期为同比下降16.0%。房地产开发投资增速同比增长7.0%,增速较2016年1-4月下降0.2个百分点,较上年同期增长1.9个百分点。

图6 2015年4月-2016年5月全国房地产市场主要指标变动趋势

4、主要耗钢工业用钢需求状况

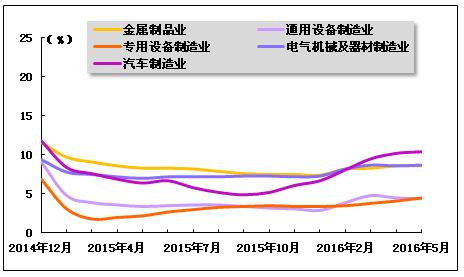

主要耗钢工业生产增长速度加快,相关行业用钢需求小幅回暖。国家统计局数据显示,2016年1-5月,金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速分别为8.6%、4.4%、4.5%、8.7%和10.4%,其中,专用设备制造业、电器机械及器材制造业及汽车制造业增速较2016年1-4月分别上升0.4、0.1和0.2个百分点,通用设备制造业增速较2016年1-4月下降0.1个百分点,金属制品业增速与2016年1-4月份持平。此外,金属制品业,通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速较上年同期分别上升0.3、1.0、2.3、1.7和4.0个百分点。

图7 2014年12月-2016年5月主要耗钢工业累计增加值同比增速变动趋势

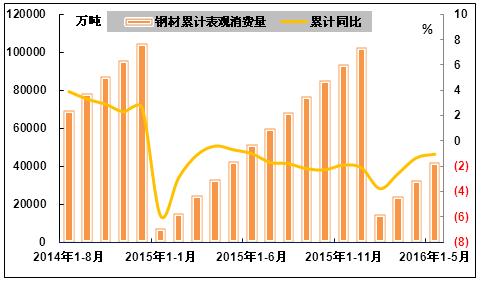

5、钢材表观消费量情况

钢材终端消费降幅继续收窄,潜在需求平稳向好。国家统计局数据显示,2016年1-5月,我国钢材表观消费量累计为41753.0万吨,同比下降1.0%,降幅较2016年1-4月收窄0.3个百分点,较上年同期扩大0.3个百分点。

图8 2014年8月-2016年5月钢材表观消费量同比增速变动趋势

四、价格情况

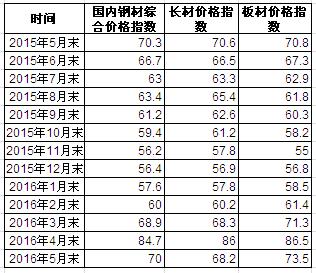

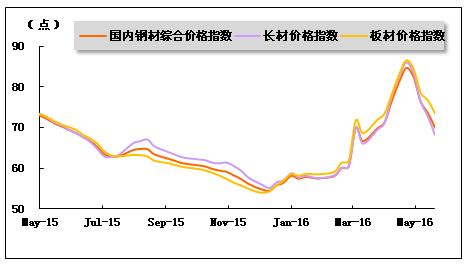

2016年以来,受国内政策利好及外部市场大宗商品暴涨的影响,国内钢材价格持续上涨,但进入5月份,供需基本面并未好转,市场情绪逐渐回归理性,钢材价格进入下降通道。中国钢铁工业协会统计数据显示,截至2016年5月末,国内钢材综合价格指数为70.0,较2016年4月末和上年同期分别下降14.7点和0.3点。分品种来看,截至2016年5月末,长材指数为68.2,较2016年4月末和上年同期分别下降17.8点和2.4点;板材指数为73.5,较2016年4月末下降13.0点,较上年同期上升2.7点。未来一段时间,因钢材产量增加,库存压力加大,加之市场需求偏弱以及季节因素影响,钢材价格下降趋势明显。

表 4 2015年5月-2016年5月钢铁价格指数情况

图 9 2015年5月-2016年5月国内钢材价格指数走势

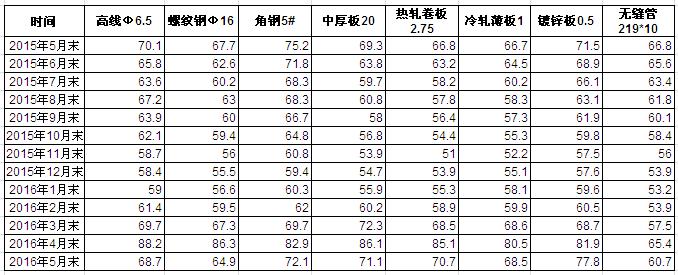

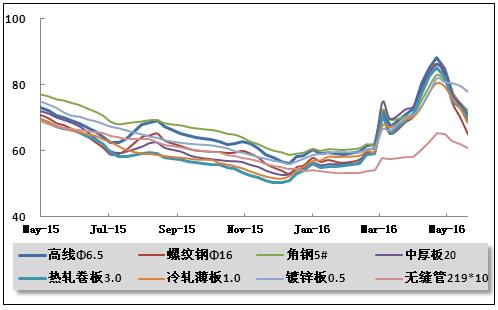

具体来看,8个主要钢材品种价格指数环比均大幅下降。2016年5月末,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管价格指数分别为67.7点、64.9点、72.1点、71.1点、70.4点、68.5点、77.8点、60.7点、较2016年4月末分别下降19.5点、21.4点、10.8点、15.0点、14.7点、12.0点、4.1点、4.7点;与上年同期相比,高线、螺纹钢、角钢、无缝管价格指数分别上升1.4点、2.7点、3.1点、6.1点,中厚板、热轧卷板、冷轧薄板、镀锌板价格指数分别下降1.8点、3.6点、1.8点、6.3点。

表5 2015年5月-2016年5月主要钢材品种价格指数情况

图 10 2015年5月-2016年5月主要钢材品种价格指数走势

五、进出口情况

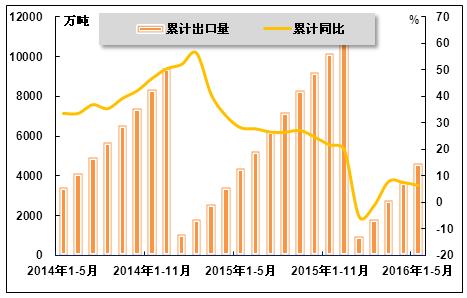

近期,美国、欧盟等国家多次对我国钢铁产品进行“双反”调查,美国更是对我国钢铁企业首次发起377调查,国际贸易摩擦频率加快,贸易保护主义抬头,我国钢材出口面临巨大压力,出口增幅继续回落。海关总署数据显示,2016年1-5月,我国累计出口钢材4633万吨,同比增长6.5%,增速较2016年1-4月和上年同期分别下降1.1和21.7个百分点。

表6 2015年5月-2016年5月钢材出口情况

单位:万吨,%

图 11 2014年5月-2016年5月钢材累计出口量及同比增长率变动趋势

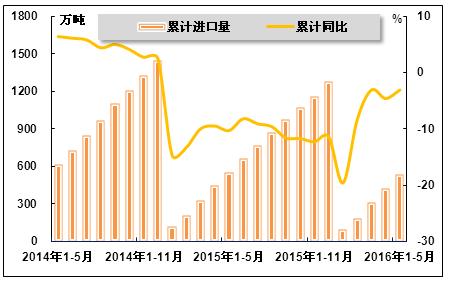

受钢材产能过剩、库存加大影响,我国钢材进口量自2015年以来一直延续负增长态势。国家统计局数据显示,2016年1-5月,我国累计进口钢材532万吨,同比下降3.1%,降幅较上年同期和2016年1-4月分别收窄7.2和1.5个百分点。

表7 2015年5月-2016年5月钢材进口情况

单位:万吨,%

图 12 2014年5月-2016年5月钢材累计进口量及同比增长率变动趋势

六、经营情况

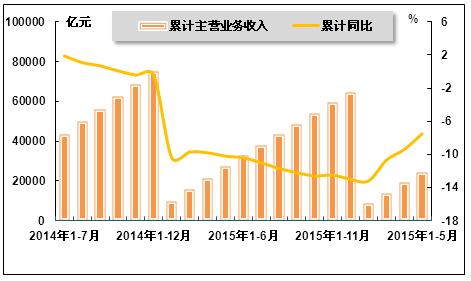

5月份,受市场需求乏力、去产能、去库存等因素影响,钢铁行业主营业务收入同比延续负增长,但受益于钢价拉涨,降幅有所收窄。国家统计局数据显示,2016年1-5月,钢铁行业实现主营业务收入24181.6亿元,同比下降7.5%,降幅较1-4月和上年同期分别收窄1.9和2.7个百分点。

表8 2015年5月-2016年5月钢铁行业主营业务收入情况

单位:亿元,%

| 时间 | 累计值 | 累计同比 |

| 2015年1-5月 | 26,955.30 | -10.2 |

| 2015年1-6月 | 32,700.20 | -10.4 |

| 2015年1-7月 | 37,847.90 | -11 |

| 2015年1-8月 | 43,191.60 | -11.7 |

| 2015年1-9月 | 48,451.30 | -12.2 |

| 2015年1-10月 | 53,702.50 | -12.6 |

| 2015年1-11月 | 59,207.50 | -12.5 |

| 2015年1-12月 | 64,605.70 | -13 |

| 2016年1-2月 | 8,386.20 | -13.2 |

| 2016年1-3月 | 13,715.30 | -10.7 |

| 2016年1-4月 | 18,927.10 | -9.4 |

| 2016年1-5月 | 24,181.60 | -7.5 |

图 13 2014年7月-2016年5月累计钢铁行业主营业务收入及同比增长率变动趋势

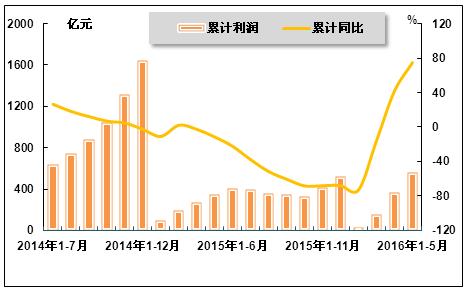

受价格回升和同比基数较低影响,钢铁行业1-5月份累计利润同比增速大幅上升。国家统计局数据显示,2016年1-5月,钢铁行业实现利润总额558.6亿元,同比增长74.8%,增速较2016年1-4月回升32.9个百分点,而上年同期为同比下降11.5%。

表9 2015年5月-2016年5月钢铁行业利润情况

单位:亿元,%

| 时间 | 累计值 | 累计同比 |

| 2015年1-5月 | 346.4 | -11.5 |

| 2015年1-6月 | 407.9 | -22.4 |

| 2015年1-7月 | 391.5 | -37.9 |

| 2015年1-8月 | 358.3 | -51.6 |

| 2015年1-9月 | 344.5 | -60.5 |

| 2015年1-10月 | 329 | -68.3 |

| 2015年1-11月 | 417.8 | -68 |

| 2015年1-12月 | 525.5 | -67.9 |

| 2016年1-2月 | 24 | -72.9 |

| 2016年1-3月 | 152.6 | -15.8 |

| 2016年1-4月 | 361.6 | 41.9 |

| 2016年1-5月 | 558.6 | 74.8 |

图 14 2014年7月-2016年5月累计钢铁行业利润及同比增长率变动趋势

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4