2015年9月份,虽然钢材市场进入传统的消费旺季,钢铁行业依然处于调整期。具体来看,一是行业投资热情维持低位,固定资产累计投资额同比继续保持负增长,且降幅逐步扩大;二是需求形势并未转好,供大于求矛盾依然突出;三是钢材价格在8月份短暂回升后又转入下行趋势;四是企业主营业务收入累计同比连续11个月保持负增长,矿价跌幅远小于钢材价格,环境治理、人工成本等行业成本不断攀升,导致钢铁利润总额大幅下滑,同比降幅不断扩大。

一、固定资产投资情况

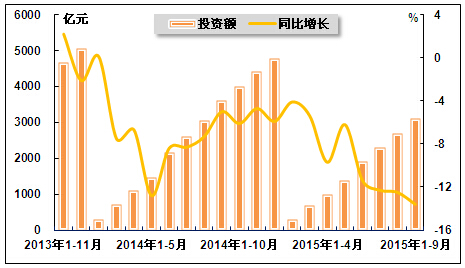

2015年以来,钢铁行业继续处于调整期,淘汰落后产能工作不断推进,行业投资热情不断降低;行业固定资产累计投资额同比继续保持负增长,且降幅逐步扩大,行业固定资产投资规模占全国投资的比重较上年继续回落。国家统计局数据显示,2015年1-9月,我国钢铁行业固定资产投资累计3109.0亿元,同比下降13.6%,降幅较2015年1-8月、上年同期分别扩大1.1个百分点、8.6个百分点;同期,行业固定资产投资规模占全国投资的比重为0.8%,与2015年1-8月持平,比上年同期下降0.1个百分点。

图1 2013年11月-2015年9月钢铁行业固定资产投资额及同比增长率变动趋势

二、生产情况

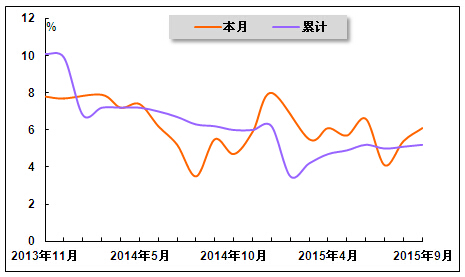

2015年1-9月,我国钢铁业工业增加值累计增速为5.1%,与2015年1-8月份持平,较2014年同期回落1.2个百分点;其中,9月份钢铁业增加值同比增长6.2%,较8月份回升0.8个百分点,较上年同期回升0.7个百分点。9月份钢铁工业增加值增速继续小幅回升,显示出行业生产有所提速,但国内钢铁行业仍然处于化解产能阶段,生产提速在一定程度上增加了供给压力。

图 2 2013年11月-2015年9月钢铁工业增加值变化趋势

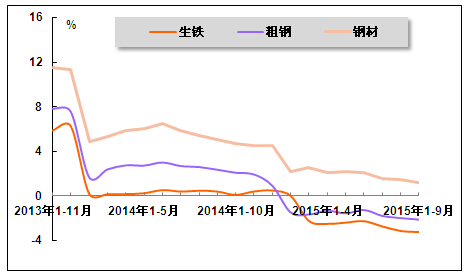

主要钢铁产品中,9月份生铁产量为5,659.4万吨,同比下降4.9%;1-9月累计产量为52,837.9万吨,同比下降3.3%。9月份粗钢产量为6,611.6万吨,同比下降3.0%;1-9月累计产量为60,893.5万吨,同比下降2.1%;9月份钢材产量为9,468.5万吨,同比下降0.6%;1-9月累计产量为84,023.7万吨,同比增长1.1%。从9月份钢铁产量来看,仅钢材实现同比增长,生铁和粗钢产量同比仍维持负增长,表明在当前市场低迷状况下,钢铁业正主动采取减少供给措施。但当前钢铁产量仍然处于较高水平,供过于求的状态或将持续较长时间,后期需要继续加大淘汰落后产能工作的力度,切实减少钢铁产量,逐步改善行业的供求矛盾。

图 3 2013年11月-2015年9月主要钢铁产品产量累计同比增长趋势

三、需求情况

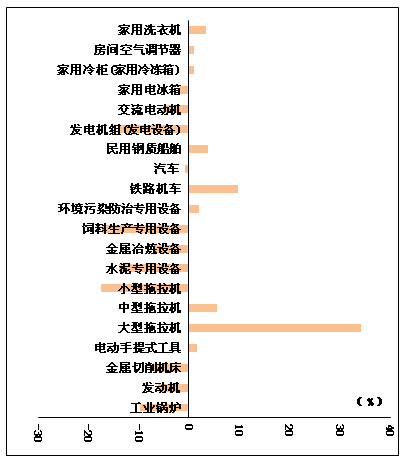

从主要耗钢产品产出情况看,1-9月,国家统计局监测的20种主要耗钢产品中有11种产品累计产量同比下降,降幅最大的为小型拖拉机,同比下降17.5%,其次是饲料生产专用设备,同比下降17.4%;在9种累计产量同比增长的产品中,仅大型拖拉机累计产量同比呈现两位数增长,为34.3%,其次为铁路机车累计同比增长9.8%,其他7类品种增幅均低于5.0%。1-9月份耗钢产品同比下降数量依然占据半数以上,同比增长增幅低于5.0%的占据三分之一以上,表明当前用钢需求整体未见好转。

图4 2015年1-9月国内主要耗钢产品产量累计同比增长图

四、价格情况

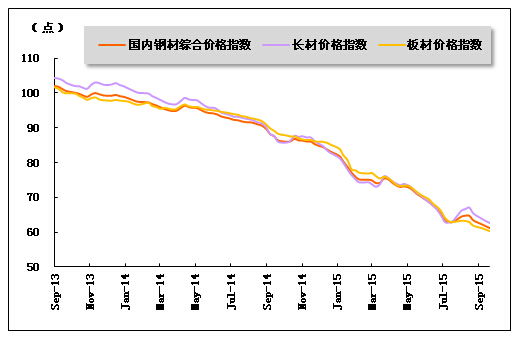

据中国钢铁工业协会统计数据显示,截至2015年9月末,国内钢材综合价格指数为61.2点,较8月末下降2.2点,降幅为3.4%;与上年同期相比下降25.2点,降幅为29.1%。分品种来看,截至2015年9月末,长材指数为62.6点,较8月末下降2.7点,降幅为4.2%,与上年同期相比;板材指数为60.3点,环比下降1.5点,降幅为2.5%。与去年同期相比,长材指数下降23.4点,降幅为27.2%;板材指数下降28.0点,降幅为31.7%。从走势来看,9月份国内钢价指数在8月份短暂回升后又转为下行走势,显示出当前钢市依然疲软。

图 5 2013年9月末-2015年9月末国内钢材价格指数走势

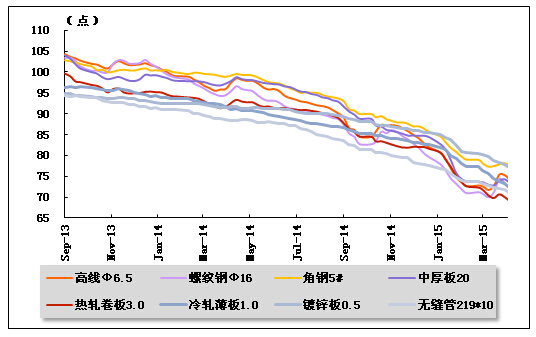

2015年9月末,8个主要钢材品种价格指数较8月末均有所下降。具体来看,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管价格指数分别为63.9、60.0、66.7、58.0、56.4、57.3、61.9、60.1,分别较8月末回落3.3点、3.0点、1.6点、2.8点、1.4点、1.0点、1.2点、1.7点,比上年同期分别回落20.6点、22.7点、23.3点、30.8点、28.1点、27.9点、26.3点、21.4点。

图 6 2013年9月末-2015年9月末主要钢材品种价格指数

五、进出口情况

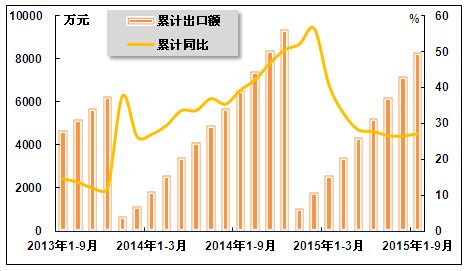

从出口看,2015年以来,我国钢材面对国际贸易摩擦不断加剧,单月和累计出口增速有所放缓,但增速仍保持在20%以上的较高增长水平,出口的增加成为国内钢企缓解供给压力的重要途径,成为国内钢材需求的重要推动力。海关统计数据显示,2015年1-9月,我国累计出口钢材8311万吨,同比增长27.2%,增幅较2015年1-8月回升0.7个百分点,比上年同期回落12.1个百分点。其中,2015年9月我国出口钢材1125万吨,同比增长32.0%,增幅较8月份回升6.6个百分点,比上年同期大幅回落41.1个百分点。

图 7 2013年9月-2015年9月钢材累计出口量及同比增长

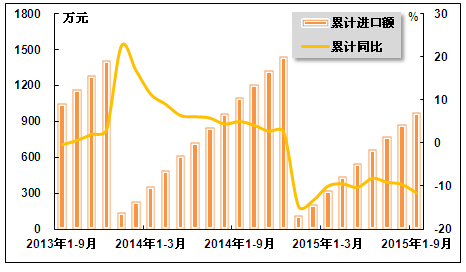

从进口看,2015年1-9月,我国累计进口钢材973万吨,同比下降11.6%,降幅较1-8月扩大2.0个百分点,上年同期为同比增长5.0%。其中,9月份我国钢材进口101万吨,同比下降25.7%,降幅较8月份收窄12.9个百分点,上年同期为同比增长9.7%。

图 8 2013年9月-2015年9月钢材累计进口量及同比增长

六、经营情况

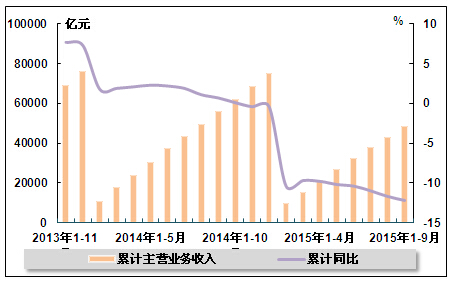

2015年以来,由于市场需求仍然维持弱势局面,我国钢铁企业主营业务收入累计同比连续11个月保持负增长。国家统计局数据显示,2015年1-9月,钢铁行业实现主营业务收入48451.3亿元,同比下降12.2%,降幅较2015年1-8月扩大0.5个百分点,上年同期为同比增长0.7%。

图 9 2013年11月-2015年9月钢铁累计主营业务收入及同比增长

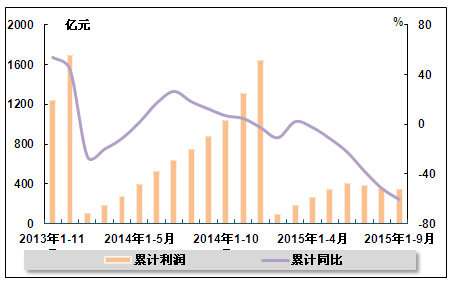

钢铁行业在主营业务收入大幅下降的同时,上游矿价跌幅远小于钢材价格,环境治理、人工成本等行业成本不断攀升,企业效益被进一步挤压,导致钢铁利润总额大幅下滑,同比降幅不断扩大。国家统计局数据显示,2015年1-9月,钢铁行业实现利润总额344.5亿元,同比下降60.5%,降幅较2015年1-8月扩大8.9个百分点,上年同期为同比增长12.3%。

图 10 2013年11月-2015年9月钢铁累计利润及同比增长

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4