一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

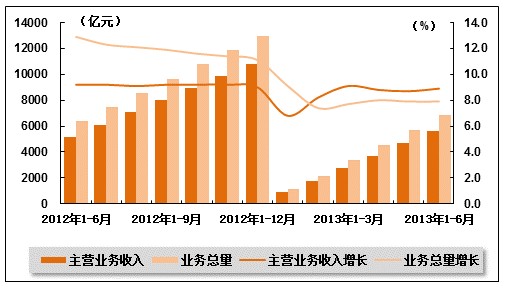

电信业务总量增速低于电信主营业务收入增速。2013年6月份,电信业务总量环比持平,全国电信业务总量完成1174.5亿元,同比增长7.4%;电信主营业务收入983.8亿元,同比增长10.0%。1-6月,全国电信业务总量累计完成6870.2亿元,同比增长7.9%;电信主营业务收入累计完成5642.6亿元,同比增长8.9%。电信主营业务收入增速高于电信业务总量增速表明电信业量价错位的局面正在逐步改善,三大运营商的效益情况正逐年优化。

表 1 2012年6月-2013年6月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2012年1-6月 | 5175.3 | 9.2 |

| 2012年1-7月 | 6106.7 | 9.2 |

| 2012年1-8月 | 7062.9 | 9.1 |

| 2012年1-9月 | 8010.3 | 9.2 |

| 2012年1-10月 | 8937.2 | 9.2 |

| 2012年1-11月 | 9833.7 | 9.2 |

| 2012年1-12月 | 10762.9 | 9 |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

图 1 2012年6月-2013年6月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

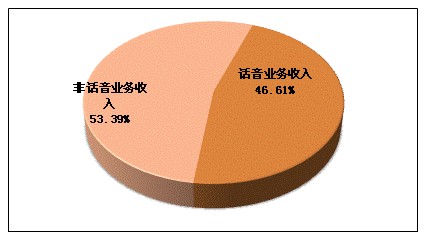

非话音业务收入比重逐渐扩大。总收入结构来看,非话音业务收入的比重正不断扩大,1-6月份,非话音业务收入比重已达到53.39%,同比去年提升了3.72个百分点,超过话音收入比重。

电信业务收入中,基础电信企业话音业务收入实现2630.2亿元,增速为0.9%,其中移动话音业务收入2342.3亿元,同比增长2.4%;固定话音业务收入287.9亿元,同比下降10.2%,与移动电话用户和固定电话用户数量变化趋势趋同。

非话音业务收入实现3012.4亿元,同比增长17.1%,其中,移动数据及互联网业务收入851.7亿元,同比增长55.8%,占非话音业务比重达70%,带动非话音业务增长贡献达95%。移动数据服务收入的大幅提升主要是由于移动智能终端用户群体大幅增加,以及互联网企业不断推出针对移动互联网的相关APP应用导致用户产生的移动流量增加所致。

图 2 2013年(1-6月)电信主营业务收入构成情况

短信业务持续负增长,非移动短信增值业务比重增加。2013年1-6月,点对点短信量累计实现2313.7亿条,同比下降11.7%,降幅同比扩大了8.1个百分点。基础电信企业的移动短信业务收入规模同比减少4.5亿,连续12个月出现负增长。短信业务量的持续下降,主要原因是随着移动互联网用户的不断增加,移动互联网公司推出的以微信为代表的OTT产品以其免费,快捷,实用的特点正不断蚕食运营商的短信息业务市场,移动终端用户的使用习惯正随着移动互联网应用的普及而不断发生改变。

尽管增值电信业务受到短信息业务下滑的影响增速持续下降,但其他增值业务却有不俗表现。1-6月,非移动短信业务收入规模实现644.6亿元,在移动增值业务所占比重由去年同期的65.8%上升到68.0%,其中,手机电视业务收入同比增长27.3%。

3、电信主营业务分地区收入结构变化

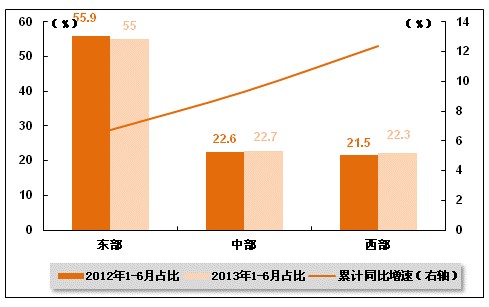

2013年1-6月,东、中、西部地区电信主营业务收入比上年同期分别增长6.7%、9.3%、12.4%,比去年同期分别回落了1.6、1.4、0.7个百分点。东部地区占全国电信主营业务收入的比重同比下降0.9个百分点,为55.0%,西部地区占比提升幅度较大,上升0.8个百分点,表明我国西部大开发战略为我国西部地区通信行业的业务规模带来一定推动作用,和中部地区的收入占比已基本持平。

图 3 2012-2013年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

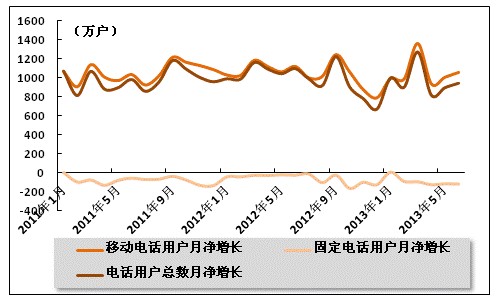

受固定电话用户数量骤减影响,电话用户增幅有所回落。2013年1-6月,全国电话用户净增5846.2万户,总数14.49亿户,增长8.5%,比去年同期下降1.8个百分点。其中,移动电话用户净增6370.3万户,总数达11.76亿户,比上年底提高4.6个百分点;固定电话用户总数2.78亿户,比上年底减少524.1万户。

图 4 2011年6月-2013年6月固定电话、移动电话和电话用户总数各月新增数量比较

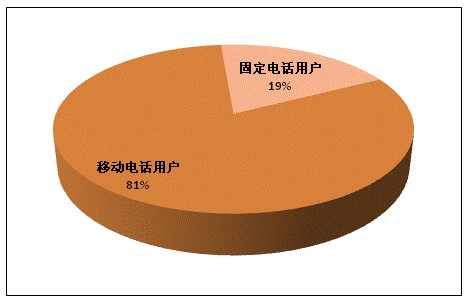

移动电话用户在电话用户总数中的占比达到81.2%,其中经济相对发达地区,北京、上海、广东、浙江、福建和内蒙古等六省市移动用户普及率超过100部/百人,部分省市达到160部/百人。

图 5 2013年6月全国电话用户总数构成情况

2、固定电话用户

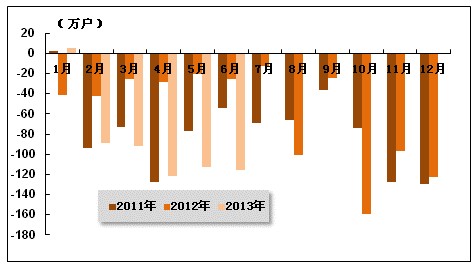

农村固定电话用户净减数超城市固定电话用户近一倍。2013年1-6月,全国固定电话用户减少524.1万户,总数为2.73亿户。其中,农村固定电话用户净减342.5万户,是城市固定电话用户的1.9倍,总量为8579.3万户。城市固定电话用户数1.87亿户,占固定电话用户比重由去年末的67.9%提升至68.6%。

表 2 2013年6月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 27291.2 | -524.1 | -115.9 |

| 公用电话用户 | 万部 | 2285.2 | -62 | -17.2 |

| 城市电话用户 | 万户 | 18711.9 | -181.6 | -55.6 |

| 住宅电话用户 | 万户 | 10743.1 | -270.1 | -73.4 |

| 农村电话用户 | 万户 | 8579.3 | -342.5 | -60.3 |

| 住宅电话用户 | 万户 | 6970.9 | -337.9 | -57.7 |

图 6 2011-2013年同期各月新增固定电话用户数比较

3、移动电话用户

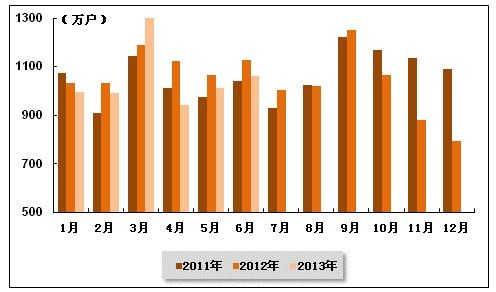

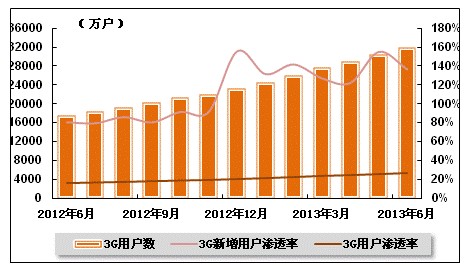

3G取代2G进程速度加快。2013年1-6月,全国移动电话用户净增6370.3万户,平均每个月超过1000万户。3G移动电话用户净增8606.6万户,超过去年全年净增量80%,总数达3.19亿户,对移动电话用户的渗透率提升至27.1%,表明3G用户取代2G用户的进程正在不断加快。TD电话用户继续保持高速增长,上半年累计净增4960.3万户,总数达到1.37亿户,在3G增量、总量市场中的份额为57.6%和43.1%,分别比去年同期提高了24.1和5.0个百分点。

图 7 2011-2013年同期各月新增移动电话用户数量比较

图 8 2012年6月-2013年6月3G用户增长趋势

4、基础电信企业的互联网接入用户

高速率宽带接入占比提高,移动互联网用户快速增长。2013年1-6月,互联网宽带接入用户净增1109.4万户,比去年同期净增减少293.7万户。总数达1.81亿户。高速率宽带接入用户占比提高明显,2M以上、4M以上和8M以上宽带接入用户占宽带用户总数的比重分别达到95.1%、72.3%、17.2%,比去年末分别提高0.8、6.5、1.2个百分点。宽带接入用户的减少一方面是由于市场已经逐渐趋于饱和,另一方面是由于移动互联网的快速发展对宽带接入业务产生了一定的冲击。另外,高速率宽带接入比例的提升是由于国家针对宽带提速的要求所致。移动互联网用户净增4011.5万户,用户规模达到8.04亿户,同比增长13.8%,对移动电话用户的渗透率由去年同期的67.2%上升至68.7%。

表 3 2013年6月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 562.5 | -7.3 | -0.5 |

| 互联网宽带接入用户 | 万户 | 18094.7 | 1109.4 | 161.6 |

| 其中:xDSL用户 | 万户 | 11277.7 | -613.4 | -61.7 |

| 移动互联网用户 | 万户 | 80447.9 | 4011.5 | -891.1 |

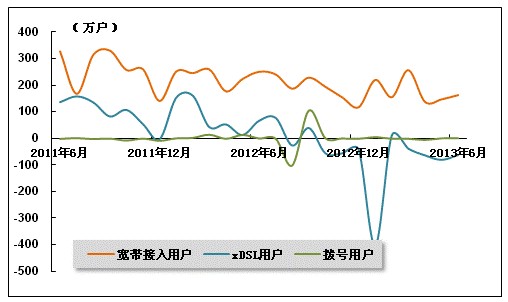

图 9 2011年6月-2013年6月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

固定通话量继续萎缩。2013年1-6月,固定本地电话通话时长为1522.1亿分钟,同比下降17.0%,下降幅度基本与去年同期持平。固定本地电话MOU为91.9分钟/月·户,同比下降14.6%。固定长途电话通话时长为293.2亿分钟,同比下降17.8%,比去年同期降幅收窄1.8个百分点。固定长途电话MOU同比下降15.4%,达到17.7分钟/月·户。

移动电话通话量增速大幅下滑,MOU下降幅度超5%。2013年1-6月,全国移动电话去话通话时长14287.0亿分钟,同比增长5.6%,增速较去年同期下降8.8个百分点。移动本地去话通话时长和移动长途通话时长分别为10997.6、3289.3亿分钟,同比增长5.6%和5.9%。

移动语音业务量和用户增长呈现显著失衡状态,移动电话通话时长的增速仅为移动电话用户的一半。移动本地去话MOU达到160.2分钟/月·户,同比下降6.0%;移动长途去话MOU达到47.9分钟/月·户,同比下降5.8%。通话时长与用户增量不匹配的原因是移动语音应用的普及对移动语音业务产生的冲击作用。微信、翼聊、陌陌等一系列语音应用的推广,使用户能够不需要通过语音业务也可以与对方进行方便快捷的语音交流,这对语音通话业务产生了十分明显的影响。

表 4 2013年1-6月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 1522.14 | -17 |

| 固定长途电话通话时长合计 | 亿分钟 | 293.19 | -17.8 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 14286.99 | 5.6 |

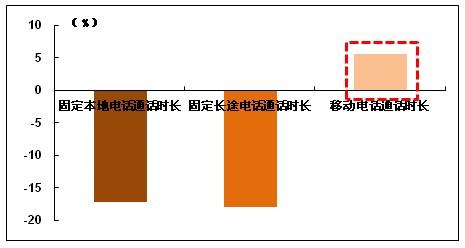

图 10 2013年1-6月固定电话和移动电话通话量累计同比增速比较

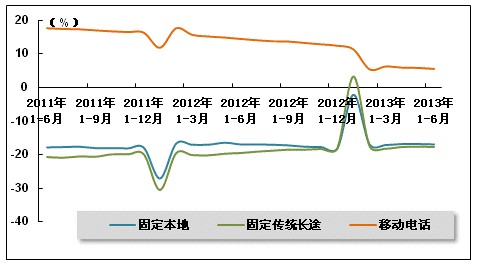

图 11 2011年6月-2013年6月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

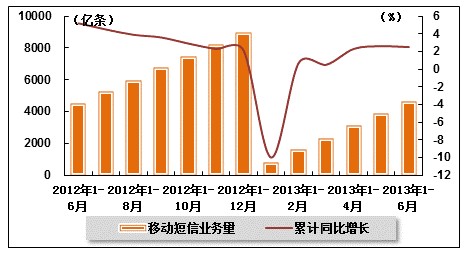

移动短信业务量增速有所回落。2013年1-6月,全国移动短信业务量4620.5亿条,同比增长2.5%,增速下降0.1个百分点。我们前面分析过点对点短信业务量是负增长,因此移动短信业务的增长主要是由于商用短信推广的增加以及其他应用类短信数量的增加,另外也包括垃圾短信数量的爆发式增长所致。

表 5 2012年6月-2013年6月移动短信发送量变化趋势

| 时间 | 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) |

| 2012年1-6月 | 4507.6 | 5.2 | 752.1 |

| 2012年1-7月 | 5245.1 | 4.5 | 737.5 |

| 2012年1-8月 | 5975.8 | 3.9 | 730.7 |

| 2012年1-9月 | 6766.1 | 3.6 | 790.4 |

| 2012年1-10月 | 7484.4 | 2.9 | 718.3 |

| 2012年1-11月 | 8187.3 | 2.3 | 702.8 |

| 2012年1-12月 | 8973.1 | 2.1 | 785.8 |

| 2013年1月 | 770.3 | -10 | 770.3 |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

图 12 2012年6月-2013年6月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网流量消费潜力巨大,人均流量使用量加速上升。2013年1-6月,移动互联网流量累计达到5.77亿GB,同比增长62.6%,比去年同期提高19.4个百分点。月户均移动互联网接入流量达到122.8M,同比增长36.6%。其中手机上网是主要拉动因素,在移动互联网接入流量的比重达到65.6%,其次是平板电脑移动上网设备的普及,也对移动互联网流量的提升产生一定促进作用。随着智能移动终端的渗透率不断提高,移动应用数量的大幅增加,未来互联网流量或将迎来持续性的爆发式增长。

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

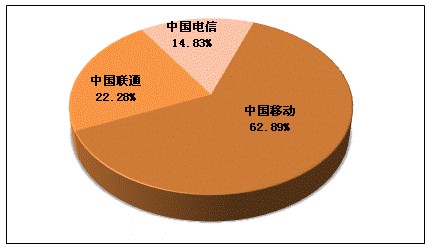

从移动用户存量市场来看,国内电信市场竞争结构仍然严重失衡。截至2013年6月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.89%、22.28%、14.83%。

图 13 2013年6月三家上市公司移动用户市场份额比较

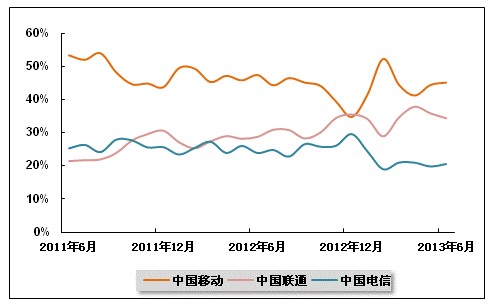

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对现有2G用户向3G用户的转化,中国移动在新增移动用户市场上的优势仍很明显,而中国联通和中国电信的市场份额则保持相对平稳。2013年6月,在新增用户市场上,中国移动市场份额为45.07%,比上月上升0.74个百分点;中国联通在增量市场份额为34.46%,比上月下降1.48个百分点;中国电信市场份额为20.46%,比上月回升0.74个百分点。

图 14 2011年6月-2013年6月三大上市基础电信公司新增移动用户市场份额走势比较

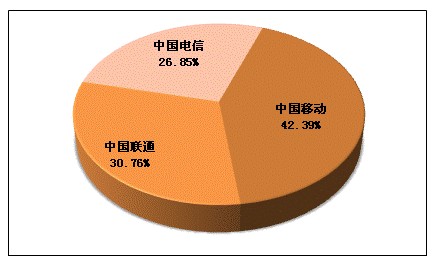

3G时代的到来,为国内电信市场向均衡方向发展提供了良好的契机。截至2013年6月,中国移动、中国联通、中国电信3G用户数量分别达到12787.9万户、10002.8万户、8733万户,市场份额分别为42.39%、30.76%、26.85%,市场份额差距较2G市场明显缩小。

图 15 2013年6月三家基础电信上市公司3G用户市场份额比较

2、中国移动

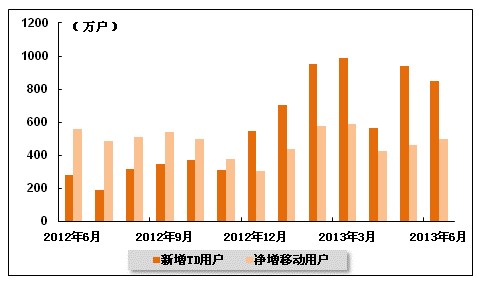

2013年6月份,中国移动用户新增497.8万户,环比有所回升,总用户达到74015.4万户。截至2013年6月底,中国移动使用3G网络服务的G3用户数为13787.9万户,当月新增848.3万户,增幅环比有所下降。

图 16 2012年6月-2013年6月中国移动各月新增用户及其中G3用户数量

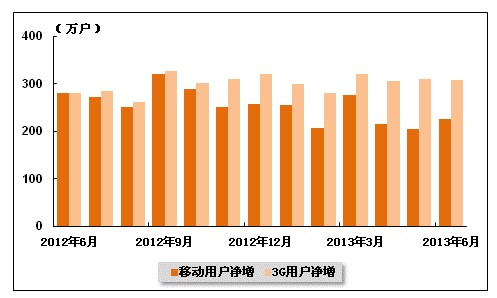

3、中国电信

2013年6月份,中国电信移动用户净增加226万户,环比有所回升,总用户达到17450万户。其中,3G用户总数达8733万户,当月新增3G用户达309万户,环比有所下降。

2013年6月份,中国电信固定电话用户流失76万户,降幅环比增加,总用户降至15960万户。宽带用户净增80万户,环比有所下降,总用户达到9582万户。

图 17 2012年6月-2013年6月中国电信各月新增移动用户和3G用户数量

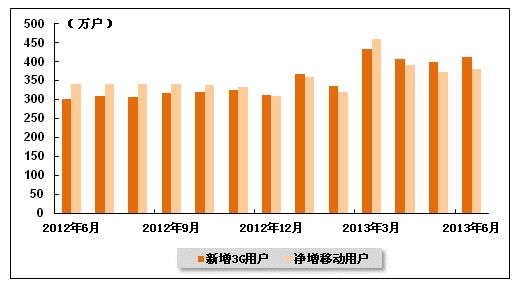

4、中国联通

2013年6月份,中国联通移动用户增加380.6万户,总用户达到26216.9万户;其中3G业务用户净增413.3万户,环比有所回升,3G用户总数达到10002.8万户;固定电话用户减少44.5万户,总用户数降至8969.5万户;宽带用户净增加60.3万户,环比有所提升,总用户达到6257.5万户。

图 18 2012年6月-2013年6月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4