一、电信主营业务收入

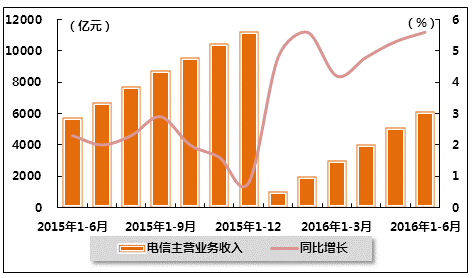

电信主营业务收入增速稳步回升。2016年6月,三家基础电信企业主营业务收入完成1026.6亿元,同比增长7.2%,增速比上月小幅回升0.3个百分点,但比上年同期大幅回升7.0个百分点。2016年1-6月,电信主营业务收入累计完成6112.8亿元,同比增长5.6%,增速比上年同期和1-5月分别回升3.3和0.3个百分点。受三大运营商业务结构转型和上年收入规模低基数影响,电信主营业务收入增速保持稳步回升。

表 1 2015年6月-2016年6月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2015年1-6月 | 5713.7 | 2.3 |

| 2015年1-7月 | 6688.3 | 2 |

| 2015年1-8月 | 7733.4 | 2.3 |

| 2015年1-9月 | 8735.3 | 2.9 |

| 2015年1-10月 | 9568.7 | 2 |

| 2015年1-11月 | 10442.2 | 1.6 |

| 2015年1-12月 | 11251.4 | 0.8 |

| 2016年1月 | 985.9 | 4.8 |

| 2016年1-2月 | 1963.4 | 5.6 |

| 2016年1-3月 | 2978.4 | 4.2 |

| 2016年1-4月 | 4036.7 | 4.8 |

| 2016年1-5月 | 5086.2 | 5.3 |

| 2016年1-6月 | 6112.8 | 5.6 |

注:收入增长率按可比口径计算。

图 1 2015年6月-2016年6月电信主营业务收入同比增长趋势

二、用户发展情况

1、电话用户规模与结构

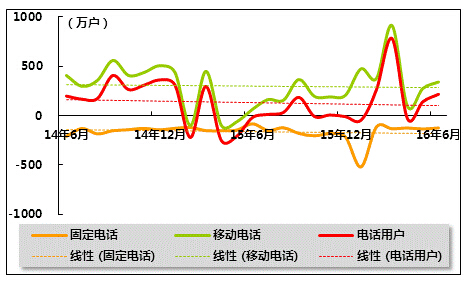

电话用户增长持续乏力。2016年1-6月,全国电话用户净增1324.9万户,总数达15.2亿户(受移动电话用户指标调整影响,无法计算同比增速);虽结束了上年同期用户流失的局面,但净增用户数依然处于历史低值(净增用户数分别为2013年和2014年同期净增数的22.7%和58.6%),电话用户增长依旧乏力。其中,移动电话用户净增2477.8万户,总数达13.0亿户;固定电话用户减少1152.8万户,用户总数降至2.2亿户。经过连续多年的高速发展后,移动电话用户人口红利消失,导致电话用户规模持续缓慢增长。

图 2 2014年6月-2016年6月固定电话、移动电话和电话用户总数各月新增数量比较

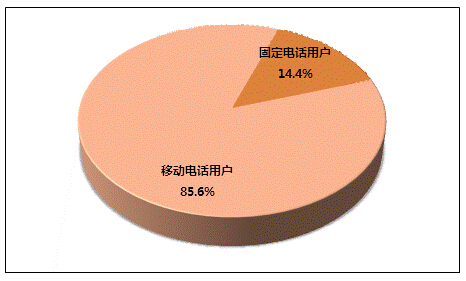

图 3 2016年6月全国电话用户总数构成情况

2、固定电话用户

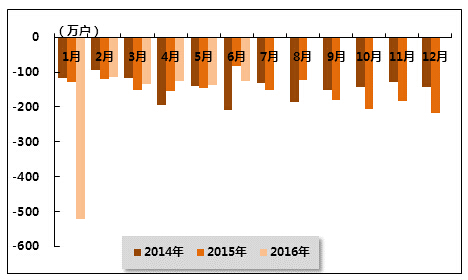

固定电话用户加速流失。2016年1-6月,全国固定电话用户累计减少1152.8万户,用户流失数是上年同期的1.5倍,用户总数降至2.2亿户;累计同比下降9.2%,降幅比上年同期扩大2.7个百分点。其中,农村固定电话用户累计净减302.3万户,总量降至5766.7万户;城市固定电话用户数累计净减850.5万户,用户流失数比上年同期多794.4万户,总量降至1.6亿户。

表 2 2016年6月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 21946.8 | -1152.8 | -124.8 |

| 城市电话用户 | 万户 | 16180.1 | -850.5 | -246.8 |

| 农村电话用户 | 万户 | 5766.7 | -302.3 | 122 |

图 4 2014-2016年同期各月新增固定电话用户数比较

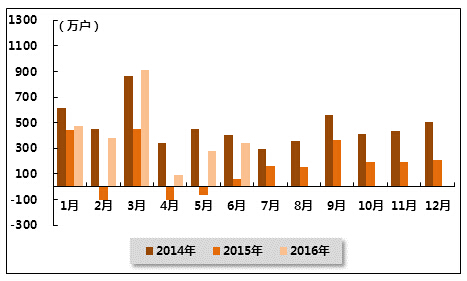

3、移动电话用户

移动电话用户增长乏力。2016年1-6月,移动电话用户净增2477.6万户,总数达13.0亿户(受中国联通移动用户统计口径变化影响,无法计算同比增速)。移动电话用户在电话用户总数中的占比达到85.6%,移动电话用户普及率达94.6部/百人。受高基数因素影响,人口红利逐渐消退,移动电话用户增速还将持续放缓。

图 5 2014-2016年同期各月新增移动电话用户数量比较

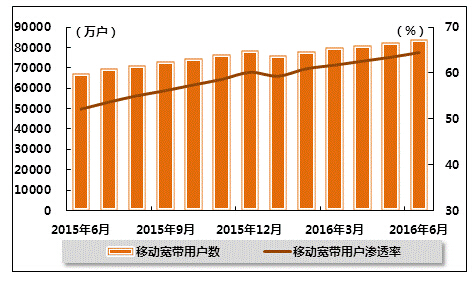

移动用户结构加速升级。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。2016年1-6月,移动宽带用户(3G和4G)累计净增13171.2万户,总数达到8.4亿户,对移动电话用户的渗透率达61.4%,分别比上年同期和1-5月提升12.3和1.0个百分点。其中,4G用户保持高速增长,累计净增18263.6万户,净增数是上年同期的1.4倍,总数达到6.1亿户,对移动电话用户渗透率达到47.2%;3G用户加速向4G用户转换,3G用户累计流失5092.4万户,总数降至2.3亿户,对移动电话用户渗透率下降到17.3%;2G用户累计减少5822.2万户,总数下降至4.6亿户,占移动电话用户的比重降至35.6%。

图 6 2015年6月-2016年6月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

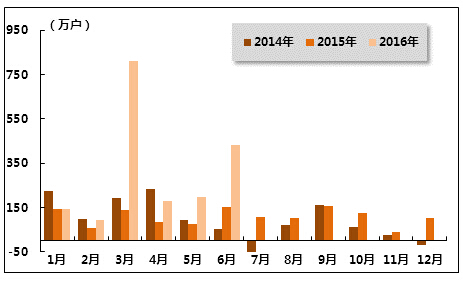

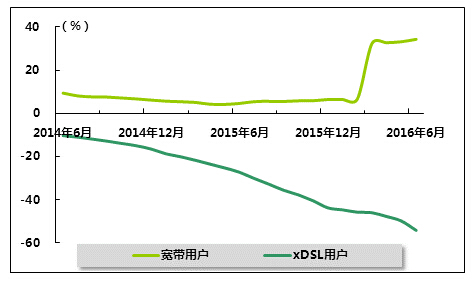

宽带用户保持稳步增长,FTTH/0用户持续快速增长。2016年1-6月,三家基础电信企业互联网宽带接入用户净增1863.2万户,总数达到2.8亿户,同比增长34.3%,增速比上年同期和1-5月分别大幅提升29.7和1.1个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从4Mbps升级至8Mbps和20Mbps。按接入技术划分,xDSL用户比上年末减少1881.3万户,总数降至3356.8万户,占宽带用户比重下降至12.1%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户比上年末净增4193.4万户,净增数是上年同期的1.9倍,总数达到1.9亿户,占宽带用户比重上升到68.8%。

图 7 2014年-2016年互联网宽带接入用户各月净增数量比较

图 8 2014年6月-2016年6月宽带、xDSL用户同比增长趋势比较

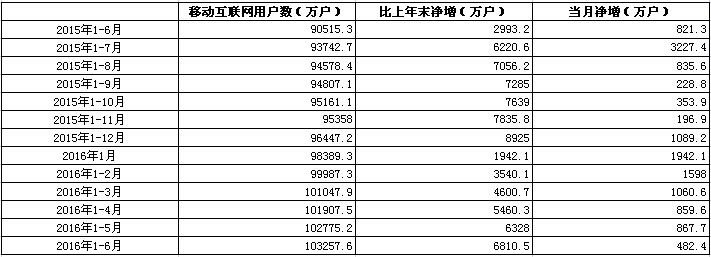

移动互联网用户保持高速增长。受4G用户持续快速增长、流量资费不断下降、移动支付和移动应用不断完善等因素影响,移动互联网用户保持高速增长。2016年1-6月,移动互联网用户净增6810.5万户,净增数是上年同期的2.3倍,总数达到10.3亿户,同比增长14.1%,增速比1-5月下降0.6个百分点,但比上年同期提升9.0个百分点,对移动电话用户的渗透率上升到79.4%,渗透率比上年末提升5.5个百分点。

表 3 2015年6月-2016年6月移动互联网用户数变化趋势

表 4 2016年6月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网宽带接入用户 | 万户 | 27809.8 | 1863.2 | 434.5 |

| 其中:xDSL用户 | 万户 | 3356.8 | -1881.3 | -480.7 |

| FTTH/0用户 | 万户 | 19018.1 | 4193.4 | 828 |

| 移动互联网用户 | 万户 | 103257.6 | 6810.5 | 482.4 |

三、业务开展情况

1、电话业务量完成情况

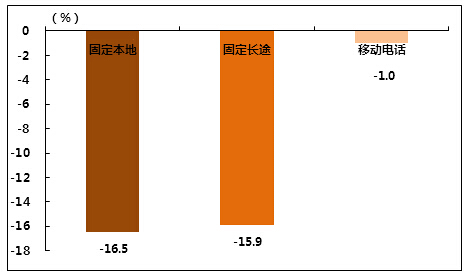

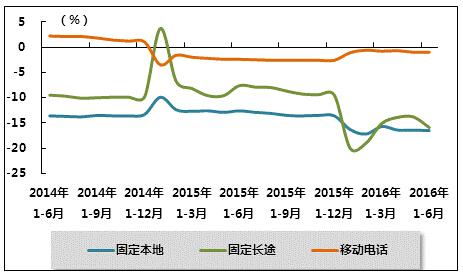

固定通话业务量降幅扩大。2016年1-6月,固定本地电话通话时长为959.2亿分钟,同比下降16.5%,降幅比1-5月小幅扩大0.1个百分点,比上年同期扩大3.9个百分点;固定长途电话通话时长为206.2亿分钟,同比下降15.9%,降幅比1-6月扩大2.1个百分点,比上年同期扩大8.3个百分点。

移动通话业务量降幅持续收窄。在移动电话用户日益饱和,互联网OTT应用对话音业务加速替代的影响下,移动通话业务量持续负增长,但受低基数影响,降幅不断收窄。2016年1-6月,全国移动电话去话通话时长14098.7亿分钟,同比下降1.0%,降幅与1-5月持平,但比上年同期收窄1.4个百分点。其中,国内非漫游、国内漫游、国际漫游和港澳台漫游通话时长降幅分别同比下降1.0%、1.0%和17.9%和13.5%。

表 5 2016年6月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 959.2 | -16.5 |

| 固定长途电话通话时长合计 | 亿分钟 | 206.2 | -15.9 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 14098.7 | -1 |

图 9 2016年6月固定电话和移动电话通话量累计同比增速比较

图 10 2014年6月-2016年6月固定电话、移动电话通话量同比增长趋势比较

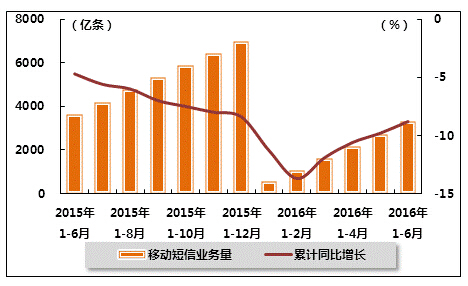

2、移动短信业务量发送情况

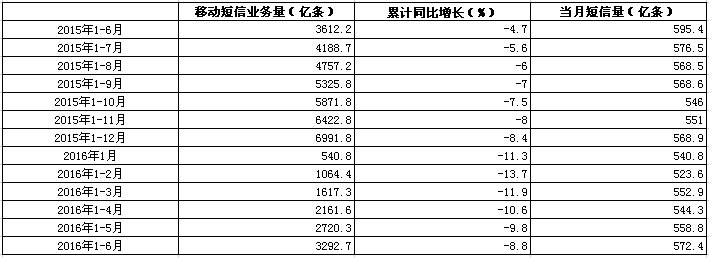

移动短信业务量降幅收窄。2016年1-6月,全国移动短信业务量仅有3292.7亿条,同比下降8.8%,降幅比1-5月收窄1.0个百分点,但比上年同期扩大4.1个百分点。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短信业务,短信作为用户间沟通工具的作用进一步减弱。

表 6 2015年6月-2016年6月移动短信发送量变化趋势

图 11 2015年6月-2016年6月移动短信累计发送量、增速变化趋势

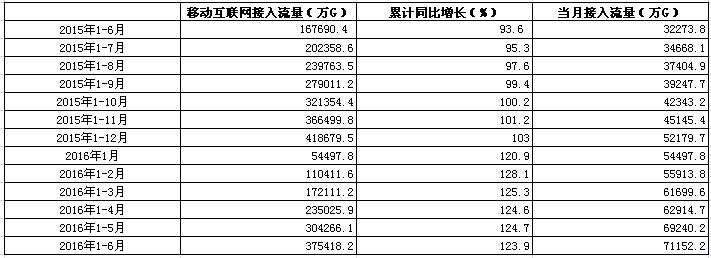

3.移动互联网业务量

移动互联网接入流量持续高速增长。受“互联网+”战略实施、信息消费快速发展、4G电话用户大幅增长和流量资费不断降低的影响,移动互联网流量消费需求得到持续释放,推动移动互联网流量保持高速增长。2016年1-6月,移动互联网接入流量37.5亿G,同比增长123.9%,增速比1-5月下滑0.8个百分点,但比上年同期提高30.3个百分点,再创移动数据流量历史新高。

表 7 2015年6月-2016年6月移动互联网流量变化趋势

图 12 2015年6月-2016年6月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

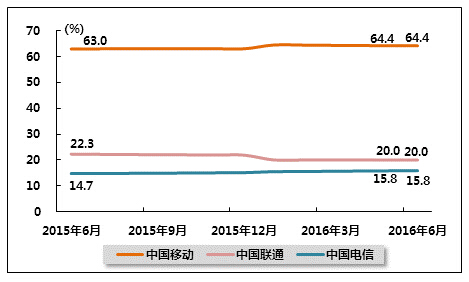

1、电信市场总体竞争格局

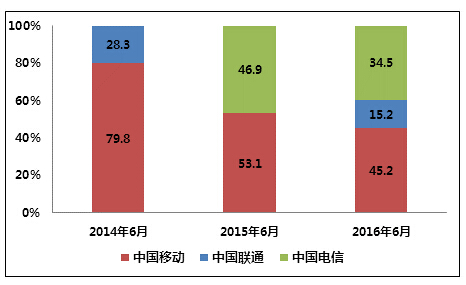

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2016年6月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为64.2%、20.0%、15.8%。(中国联通占比下滑主要是受移动用户统计口径调整影响)。

图 13 2015年6月-2016年6月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

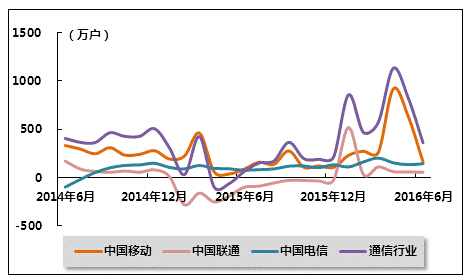

从移动用户增量市场来看,中国联通用户仍增长乏力。2016年6月,中国电信新增移动用户平稳增长,当月新增用户数143.0万户;中国联通受4G商用推广效果初显影响,结束用户流失局面但仍增长乏力,当月仅新增用户54.9万户;中国移动新增用户表现稳定,当月新增用户163.2万户;通信用户市场趋于饱和,行业整体新增用户增速趋缓,当月新增用户361.1万户。

图 14 2014年-2016年同期三大上市基础电信公司新增移动用户占比情况

图 15 2014年6月-2016年6月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

受中国移动4G商用推广、电信市场FDD牌照落后于TDD牌照发放的影响,中国移动4G用户增量市场依然占据绝对优势,但随着中国电信和中国联通获得FDD牌照并展开深度合作共享4G网络,4G市场不均衡发展形势开始有所缓解。截至2016年6月底,我国4G用户数达53336.7万户,而中国移动公布其4G用户为42854.1万户,占全国4G用户比重为69.9%,比上年同期和1-5月分别下滑14.2和0.1个百分点,表明随着中国电信和中国联通4G业务的不断发展,我国4G用户市场发展不均衡的状况得到改善。

2、中国移动

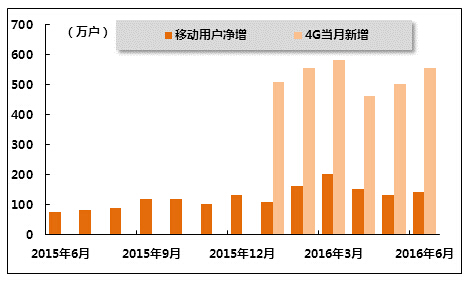

中国移动4G用户持续快速增长。2016年6月份,中国移动用户新增163.2万户,总用户达到83703.8万户。其中,3G用户持续向4G转化,当月流失591.4万户,总数降至13286.5万户;4G用户数达到42854.1万户,当月新增1922.5万户,持续保持高速增长状态。

图 16 2015年6月-2016年6月中国移动各月新增用户及3G和4G用户数量

3、中国电信

中国电信新增用户保持稳定增长。2016年6月,中国电信新增移动用户143万户,总用户达到20694万户。其中,4G用户总数达9010万户(从2016年开始公布4G数据,不在公布3G/4G数据),当月新增4G用户555万户。中国电信移动用户持续稳定增长,主要是因为2015年2月份获得了FDD牌照,加大4G商用推广力度,发展了大量4G用户。

2016年6月,中国电信固定电话用户流失55万户,总用户降至13096万户。宽带用户净增59万户,总用户达到11800万户。

图 17 2015年6月-2016年6月中国电信各月新增移动用户和4G用户数量

4、中国联通

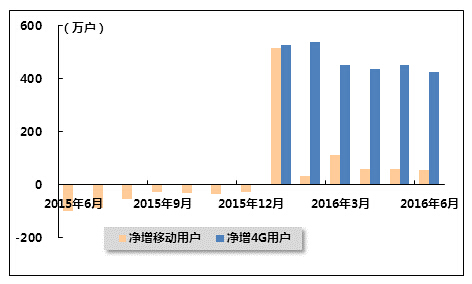

中国联通用户缓慢增长。2016年6月,中国联通新增移动用户54.9万户,总用户数达到26070.3万户;其中4G用户总数调整为7241.7万户,当月新增423.5万户。

2016年6月,中国联通固定电话用户减少49.5万户,总用户数为7052.2万户;宽带用户增加24.9万户,总用户数达到7393.8万户。

图 18 2015年6月-2016年6月中国联通移动用户各月净增数量和4G用户数量

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4