一、电信业务总量与电信主营业务收入

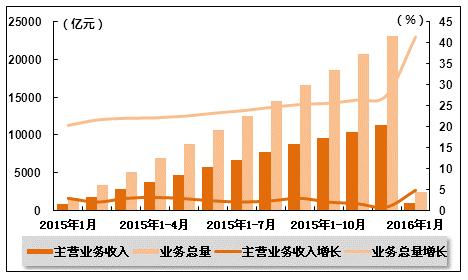

1、电信业务总量和主营业务收入总额

电信主营业务收入增速回升。2016年1月,三家基础电信企业电信业务总量完成2396.2亿元,同比增长41.4%%,增速比上年同期回升21.1个百分点;电信主营业务收入完成985.9亿元,同比增长4.8%,增速比上年同期回升1.9个百分点。电信主营业务收入增速与电信业务总量收入增速差距由上年同期的17.4个百分点扩大到36.6个百分点。

表 1 2015年1月-2016年1月电信主营业务收入完成情况

时间 电信主营业务收入(亿元) 同比增长(%) 2015年1月 884.2 2.9 2015年1-2月 1750.7 2 2015年1-3月 2769.3 2.9 2015年1-4月 3746.2 3.1 2015年1-5月 4737.5 2.8 2015年1-6月 5713.7 2.3 2015年1-7月 6688.3 2 2015年1-8月 7733.4 2.3 2015年1-9月 8735.3 2.9 2015年1-10月 9568.7 2 2015年1-11月 10442.2 1.6 2015年1-12月 11251.4 0.8 2016年1月 985.9 4.8

注:收入增长率按可比口径计算。

图 1 2015年1月-2016年1月电信主营业务收入和电信业务总量同比增长趋势

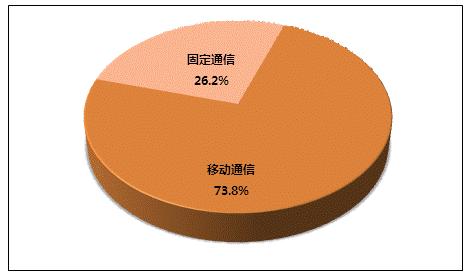

2、电信主营业务收入结构

固定通信业务收入增速大幅下滑。2016年1月,移动通信业务收入实现728.0亿元,同比增长5.7%,增速比上年同期提升4.5个百分点;占电信业务收入比重达到73.8%,比上年同期提升2.4个百分点。固定通信业务实现收入258.0亿元,同比增长2.1%,增速比上年同期下降4.9个百分点;占电信业务收入比重降至26.2%。

图 2 2016年1月移动和固定通信业务收入占比情况

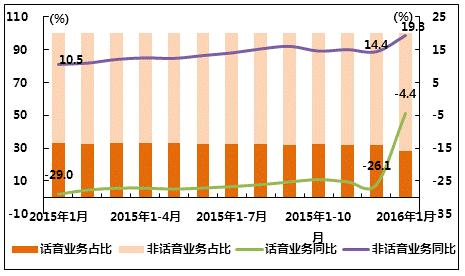

话音业务收入降幅大幅收窄。2016年1月,话音业务收入实现278.0亿元,同比下降4.4%,降幅比上年同期收窄24.6个百分点;占电信业务收入比重降至28.2%,比上年同期下降4.7个百分点。

移动数据业务收入加速增长。2016年1月,非话音业务实现收入707.9亿元,同比增长19.3%,增速比上年同期回升8.8个百分点,占电信业务收入的比重由去年同期的67.1%提升至71.8%。其中,固定数据及互联网业务收入实现131.4亿元,同比增长1.3%,增速比上年同期回落4.7个百分点;移动数据及互联网业务收入实现321.2亿元,同比增长36.9%,增速比上年同期回升3.5个百分点,占电信业务收入的比重由上年同期的24.2%提高至32.6%。

图 3 2015年1月-2016年1月话音和非话音业务收入占比及同比增速变化趋势

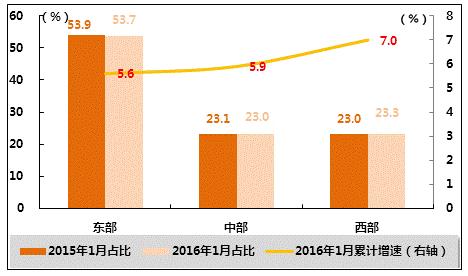

3、电信主营业务分地区收入结构变化

东、中、西部地区电信业务收入增幅均大幅回升。2016年1月,东、中、西部地区电信业务收入同比分别增长5.6%、5.9%、7.0%,增速比上年同期分别回升5.0、5.6、4.9个百分点。东部地区收入占比比上年同期回落0.2个百分点,但依然高达53.7%,分别比中西部地区高30.7、30.4个百分点。

图 4 2015-2016年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

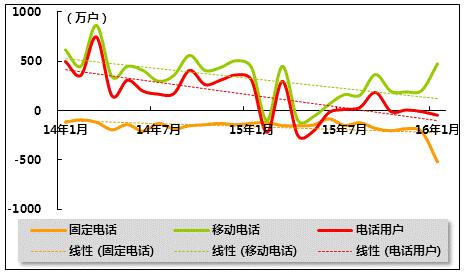

电话用户增长乏力。2016年1月,全国电话用户流失46.9万户,总数达15.1亿户(受移动电话用户指标调整影响,无法计算同比增速)。其中,固定电话用户减少520.5万户,总数降至2.3亿户,同比下降9.0%,降幅比上年同期扩大2.4个百分点;移动电话用户净增473.6万户,总数达到12.8亿户。

图 5 2014年1月-2016年1月固定电话、移动电话和电话用户总数各月新增数量比较

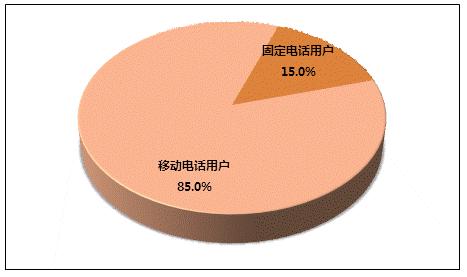

图 6 2016年1月全国电话用户总数构成情况

2、固定电话用户

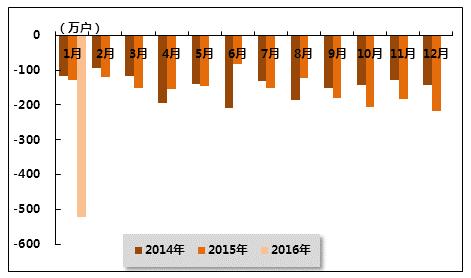

固定电话用户加速流失。2015年1月,全国固定电话用户累计减少520.5万户,用户流失数是上年同期的4.1倍,用户总数降至2.5亿户。其中,农村固定电话用户累计净减147.1万户,总量为5921.9万户;城市固定电话用户数净减373.3万户,总量为1.7亿户。

表 2 2016年1月各类固定电话用户增长情况比较

指标名称 单位 本月末到达 比上年末净增 本月净增 固定电话用户合计 万户 22579.2 -520.5 -520.5 城市电话用户 万户 16657.3 -373.3 -373.3 农村电话用户 万户 5921.9 -147.1 -147.1

图 7 2014-2016年同期各月新增固定电话用户数比较

3、移动电话用户

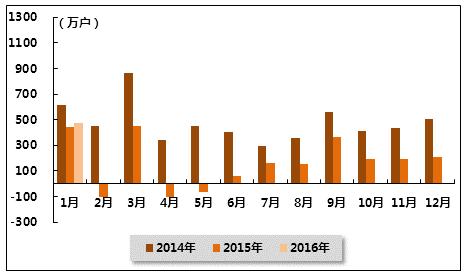

移动电话用户增长乏力。2015年1月,移动电话用户净增473.6万户,总数达到12.8亿户(受中国联通移动用户统计口径变化影响,无法计算同比增速)。移动电话用户在电话用户总数中的占比达到85.0%,受高基数因素影响,人口红利逐渐消退,移动电话用户增速还将持续放缓。

图 8 2014-2016年同期各月新增移动电话用户数量比较

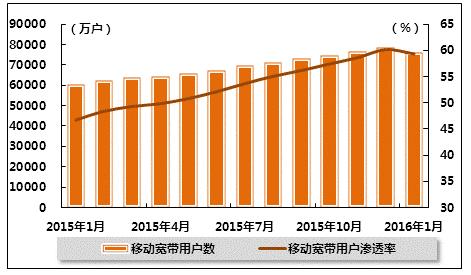

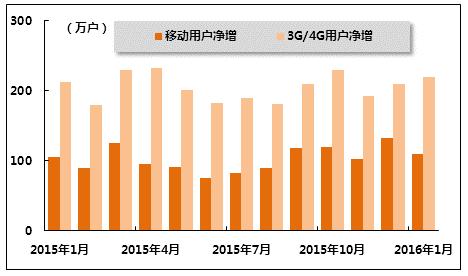

移动用户结构加速升级。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。2015年1月,移动宽带用户(3G和4G)累计净增5316.5万户,总数达到7.6亿户,对移动电话用户的渗透率达59.3%,比上年同期提升12.6个百分点。其中,4G用户保持高速增长,总数达到4.7亿户,1月当月净增加3791.7万户。3G用户受中国联通移动宽带用户统计口径调整影响,累计增加1524.8万户,结束了2015年用户持续流失的局面。2G用户累计减少4842.9万户,总数下降至5.2亿户,占移动电话用户的比重降至40.7%。

图 9 2015年1月-2016年1月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

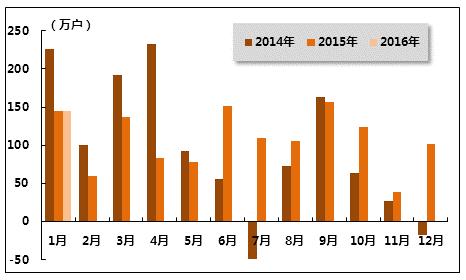

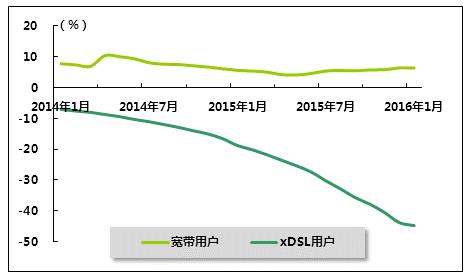

宽带用户提速升级效果显著,FTTH/0用户持续快速增长。2016年1月,三家基础电信企业互联网宽带接入用户净增145.0万户,总数达到2.1亿户,同比增长6.4%,增速比上年同期回升0.8个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从4Mbps升级至8Mbps。其中,8M以上宽带用户比上年末净增423.6万户,达到1.5亿户,占宽带用户的比重由上年同期的42.7%提升至71.4%;xDSL用户比上年末减少227.2万户,占宽带用户比重下降至22.3%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户比上年末净增507.5万户,总数达到1.3亿户,占宽带用户比重上升到58.1%。

图 10 2014年-2016年互联网宽带接入用户各月净增数量比较

图 11 2014年1月-2016年1月宽带、xDSL用户同比增长趋势比较

移动互联网用户增速大幅回升。2016年1月,移动互联网用户净增1942.1万户,总数达到9.8亿户,同比增长11.8%,增速比上年同期提升6.7个百分点,对移动电话用户的渗透达到76.9%。其中,使用手机上网用户保持高速增长,当月净增1905.6万户,净增数是上年同期的4.6倍,手机用户总数达到9.3亿户,对移动电话用户的渗透率达到73.0%。

表 3 2015年1月-2016年1月移动互联网用户数变化趋势

移动互联网用户数(万户) 比上年末净增(万户) 当月净增(万户) 2015年1月 88014.1 492 492 2015年1-2月 88339.7 817.5 325.5 2015年1-3月 89983.5 2461.3 1643.8 2015年1-4月 88997.5 1475.3 -986 2015年1-5月 89594 2171.9 696.5 2015年1-6月 90515.3 2993.2 821.3 2015年1-7月 93742.7 6220.6 3227.4 2015年1-8月 94578.4 7056.2 835.6 2015年1-9月 94807.1 7285 228.8 2015年1-10月 95161.1 7639 353.9 2015年1-11月 95358 7835.8 196.9 2015年1-12月 96447.2 8925 1089.2 2016年1月 98389.3 1942.1 1942.1

表 4 2016年1月互联网接入用户增长情况

指标名称 单位 本月末到达 比上年末净增 本月净增 互联网宽带接入用户 万户 21482.2 145 145 其中:8M以上用户 万户 15338.3 423.6 423.6 FTTH/0用户 万户 12479.9 507.5 507.5 移动互联网用户 万户 98389.3 1942.1 1942.1

三、业务开展情况

1、电话业务量完成情况

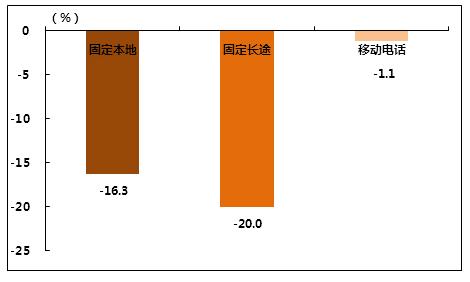

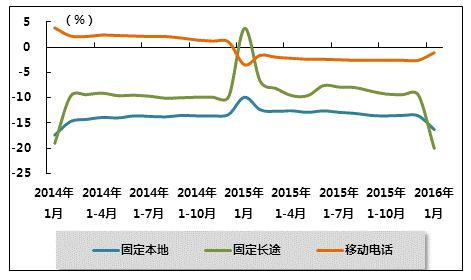

固定电话通话业务量降幅扩大。2015年1月,固定本地电话通话时长为172.7亿分钟,同比下降16.3%,降幅比上年同期扩大6.4个百分点;固定长途电话通话时长为35.5亿分钟,同比下降20.0%,而上年同期为同比增长3.7%。

移动通话业务量降幅收窄。在移动电话用户日益饱和,互联网OTT应用对话音业务加速替代的影响下,2015年1月,全国移动电话去话通话时长2352.2亿分钟,同比下降1.1%,降幅比上年同期缩小2.4个百分点。

表 5 2016年1月固定电话与移动电话通话量比较

指标名称 单位 本月末到达 比上年同期净增(%) 固定本地电话通话量合计 亿分钟 172.7 -16.3 固定长途电话通话时长合计 亿分钟 35.5 -20 移动电话通话时长合计(含本地) 亿分钟 2352.2 -1.1

图 12 2016年1月固定电话和移动电话通话量累计同比增速比较

图 13 2014年1月-2016年1月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

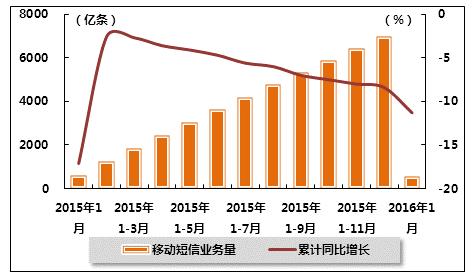

移动短信业务量持续下滑。2015年1月,全国移动短信业务量仅有540.8亿条,同比下降11.3%,降幅比上年同期收窄5.8个百分点;移动彩信业务量同比下降14.8%,发送总量46.9亿条。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短信业务,短信作为用户间沟通工具的作用进一步减弱。

移动短信业务收入规模持续收窄。2015年1月,移动短信业务收入为30.7亿元,同比下降11.3%,收入规模同比减少0.9亿元。

图 14 2015年1月-2016年1月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

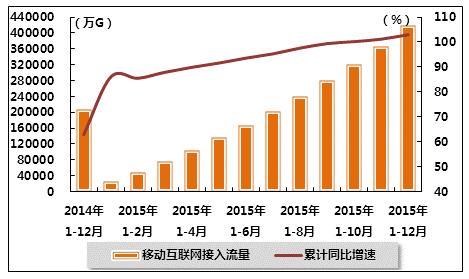

移动互联网接入流量持续高速增长。2015年1月,移动互联网接入流量5.5亿G,同比增长120.9%,增速比上年同期提高34.9个百分点,再创单月移动数据流量历史新高。同期,全国固定互联网使用量也保持较快增长,固定宽带接入时长达4.8万亿分钟,同比增长21.5%。

图 15 2015年1月-2016年1月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

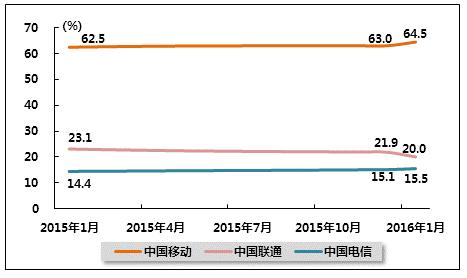

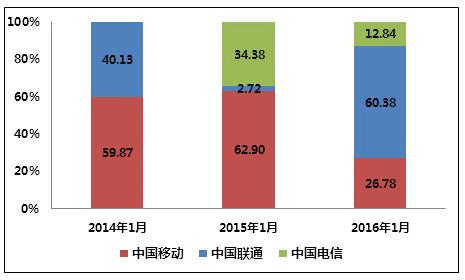

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2016年12月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为64.5%、20.0%、15.5%(中国联通占比下滑主要是受移动用户统计口径调整影响)。

图 16 2015年1月-2016年1月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

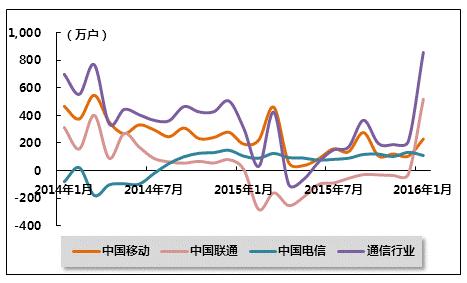

从移动用户增量市场来看,中国电信用户稳步增长。2016年1月,中国联通受移动用户统计口径调整影响,结束用户流失局面,当月新增用户数达到517.4万户;中国电信新增移动用户平稳增长,新增用户数达到110.0万户;中国移动用户增长增速小幅回升,当月新增229.5万户;通信用户市场趋于饱和,行业整体新增用户增速趋缓。

图 17 2014年-2016年同期三大上市基础电信公司新增移动用户占比情况

图 18 2014年1月-2016年1月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

受中国移动4G商用推广、电信市场FDD牌照落后于TDD牌照发放的影响,中国移动4G用户增量市场依然占据绝对优势。截至2016年1月底,中国移动4G用户数达3.4亿户,而行业整体4G用户数为4.7亿户(受中国联通用户统计口径调整影响,其4G用户数大幅增加)。中国电信和中国联通已获得FDD牌照并展开深度合作共享4G网络,4G市场不均衡发展形势开始有所缓解。

2、中国移动

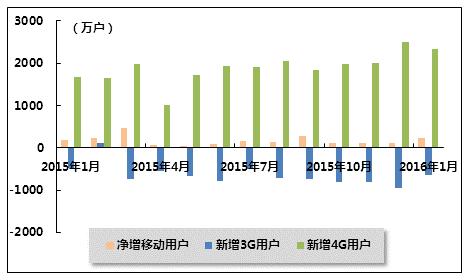

中国移动4G用户持续快速增长。2016年1月份,中国移动用户新增229.5万户,总用户达到82853.6万户。其中,3G用户持续向4G转化,当月流失638.1万户,总数降至16299.5万户;4G用户数达到33556.3万户,当月新增2328.1万户,持续保持高速增长状态。

图 19 2015年1月-2016年1月中国移动各月新增用户及3G和4G用户数量

3、中国电信

中国电信新增用户保持稳定增长。2016年1月,中国电信新增移动用户110万户,总用户达到19900万户。其中,3G/4G用户总数达14533万户,当月新增3G/4G用户220万户。中国电信移动用户持续稳定增长,主要是因为2月份获得了FDD牌照,加大4G商用推广力度,发展了大量4G用户。2016年1月,中国电信新增4G用户510万户,4G用户总数达到6356万户。

2016年1月,中国电信固定电话用户流失24万户,总用户降至13408万户。宽带用户净增94万户,总用户达到11400万户。

图 20 2015年1月-2016年1月中国电信各月新增移动用户和3G/4G用户数量

4、中国联通

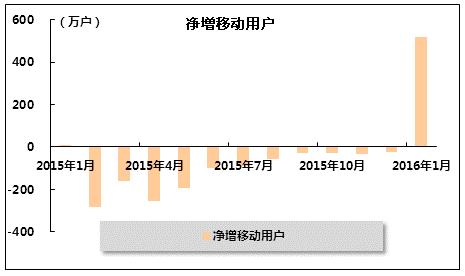

受移动用户统计口径调整影响,中国联通结束用户流失局面。2016年1月,中国联通新增移动用户517.4万户(受移动用户统计口径调整影响),结束了连续10个月用户流失的局面,总用户调整为25749.1万户;其中4G用户总数调整为4942.1万户,当月新增526.5万户。

2016年1月,中国联通固定电话用户减少69.3万户,总用户数为7316.5万户;宽带用户减少2.8万户,总用户数降至7230.2万户。

图 21 2015年1月-2016年1月中国联通移动用户各月净增数量

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4