一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

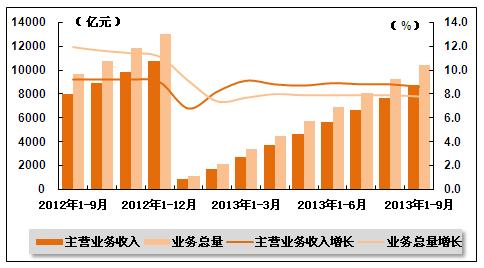

电信业务总量和业务收入保持稳定增长。2013年9月份,电信业务总量保持稳步增长,全国电信业务总量完成1188.1亿元,同比增长7.2%;电信主营业务收入1018.1亿元,同比增长7.5%。1-9月,全国电信业务总量累计完成10409.2亿元,与当期GDP增速持平,比上半年回落0.1个百分点;电信主营业务收入累计完成8708.8亿元,同比增长8.6%,环比回落0.2个百分点。

表 1 2012年9月-2013年9月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2012年1-9月 | 8010.3 | 9.2 |

| 2012年1-10月 | 8937.2 | 9.2 |

| 2012年1-11月 | 9833.7 | 9.2 |

| 2012年1-12月 | 10762.9 | 9 |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

图 1 2012年9月-2013年9月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

移动业务增速放缓,固定通信业务增速提升。从收入结构来看,电信业务收入中,1-9月份,移动通信业务收入6511.2亿元,同比增长10.1%,同比回落1.1个百分点。固定通信业务收入2197.6亿元,同比增长4.3%,比去年同期提升0.3个百分点。互联网宽带接入业务收入945.4亿元,同比增长8.6%,在电信业务收入的比重达到10.9%。

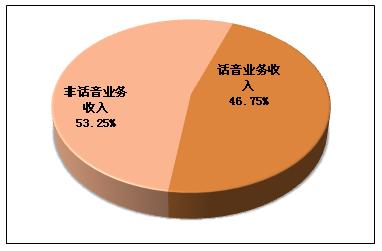

非话音业务与话音业务收入结构与上月相同。1-9月份,话音业务收入4070.9亿元,同比增长0.7%,占比为46.75%,较8月所占比重提高0.02个百分点;非话音业务收入4637.8亿元,同比增长16.6%。

图 2 2013年(1-9月)电信主营业务收入构成情况

业务结构调整加快,移动数据业务收入高速增长。移动数据及互联网业务收入实现1395.7亿元,同比增长55.2 %,对电信业务收入的增长贡献达到71.8%,比去年同期提高23.6个百分点。

点对点短信受OTT业务冲击影响显著。1-9月,全国移动短信业务量6970.4亿条,同比增长3.0%,比上半年提升0.5个百分点。点对点短信量由于受到移动互联网OTT业务的冲击,在移动短信业务量的比重首次降至一半以下,达48.5%,比去年同期下降8.5个百分点。月户均点对点短信量达到47.5条,同比下降13.7%。

移动互联网流量消费增速加快,人均流量使用量加速上升。移动互联网接入流量92676.2万G,同比增长67.3%,其中,手机上网流量占比升至68.8%。月户均移动互联网接入流量突破130M,达到130.5M,是去年同期的1.4倍,同比增长43.4%。

3、电信主营业务分地区收入结构变化

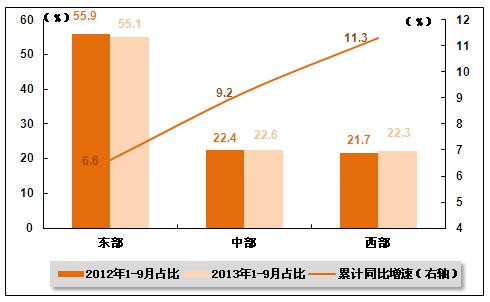

2013年1-9月,东、中、西部地区电信主营业务收入比上年同期分别增长6.6%、9.2%、11.3%,分别比上半年回落0.1、0.1、1.1个百分点。东部地区占全国电信主营业务收入的比重同比下降0.8个百分点,为55.1%;中部地区占比提升0.2个百分点,上升至22.6%;西部地区占比提升0.6个百分点,上升至22.3%。中西部地区和东部经济发达地区的收入差距正在逐渐缩小。

图 3 2012-2013年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

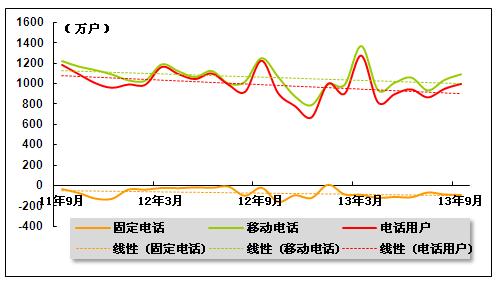

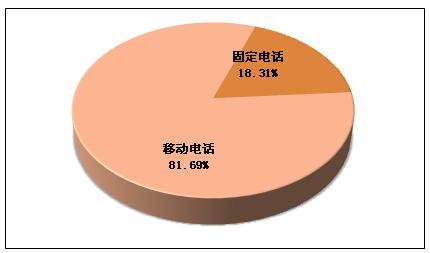

移动电话用户数量占比进一步提高。2013年1-9月,全国电话用户净增8664.7万户,总数14.77亿户,同比增长19.0%,环比下降0.4个百分点。移动电话用户在电话用户总数中的占比达到81.7%。

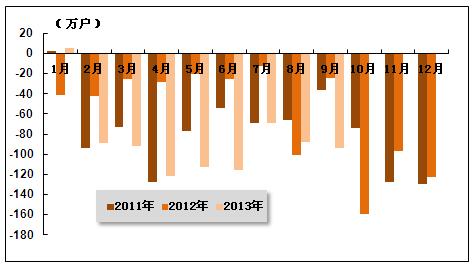

图 4 2011年9月-2013年9月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2013年9月全国电话用户总数构成情况

2、固定电话用户

农村固定电话用户净减数高于城市固定电话用户净减数。2013年1-9月,全国固定电话用户减少775.1万户,总数为2.70亿户。其中,农村固定电话用户净减494.9万户,总量为8427.0万户。城市固定电话用户数净减280.1万户,总量为1.86亿户,占固定电话用户比重较上月提高0.1个百分点,达到68.8%。

表 2 2013年9月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 27040.2 | -775.1 | -93.6 |

| 公用电话用户 | 万部 | 2260.3 | -86.8 | -5.8 |

| 城市电话用户 | 万户 | 18613.3 | -280.1 | -37.2 |

| 住宅电话用户 | 万户 | 10604.9 | -408.3 | -41.6 |

| 农村电话用户 | 万户 | 8427 | -494.9 | -56.3 |

| 住宅电话用户 | 万户 | 6816.2 | -499.6 | -54.1 |

图 6 2011-2013年同期各月新增固定电话用户数比较

3、移动电话用户

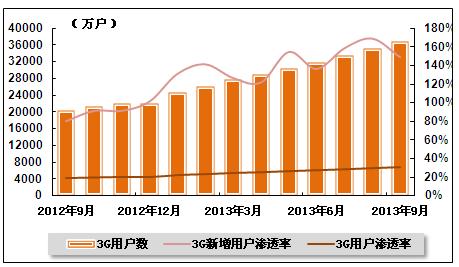

3G取代2G进程进一步加快。2013年1-9月,全国移动电话用户净增9439.8万户,平均每个月超过1000万户,总数首次突破12亿大关,达到12.07亿户。3G移动电话用户净增13479.4万户,总数达3.68亿户,对移动电话用户的渗透率提升至30.47%,表明3G用户取代2G用户的进程进一步加快。TD用户对新增3G用户贡献达60.2%,每净增10个3G移动用户中,6个为TD用户。

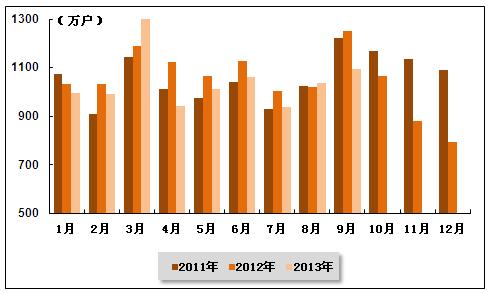

图 7 2011-2013年同期各月新增移动电话用户数量比较

图 8 2012年9月-2013年9月3G用户增长趋势

4、基础电信企业的互联网接入用户

高速宽带“提速不提价”。2013年1-9月,互联网宽带接入用户净增1595.4万户,比去年同期净增减少461.2万户,总数达1.86亿户。光纤入户工作稳步推进,FTTH/0用户达到3519.1万户,在宽带用户总数的比重由去年末的11.6%提升至18.9%。。“宽带中国”战略出台后,各基础电信企业继续加快宽带提速升级。4M以上宽带接入用户占宽带用户总数的比重达到75.4%,分别比上年末、6月底提高9.6、3.1个百分点。每宽带用户创收能力并未随着宽带接入速率的提升而提高,1-9月,互联网宽带接入用户ARPU值同比下降1.2%,达到58.2元,宽带业务市场呈现“提速不提价”的特点。

3G上网用户规模不断扩大。1-9月,移动互联网用户净增5517.2万户,总数达到8.20亿户,对移动电话用户的渗透率达到67.9%。随着3G移动电话用户普及率的不断提升,3G上网用户的规模不断扩大,用户总数达到2.75亿户,对3G用户的渗透率达到74.8%

表 3 2013年9月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 560.8 | -9 | -0.4 |

| 互联网宽带接入用户 | 万户 | 18580.7 | 1595.4 | 170.1 |

| 其中:xDSL用户 | 万户 | 11087.5 | -377.4 | -63.3 |

| 移动互联网用户 | 万户 | 81953.6 | 5517.2 | -825.7 |

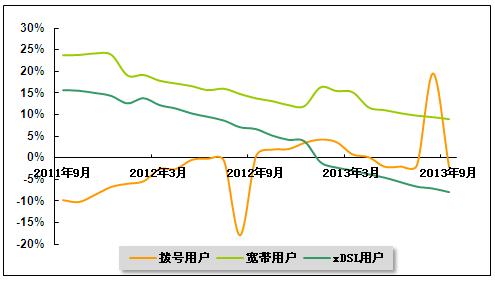

图 9 2011年9月-2013年9月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

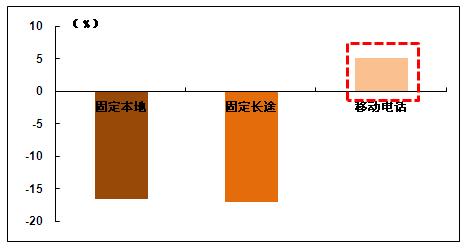

固定通话量继续萎缩。2013年1-9月,固定本地电话通话时长为2297.1亿分钟,同比下降16.4%,下降幅度较上月减少0.2个百分点。固定本地电话MOU为92.9分钟/月·户,同比下降13.7%。固定长途电话通话时长为445.8亿分钟,同比下降16.8%,比去年同期降幅收窄1.8个百分点。固定长途电话MOU同比下降14.1%,为18.0分钟/月·户。

移动电话通话量增速持续大幅下滑。2013年1-9月,全国移动电话去话通话时长21601.3亿分钟,同比增长5.2%,增速较去年同期下降8.4个百分点。移动本地去话通话时长和移动长途通话时长分别为16604.2、4997.1亿分钟,同比增长5.0%和5.5%。

移动语音业务量增速大幅低于用户的增长。移动本地去话MOU降至159.1分钟/月·户,同比下降6.2%;移动长途去话MOU达到47.9分钟/月·户,同比下降5.8%。通话时长与用户增量不匹配的原因是移动语音应用的普及对移动语音业务产生的冲击作用。微信、翼聊、陌陌等一系列语音应用的推广,使用户能够不需要通过语音业务也可以与对方进行方便快捷的语音交流,这对语音通话业务产生了十分明显的影响。

表 4 2013年1-9月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 2297.1 | -16.4 |

| 固定长途电话通话时长合计 | 亿分钟 | 445.8 | -16.8 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 21601.3 | 5.2 |

图 10 2013年1-9月固定电话和移动电话通话量累计同比增速比较

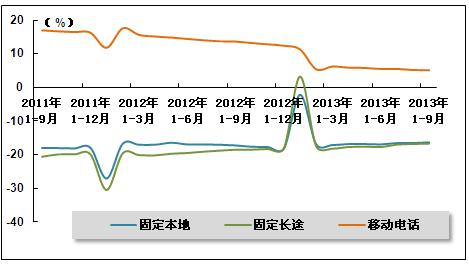

图 11 2011年9月-2013年9月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

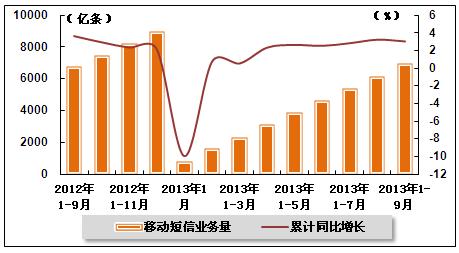

彩信业务量继续高速增长。自9月1日起,移动电话用户实名制开始强制执行,这可能会对移动短信业务量带来一定影响。2013年1-9月,全国移动短信业务量6970.1亿条,同比增长3.0%。我们前面分析过点对点短信业务量是负增长,因此移动短信业务的增长主要是由于商用短信推广的增加以及移动彩信数量的增加。彩信业务量呈月度波动上升状态,1-9月移动彩信业务量683.3亿条,同比增长33.4%,比去年同期提高23.9个百分点。其中,点对点彩信量41.3亿条,同比增长13.3%,月户均点对点彩信量2.1条,同比增长4.2%。

表 5 2012年9月-2013年9月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2012年1-9月 | 6766.1 | 3.6 | 790.4 |

| 2012年1-10月 | 7484.4 | 2.9 | 718.3 |

| 2012年1-11月 | 8187.3 | 2.3 | 702.8 |

| 2012年1-12月 | 8973.1 | 2.1 | 785.8 |

| 2013年1月 | 770.3 | -10 | 770.3 |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

图 12 2012年9月-2013年9月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网流量消费潜力巨大,人均流量使用量加速上升。2013年1-9月,移动互联网流量累计达到9.27亿GB,同比增长67.3%。月户均移动互联网接入流量达到130.5M,同比增长43.4%。其中手机上网是主要拉动因素,在移动互联网接入流量的比重达到68.8%,占比进一步提高,其次是平板电脑移动上网设备的普及,也对移动互联网流量的提升产生一定促进作用。随着智能移动终端的渗透率不断提高,移动应用数量的大幅增加,未来互联网流量将会进一步提高。

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

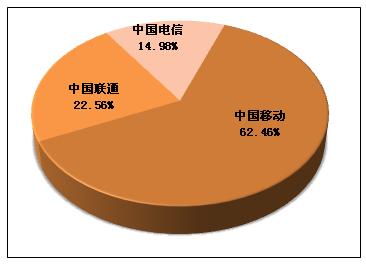

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2013年9月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.46%、22.56%、14.98%。

图 13 2013年9月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

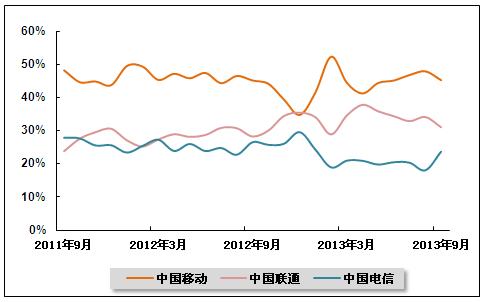

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对3G和4G市场的投资力度,中国移动在新增移动用户市场上的优势仍很明显,而中国联通新增市场份额则有一定的下降,中国电信新增用户市场份额有较明显的提高。2013年9月,在新增用户市场上,中国移动市场份额为45.17%,比上月减少2.63个百分点;中国联通在增量市场份额为31.17%,比上月减少3.06个百分点;中国电信市场份额为23.67%,比上月提高5.69个百分点。

图 14 2011年9月-2013年9月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

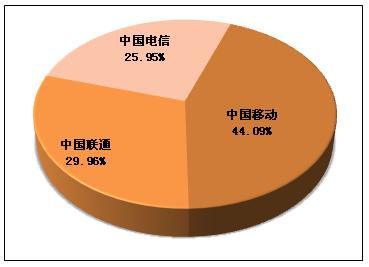

3G时代的到来,为国内电信市场向均衡方向发展提供了良好的契机。截至2013年9月,中国移动、中国联通、中国电信3G用户数量分别达到16950.2万户11162.6万户、9648万户,市场份额分别为44.89%、29.56%、25.55%。

图 15 2013年9月三家基础电信上市公司3G用户市场份额比较

2、中国移动

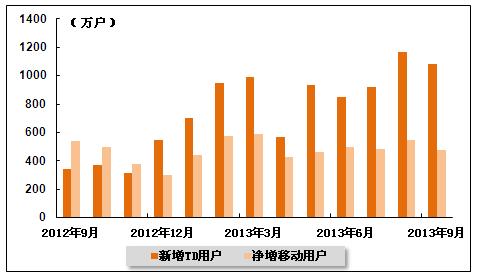

2013年9月份,中国移动用户新增477.1万户,环比有所下降,总用户达到75518.6万户。截至2013年9月底,中国移动使用3G网络服务的TD用户数为16950.2万户,当月新增1081.5万户,增幅环比有所回落。

图 16 2012年9月-2013年9月中国移动各月新增用户及其中TD用户数量

3、中国电信

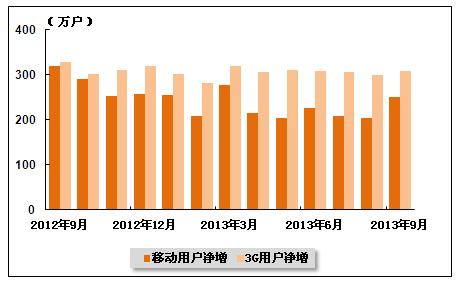

2013年9月份,中国电信移动用户净增加250万户,环比有较大幅度提高,总用户达到18114万户。其中,3G用户总数达9648万户,当月新增3G用户达309万户,环比有所回升。

2013年9月份,中国电信固定电话用户流失64万户,降幅环比有所减缓,总用户降至15793万户。宽带用户净增76万户,环比有所回升,总用户达到9804万户。

图 17 2012年9月-2013年9月中国电信各月新增移动用户和3G用户数量

4、中国联通

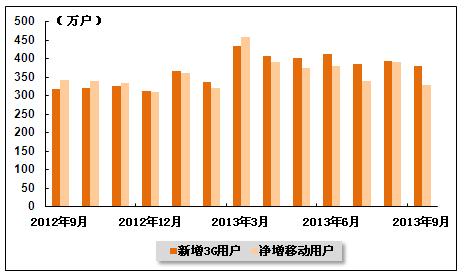

2013年9月份,中国联通移动用户增加329.2万户,总用户达到27276.4万户;其中3G业务用户净增380.9万户,环比有所减少,3G用户总数达到11162.6万户;固定电话用户减少31万户,总用户数降至8872.4万户;宽带用户净增加40.3万户,环比持续下降,总用户达到6408.3万户。

图 18 2012年9月-2013年9月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4